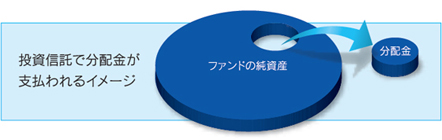

�����M���̎��v���z���Ɋւ��邲����

�����M���̕��z���́A�a���̗����Ƃ͈قȂ�A�t�@���h�̏����Y����x�����܂��̂ŕ��z�����x������ƁA���̋��z�������A����z�͉�����܂��B�Ȃ��A���z���̗L������ы��z�͊m�肵�����̂ł͂���܂���B

���z���́A�v�Z���Ԓ��ɔ����������v�i�o��T����̔z�������v����ѕ]���v���܂ޔ����v�j���Ďx������ꍇ������܂��B���̏ꍇ�A�������Z���̊���z�͑O�����Z���̊���z�Ɣ�ׂĉ������邱�ƂɂȂ�܂��B

�܂��A���z�����猩�������̐����́A�K�������v�Z���Ԃɂ�����t�@���h�̎��v�����������̂ł͂���܂���B

���z���Ɗ���z�̊W�i�C���[�W�j

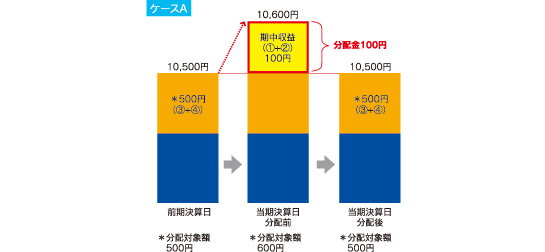

�v�Z���Ԓ��ɔ����������v�̒�����x������ꍇ

�v�Z���Ԓ��ɔ����������v���Ďx������ꍇ

- ���z���́A���z���j�Ɋ�Â��A�ȉ��̕��z�Ώۊz����x�����܂��B

�@�z�������v�i�o��T����j�A �A�L���،������v�E�]���v�i�o��T����j�A�B���z�����ϗ����i��1�j�A�C���v�������i��2�j

- ���z���x������̎��v���A�������Z�ȍ~�̕��z�Ώۊz�Ƃ��āA�t�@���h�ɑg�ݓ����ꂽ�ϗ����B

- �V���ȓ����Ƃ��t�@���h���w�����邱�Ƃɂ��A�����̃t�@���h�ۗL�҂ւ̕��z�Ώۊz������Ȃ��悤�ɐ݂���ꂽ�������B

- ��}�̂��ꂼ��̃P�[�X�ɂ����āA�O�����Z�����瓖�����Z���܂ŕۗL�����ꍇ�̑��v������ƁA���̒ʂ�ƂȂ�܂��B

�P�[�XA:���z�����z100�~�{�������Z���ƑO�����Z���Ƃ̊���z�̍� 0�~�� 100�~

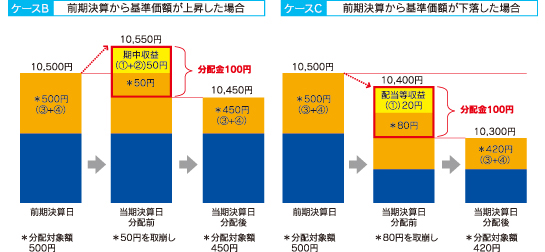

�P�[�XB:���z�����z100�~�{�������Z���ƑO�����Z���Ƃ̊���z�̍� ��50�~�� 50�~

�P�[�XC:���z�����z100�~�{�������Z���ƑO�����Z���Ƃ̊���z�̍���200�~����100�~A�AB�AC�̃P�[�X�ɂ����ẮA���z�����z�͂��ׂē��z�ł����A����z�̑����ɂ��A�����M���̑��v�͂��ꂼ��قȂ������ʂƂȂ��Ă��܂��B���̂悤�ɁA�����M���̎��v�ɂ��ẮA���z�������ɒ��ڂ���̂ł͂Ȃ��A�u���z���̎��z�v�Ɓu�����M���̊���z�̑����z�v�̍��v�z�ł����f���������B

�t�@���h�̍w�����z�ɂ���ẮA���z���̈ꕔ�Ȃ����S�����A�����I�ɂ͌��{�̈ꕔ�����߂��ɑ�������ꍇ������܂��B

���z���̈ꕔ�����{�̈ꕔ���߂��ɑ�������ꍇ

- ���ʕ��z���͎����I�Ɍ��{�̈ꕔ���߂��Ƃ݂Ȃ���A���̋��z�����ʌ��{���������܂��B�܂����ʕ��z�������͔�ېň����ƂȂ�܂�

���z���̑S�������{�̈ꕔ���߂��ɑ�������ꍇ

- �����ʕ��z���^�����ʌ��{�i��v�҂̃t�@���h�̍w�����z�j�����镔������̕��z���ł��B

- �����ʕ��z���^�����ʌ��{������镔������̕��z���ł��B���z��̎�v�҂̌ʌ��{�́A���ʕ��z���̊z�����������܂��B

- ���T�C�g�́u�����M���̎��v���z���v�̊T�v��������邽�߂̂��̂ł���A�������U��ړI�Ƃ�����̂ł͂���܂���B

���s���ȓ_���������܂�����A�����M���戵�X�̒S���҂܂��͖{���i�S�������j�܂ł��₢���킹���������B

�����M���戵�X

���k�n��̑S�c�ƓX�i�ꕔ�̏o�����������j����юD�y�x�X

�����M���S�������i�{���j

�c�Ɠ������@�c�ƊJ����

������

������Ў��\����s�@�o�^���Z�@�ց@���k�����ǒ��i�o���j��5��

��������

���{�،��Ƌ���A��ʎВc�@�l���Z�敨����Ƌ���