事業承継・M&Aお役立ちコラム

中小企業のためのM&Aガイド!手法・メリット・費用・成功のポイントを解説

中小企業のM&Aを検討している経営者向けに、M&Aの基礎知識から手法、メリット・デメリット、費用、進め方、成功のポイントまでをわかりやすく解説します。

後継者不在や経営環境の変化を背景に、中小企業においてM&Aは身近な選択肢となりつつあります。一方で、「何から始めればよいのか」「自社にとって本当に必要なのか」といった疑問や不安を抱える経営者も少なくありません。

本記事では、中小企業の経営者や事業承継、後継者を検討する方に向けて、M&Aの基礎知識から代表的な手法、メリット・デメリット、費用の考え方、成功のポイントまでを体系的に解説します。

監修者:森 正樹

中小企業診断士。

2016年に独立後、事業承継やM&A、経営改善、人材戦略を中心に中小企業の支援を行っている。

現在はNBR合同会社のコンサルタントとして、地域金融機関と連携し、経営改善計画の策定から実行支援、企業再生、M&Aの実行支援およびPMIまでを一貫してサポート。「樹を見て、森も見る。」を自身の理念に掲げ、現場に寄り添った実践的な支援を大切にしている。

M&Aとは?基礎知識

M&Aとは「Mergers and Acquisitions(合併と買収)」の略称です。狭義には企業の合併や買収を指しますが、実務上は資本提携を含め、広義の事業再編手法として用いられる場合も多くあります。

近年、中小企業においてM&Aは、事業承継や成長戦略を実現するための現実的な選択肢として活用が広がっています。

中小企業でM&Aが増えている背景

中小企業でM&Aが増加している背景には、経営者の高齢化に伴う後継者不在の深刻化があります。特に、団塊世代の経営者が一斉に引退期を迎える「2025年問題」を経て、事業承継の重要性が一層高まっています。

こうした背景から、近年では親族内承継にこだわらず、M&Aによって第三者へバトンをつなぐ手法が、現実的な選択肢として定着しています。さらに最近では、単なる存続目的だけでなく、短期間で事業成長や多角化を実現する「戦略的手段」としても広く認知されています。

M&Aの手法(スキーム)

M&Aには複数の手法が存在します。どの手法を用いるかによって、承継される範囲や手続きの内容、リスクが大きく異なります。

中小企業のM&Aでは、事業承継や経営の安定性を重視し、比較的シンプルで実務負担の少ない手法が選ばれる傾向にあります。

譲受(株式譲渡・事業譲渡)

M&Aにおける譲受とは、ある企業が他の企業の経営権や事業を取得することを指し、何をどのように取得するかによって複数の手法に分類されます。中小企業のM&Aで一般的に多く用いられるのは、「株式譲渡」と「事業譲渡」です。

株式譲渡

株式譲渡とは、株主が保有する株式を譲渡することで、経営権を移転する手法です。この場合、譲渡企業の法人格は存続し、譲受企業の子会社となることが一般的です。

契約関係や従業員、許認可が原則としてそのまま引き継がれるため、中小企業のM&Aでは最も多く採用されています。

事業譲渡

事業譲渡とは、会社の一部または全部の事業を切り出して売却する手法です。譲渡対象となる資産や負債、契約関係を個別に特定する必要があるため、取引先や従業員への対応、許認可の引き継ぎなどについて慎重な手続きが求められます。

不要な事業やリスクを切り離せる一方で、実務負担は大きくなります。

合併(吸収合併・新設合併)

合併には、「吸収合併」と「新設合併」の2種類があります。実務上は、手続きの簡便さから吸収合併が多く用いられています。

吸収合併

吸収合併とは、合併する会社のうち一社のみが存続し、他の会社が消滅する手法です。消滅会社のすべての権利義務は、存続会社に包括的に承継されます。

原則として許認可や免許も引き継がれるため、事業継続への影響が小さい点が特徴です。

新設合併

新設合併とは、合併するすべての会社が一度解散・消滅し、新たに設立された会社に権利義務を承継させる手法です。

すべての法人が消滅するため、許認可や免許を新会社で改めて取得し直す必要があります。その結果、手続きが複雑になり、コストや時間の負担も大きくなるため、実務上はあまり利用されていません。

M&Aのメリットとデメリット

M&Aは、事業承継や成長戦略として有効な手段です。一方で、すべての企業にとって万能な解決策ではありません。譲渡企業、譲受企業それぞれの立場で、メリットとデメリットを正しく理解することが重要です。

譲渡企業のメリットとデメリット

| メリット | デメリット/リスク |

|---|---|

| ・後継者問題を解決し、創業者利益を確保することが可能 ・従業員の雇用確保、取引先の継続、地域社会・取引関係の維持 ・事業の存続、会社の将来性・継続性を高めることができる |

・譲受企業が見つからない可能性、または条件交渉が難航するリスク ・交渉によって希望価格に達しない可能性 ・従業員や取引先、許認可、企業文化などの引き継ぎには相応の労力を要する |

メリット

譲渡企業にとって最大のメリットは、後継者問題を解決しながら、事業を将来へ引き継ぐことができる点です。親族内に後継者がいない場合でも、第三者への譲渡によって事業の継続が可能になります。

また、M&Aを通じて創業者利益を確保できます。未上場企業の株式を売却し、経営者は引退後の生活資金や新たな事業への原資を得ることができます。

さらに、従業員の雇用を維持できる点も大きな利点です。廃業を選択した場合と異なり、雇用や取引先との関係、地域社会とのつながりを維持しやすくなります。結果として、会社の将来性や継続性を高めることにつながります。

デメリット/リスク

M&Aでは、必ずしも理想的な譲受企業が見つかるとは限りません。条件交渉が長期化したり、交渉自体が成立しなかったりする可能性があります。

また、交渉の結果、希望していた譲渡価格に達しない場合もあります。市場環境や企業評価によって、想定より低い条件を受け入れざるを得ないケースもあります。

加えて、従業員や取引先、許認可、企業文化などの引き継ぎには相応の労力が必要です。譲渡後の環境変化に対する不安が、社内外に影響を与えることもあります。

譲受企業のメリットとデメリット

| メリット | デメリット/リスク |

|---|---|

| ・既存事業の強化、新規事業参入、技術・販路・人材の獲得による成長可能性 ・事業立ち上げに比べ、短期間で事業拡大が可能 |

・多額の資金が必要となること、のれん代の減損リスク、統合後の運営の難しさ ・組織文化の違いや従業員・顧客の引継ぎ失敗リスク |

メリット

譲受企業にとってのメリットは、既存事業の強化や新規事業への参入を短期間で実現できる点です。自社でゼロから事業を立ち上げる場合と比べ、時間とリスクを抑えた成長が可能になります。

また、買収対象企業が持つ技術や販路、人材を一括して獲得できる点も大きな魅力です。これにより、自社の競争力を高め、市場シェアの拡大を図れます。

デメリット/リスク

M&Aには多額の資金が必要となる場合があります。事業譲渡や株式譲渡のスキームで譲受け、連結決済を組む場合に計上される可能性のある「のれん代」については、業績が想定通りに進まなければ、減損リスクが生じます。

さらに、統合後の運営が想定以上に難航するケースもあります。組織文化の違いや従業員、顧客の引き継ぎがうまくいかなければ、期待した効果を得られない可能性があります。

M&Aの企業価値評価(バリュエーション)と相場観

M&Aを成功させるためには、企業価値評価と価格決定の考え方を理解することが重要です。譲渡企業と譲受企業の双方が、評価の前提や限界を共有することが、円滑な交渉につながります。

中小企業M&Aでよく使われる評価手法

中小企業のM&Aでは、複数の企業価値評価手法を組み合わせて検討するのが一般的です。どの手法を重視するかによって、算出される企業価値は大きく異なります。

コストアプローチ(時価純資産+営業権法)

コストアプローチは、会社が保有する資産と負債を時価で評価し、その差額である時価純資産を基礎に企業価値を算出する方法です。これに加えて、将来にわたって生み出す超過収益力を営業権として上乗せする考え方が用いられます。仮に会社を解散した場合に、いくら残るかという視点に近い評価手法です。

マーケットアプローチ(類似会社比較法、EBITDA倍率)

マーケットアプローチは、類似する企業が市場でどの程度の価値で評価されているかを基準に企業価値を算出する方法です。中小企業M&Aでは、EBITDA※に一定の倍率を掛けて算定するEBITDA倍率が、相場観を把握する目安として使われることが多くあります。

※「支払利息・税金・減価償却費控除前利益」を意味し、企業の本源的な収益力(稼ぐ力)を評価するための指標

インカムアプローチ(DCF法)

インカムアプローチは、企業が将来生み出すと見込まれるキャッシュ・フローを予測し、それを現在価値に割り引いて合計することで企業価値を算出する方法です。将来の収益力を重視する評価手法であり、成長性の高い企業ほど評価額が大きくなりやすい特徴があります。

譲渡企業・譲受企業が納得するための「価格」の決め方

企業価値評価は、あくまで価格交渉の出発点に過ぎません。算定された評価額は目安であり、その金額で必ず取引が成立するわけではありません。

最終的な譲渡価格は、交渉の結果や、M&Aによって期待されるシナジー効果の大きさによって決まります。譲受企業がどの程度の成長や効率化を見込めるかによって、評価額を上回る価格が提示される場合もあります。

そのため、譲渡企業と譲受企業の双方が、評価手法の考え方と限界を理解したうえで、現実的な価格水準をすり合わせていく姿勢が重要です。

M&Aにかかる費用

M&Aにかかる費用は、依頼する支援会社や案件の規模、内容によって大きく異なります。そのため、以下に示す費用はあくまで一般的なものであり、すべてのケースに当てはまるわけではありません。

契約前には、費用の内訳や発生条件について確認することが重要です。

成功報酬は「レーマン方式」が主流

M&Aにおける成功報酬は、「レーマン方式」が主流とされています。レーマン方式とは、基準となる金額に一定の料率を掛け合わせて手数料を算出する方法です。一般的には、金額が大きくなるほど料率が段階的に下がる仕組みが採用されます。

ただし、どの金額を基準に料率を掛けるかは会社によって異なります。同じ「レーマン方式」でも報酬基準額の定義により手数料総額が大きく変わるため、「基準額(時価総資産/株式価値/企業価値/オーナー受取額等)」を必ず確認することが必要です。

成功報酬以外にかかる費用

M&Aでは、成功報酬以外にもさまざまな費用が発生する場合があります。

相談料は、初期の面談や簡易的な助言に対して発生する費用です。無料としている会社もありますが、有料の場合もあります。

着手金は、M&Aの支援業務を正式に依頼する際に発生する費用です。案件の成否にかかわらず支払う必要があるケースが一般的です。

中間金は、基本合意の締結など、一定の進捗段階で発生する費用です。着手金と成功報酬の中間的な位置付けとして設定されることがあります。

デューデリジェンス費用は、譲受企業側が実施する企業調査にかかる費用です。弁護士や公認会計士などの専門家に支払う報酬が含まれ、譲受企業側が負担することが一般的です。

そのほか、契約書作成や税務対応のために、税理士や弁護士への報酬が発生する場合もあります。これらの費用は案件内容によって差が大きいため、事前に全体像を把握しておくことが重要です。

譲渡企業におけるM&Aを成功させるためのポイント

譲渡企業がM&Aを成功させるためには、事前準備と関係者との調整が欠かせません。条件交渉や手続きに入る前の段階で、どれだけ自社の状況を整理できているかが、その後の成否を大きく左右します。

自社の現状整理と強み・弱みの棚卸し

まず重要なのは、自社の現状を正確に把握することです。決算書や資産負債の状況、キャッシュフローなどの財務情報を整理し、将来の収益性や借入状況も含めて明確にする必要があります。これらの情報は、譲渡企業だけでなく、譲受企業にとっても重要な判断材料となります。

あわせて、数値に表れにくい無形資産の洗い出しも欠かせません。独自の技術やノウハウ、顧客基盤、ブランド力、従業員のスキル、社内体制などを整理することで、自社の価値を客観的に説明しやすくなります。

M&Aの目的・条件の明確化と関係者との合意

次に、なぜM&Aを行うのかという目的を明確にすることが重要です。事業承継を目的とするのか、創業者利益の確保を重視するのか、あるいは成長戦略の一環なのかによって、重視すべき条件は変わります。

また、M&Aが従業員や取引先、家族などのステークホルダーに与える影響についても、事前に検討する必要があります。関係者との認識のずれを放置すると、交渉や譲渡後の運営に悪影響を及ぼす可能性があります。

信頼できるアドバイザーの検討

M&Aを円滑に進めるためには、信頼できるアドバイザーの存在が不可欠です。中小企業のM&Aに強く、十分な実績を持つ専門家に相談することが重要です。特に、同業種や同規模の案件を手掛けた経験があるかも確認しましょう。

なお、中小企業庁は、中小企業M&Aにおけるトラブル防止の観点から「中小M&Aガイドライン(第3版:2024年8月改訂)」を公表しており、手数料や契約内容の説明、利益相反、広告・勧誘、経営者保証の扱いなどについて留意点を示しています。M&Aを検討する際は、こうした公的指針も参考にしながら進めることが重要です。

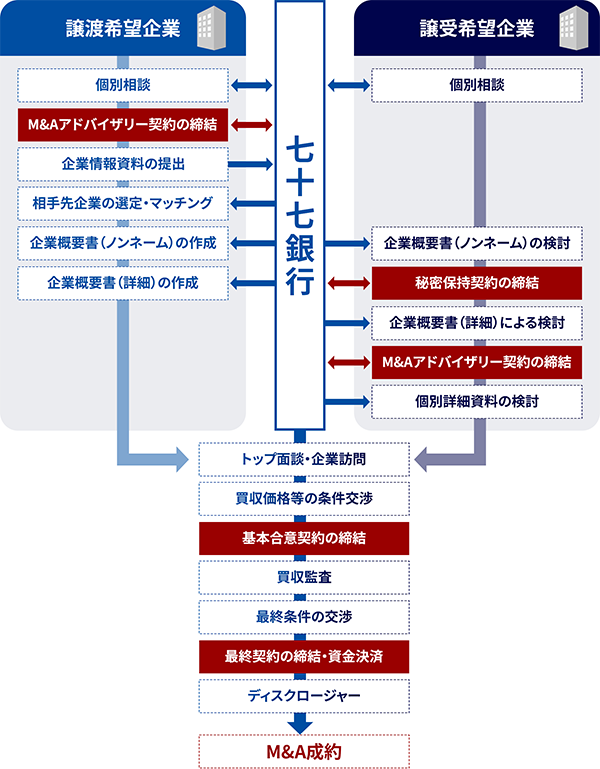

基本的なM&Aの流れ

M&Aは、譲渡希望企業と譲受希望企業が、それぞれ異なる立場で準備と検討を進めながら、段階的に合意形成を行うプロセスです。全体の流れを把握しておくことで、各フェーズにおける判断ポイントや注意点を理解しやすくなります。

譲渡希望企業の主な流れ

譲渡希望企業は、まず個別相談を通じてM&Aの方向性を整理します。その後、M&Aアドバイザリー契約を締結し、専門家の支援を受けながら本格的なプロセスに入ります。

次に、自社の事業内容や財務状況をまとめた企業情報資料を提出。これを基に、譲受候補となる企業の選定やマッチングが行われます。

候補先に対しては、社名を伏せた企業概要書(ノンネームシート)が提示され、関心を示した企業に対して、秘密保持契約を締結のうえ、より詳細な企業概要書が開示されます。条件が合えば、経営者同士によるトップ面談や企業訪問へと進みます。

その後、譲渡価格や条件について交渉を行い、基本合意契約を締結。デューデリジェンスを経て最終条件を調整し、最終契約の締結と資金決済を行います。これらの手続きを経て、M&Aは成約となります。

譲受希望企業の主な流れ

譲受希望企業も、まずは個別相談を通じてM&Aの目的や条件を整理します。関心を持った案件については、企業概要書(ノンネーム)を検討し、詳細情報を確認する段階で秘密保持契約を締結します。

その後、詳細な企業概要書や個別資料を基に、事業内容や財務状況を検討。条件が合致すれば、譲渡希望企業とのトップ面談や企業訪問を実施し、経営方針や企業文化の相性を確認します。

各種条件について合意に至った場合は、基本合意契約を締結。続いて、デューデリジェンスを実施し、リスクや課題を精査します。最終条件を確定したうえで、最終契約を締結し、資金決済を行います。

M&A成約までの共通ポイント

M&Aは、基本合意や最終契約がゴールではありません。成約後には、経営や組織を円滑に統合するための対応が求められます。そのため、各フェーズで十分な検討と合意形成を重ねることが、M&A成功の重要な要素となります。

まとめ:M&Aは中小企業の「未来への選択肢」

M&Aは、単なる企業売買の手段ではありません。後継者問題の解決や事業の継続、さらには新たな成長を実現するための手段として、中小企業にとって重要な「未来への選択肢」です。

本記事で見てきたとおり、M&Aは譲渡企業と譲受企業の双方にとって多くのメリットがある一方、準備不足や判断の誤りがあれば、期待した成果を得られない可能性もあります。そのため、早い段階から正しい知識を持ち、信頼できる専門家とともに進めることが重要です。

七十七銀行グループでは、本部専任のM&Aアドバイザーが、初期相談から成約まで一貫してサポートしています。金融機関としての厳格な情報管理体制のもと、秘密保持を徹底しながら、安心して相談できる環境を整えています。

また、地域金融機関として長年培ってきたネットワークを活かし、地域特性や業界事情を踏まえた精度の高いマッチングを行っている点も大きな強みです。単なる条件面だけでなく、企業文化や経営者の想いを重視した支援を行っています。

M&Aを検討する段階でなくても、「将来に備えて話を聞いてみたい」という相談から始めることができます。中小企業の未来を守り、次の世代へつなぐために、まずは無料相談から一歩を踏み出してみてはいかがでしょうか。

関連ページ

※この記事は2026年1月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。