特定口座のご案内

お客さまのお取引を取りまとめた「特定口座年間取引報告書」を作成し、税金計算等の面倒な手間を大幅に軽減いたします。<七十七>の「特定口座」をぜひご利用ください。

「特定口座」ってどんな口座?

- 国内公募株式投資信託を解約や買取により換金などをした場合は、譲渡損益が発生し、原則として確定申告が必要となります。この譲渡損益をお客さまに代わり当行が計算し、「特定口座年間取引報告書」にまとめる口座が「特定口座」です。

- 当行からお客さまに、翌年1月末までに「特定口座年間取引報告書」をお送りいたします。お客さまは「特定口座年間取引報告書」を使って、簡単に確定申告を行うことができます。「源泉徴収あり口座」を選択すれば、確定申告も不要です。

- 七十七銀行の特定口座の手数料は、無料となっています。

解約の仕組み

「解約」とは、お客さまの解約のお申込みを、当行が投資信託運用会社に取次ぐ方法です。

買取の仕組み

「買取」とは、お客さまの投資信託を、当行が買取らせていただく方法です。

解約と買取の税制内容

| 解約・買取 | |

|---|---|

| 換金時の価額 | 解約価額(=買取価額)(基準価額−信託財産留保額) |

| 所得種類 | 譲渡所得 |

| 課税対象額 | 解約価額(=買取価額)−取得価額[個別元本+買付け手数料など] |

| 税率等 | 20.315%(申告分離課税) |

| 確定申告 | 要(特定口座「源泉徴収あり口座」を選択することで申告不要にできます。) |

| 損益の合算 | 譲渡(解約・買取)損益ともに可能 |

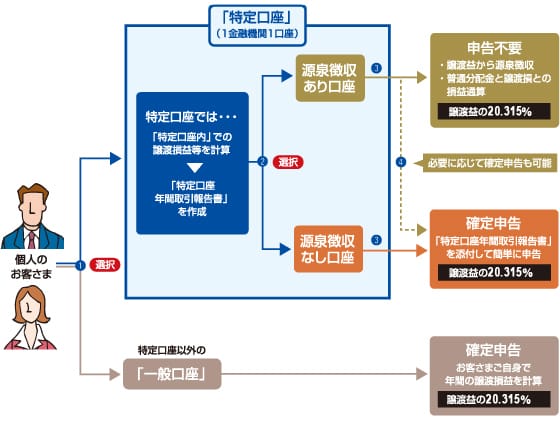

「特定口座」のしくみ

お客さまが国内公募株式投資信託を換金(解約、買取)または償還された場合、「特定口座」と「一般口座」でのお取り扱いは、原則として次のようになります。

- 「特定口座」と「一般口座」のどちらかをご選択いただきます。

- 「特定口座」では、「源泉徴収あり口座」と「源泉徴収なし口座」のどちらかをご選択いただきます。

源泉徴収方法の変更は、その年の最初のご換金(解約、買取)または償還取引まで可能ですが、その後はその年の変更はできません。 - 「源泉徴収あり口座」の場合は原則として確定申告が不要となり、「源泉徴収なし口座」の場合は原則として確定申告が必要となります。

- 「源泉徴収あり口座」でも、一般口座やほかの金融機関の特定口座との損益通算や、譲渡損失の繰越控除を行う場合など、必要に応じて確定申告を行っていただくこともできます。

「特定口座」の特徴

「源泉徴収あり口座」と「源泉徴収なし口座」の特定口座では、次のような違いがあります。

以下の点については「源泉徴収あり口座」と「源泉徴収なし口座」の特定口座で共通となっています。

- 複数の証券会社や銀行などと取引をしている場合は、確定申告を行うことで、それぞれの特定口座における譲渡損益の通算ができます。

- 確定申告を行うことで、国内公募株式投資信託の譲渡損(解約損、買取損、償還損)は、翌年以降3年間にわたって、ほかの国内公募株式投資信託や上場株式などの譲渡益から控除できます。

- 税務上の個別のご相談につきましては、税理士または最寄りの税務署等にご確認をお願いします。

「特定口座」開設に必要なお手続き

特定口座開設に必要なお手続きの流れをご紹介します。

1.特定口座の内容について、ご確認ください。

本サイト、「<七十七>特定口座約款」をお読みいただき、「七十七銀行の特定口座」の内容について、ご確認ください。

2.「本人確認書類」をご用意ください。

特定口座の開設に際しては、ご本人であることの確認書類が必要となります。氏名、生年月日、住所が記載されている、次のいずれかの書類をご用意ください。

- すでに口座開設の際などに、本人確認書類を当行にご提出いただいている場合でも、特定口座のお申込みに際しては法令の定めにより、あらためて本人確認書類のご提出が必要になります。

3.「特定口座書類」と「本人確認書類」をご提出ください。

「特定口座開設届出書兼特定口座源泉徴収選択届出書」の必要事項をご記入の上、投資信託取引のお届印をご捺印ください。所得税および住民税の源泉徴収をご選択される場合は、「□源泉徴収を選択する」にチェックしてください。

特定口座の開設は金融機関ごとにお一人様1口座限りとなっております。

当行のほかの取引店で特定口座の開設をお申込済みの場合は開設できませんのでご注意ください。

国内公募株式投資信託の税制のポイント

ポイント1

国内公募株式投資信託の収益分配金(普通分配金)、解約益・買取益・償還益の税率は、所定の期間20.315%(所得税15.315%、住民税5%)の優遇税制が適用されます。

ポイント2

国内公募株式投資信託の譲渡損益(解約損益、買取損益、償還損益)は確定申告することにより、損益通算が可能です。

○・・・損益通算できます

- 一般口座やほかの金融機関の特定口座との間で損益通算をする場合は、確定申告が必要です。

- その年分の上場株式などや国内公募株式投資信託の譲渡損失、またはその年の前年以前3年以内の各年に生じた同じく譲渡損失(前年以前にすでに控除したものを除きます。)と、上場株式などや国内公募株式投資信託の配当所得は損益通算できます。

- ただし、上場株式などや国内公募株式投資信託の配当所得については、「申告分離課税」を選択された場合に限り損益通算できます。(この場合、総合課税による申告ではないため、配当控除の適用はありません。)

- また、平成22年以降、上場株式などや国内公募株式投資信託の配当所得について、特定口座(源泉徴収あり口座)への受入れが可能となりました。

ポイント3

国内公募株式投資信託の譲渡損(解約損、買取損、償還損)は、確定申告することにより翌年以降3年間の繰越控除が可能です。

- 確定申告を行うことで、国内公募株式投資信託の譲渡損は、翌年以降3年間にわたって、国内公募株式投資信託譲渡益や上場株式など譲渡益から控除できます。

- 譲渡損の3年間繰越控除を受ける場合には、申告年度に控除となる譲渡益がなくても確定申告が必要です。

- <七十七>の特定口座をご利用になる際のご注意※ご確認ください

- 投資信託のお取引上の注意点※ご確認ください

- 投資信託のリスク等について※ご確認ください

- ご留意事項※ご確認ください

- 投資信託の諸費用に

ついて※ご確認ください - お問い合わせ