人生100年時代を迎え、老後資金の準備や資産形成の重要性がますます高まっています。国も税制優遇制度を通じて、個人の資産形成を後押ししています。その代表的な制度がiDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)です。

iDeCoとNISAは、どちらも税制優遇を受けながら資産形成ができる制度ですが、それぞれの制度には違いがあります。本記事では、iDeCoとNISAの併用方法や使い分けのポイントを詳しく解説します。

資産形成を始めるにあたって「iDeCoとNISAは同時に使えるのか?」と疑問に思う人もいるのではないでしょうか。結論から言うと、iDeCoとNISAは併用が可能です。

両制度は法律上異なる制度として位置づけられており、条件を満たしていれば同時に利用できます。iDeCoは老後資金の準備に、NISAは中長期的な資産形成に活用できるため、併用することで税制優遇の恩恵を幅広く得られます。

iDeCoとNISAはどちらも国が用意した資産形成を支援する税制優遇制度です。しかし、その目的や仕組みには大きな違いがあります。

iDeCoは老後資金の形成に特化した年金制度であり、NISAは幅広い目的での資産形成を支援する投資制度です。まず、それぞれの基本的な仕組みを確認しておきましょう。

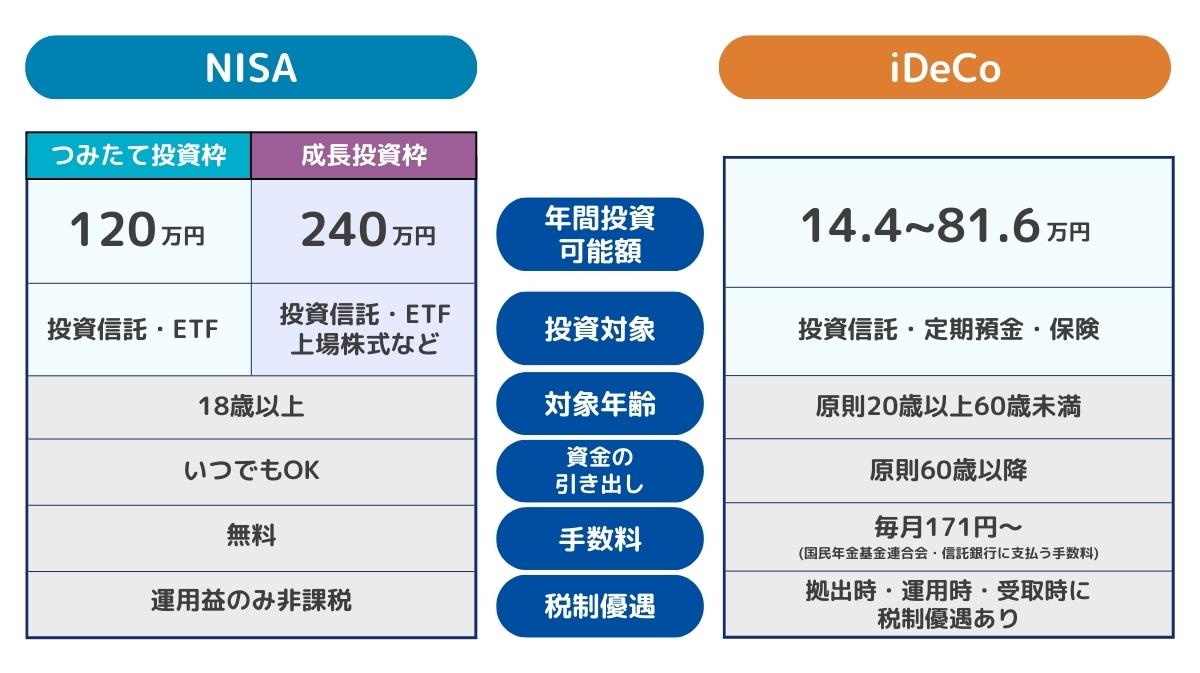

iDeCoは、公的年金に加えて老後資金を準備するための私的年金制度です。掛金の拠出から受取までの各段階で税制優遇を受けられるのが特徴です。

具体的には、次の3つの場面で優遇措置があります。

加入できるのは原則として20歳以上60歳未満の人です。職業に応じて、月々に拠出できる金額の上限(拠出限度額)が定められています。

| 加入資格 | 拠出限度額(月額) | |

|---|---|---|

| 自営業者等(第1号被保険者) | 6万8,000円 | |

|

会社員・公務員等 (第2号被保険者) |

会社に企業年金※1がない会社員 | 2万3,000円 |

| 企業型DC※2のみに加入している会社員 | 2万円 | |

| DB※3と企業型DC※2に加入している会社員 | ||

| DB※3のみに加入している会社員 | ||

| 公務員 | ||

| 専業主婦(夫)(第3号被保険者) | 2万3,000円 | |

※1 企業年金:企業型DCやDBなど

※2 企業型DC:企業型確定拠出年金の略称

※3 DB:確定給付企業年金

注意点として、iDeCoでは原則として60歳まで資金を引き出せません。これは、iDeCoが老後資金の確実な準備を目的とした年金制度であるためです。

iDeCoについては以下で詳しく解説しています。

iDeCoはデメリットしかないという誤解を解消!制度内容とメリットを解説

NISAは、少額からの投資を支援するための非課税制度です。通常、投資で得た利益(配当金や売却益)には約20%の税金がかかりますが、NISA口座内での運用益はすべて非課税となります。

NISAは2014年に制度が始まり、2024年からは「新NISA」として制度が拡充されました。

新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2種類の枠が設けられ、年間最大360万円まで投資可能です。また、非課税期間は無期限となり、生涯投資枠は1,800万円(うち成長投資枠は1,200万円まで)までとなっています。

18歳以上の人なら誰でも利用でき、資金の引き出しにも制限はありません。iDeCoと比べて柔軟性が高く、教育資金や住宅資金など、老後以外の目的にも幅広く活用できます。さらに、売却した分の投資枠は翌年に再利用できるため、ライフプランに応じた使い方が可能です。

NISAについては以下で詳しく解説しています。

新NISAの上限額と再利用ルールを解説!賢く非課税投資しよう

新NISAの投資戦略はどうする?制度の活用方法をプロが解説

iDeCoとNISAが併用できるのは、両制度が法律上まったく別の制度として位置づけられているためです。iDeCoは「確定拠出年金法」に基づく年金制度であり、NISAは「租税特別措置法」に基づく投資制度です。それぞれ独立した制度として運用されているため、条件を満たしていればどちらの制度も利用できます。

両制度には、それぞれ加入条件や非課税枠の上限が設定されていますが、どちらかを利用しているからといって、もう一方の利用を制限することはありません。

たとえば、iDeCoに月額2万3,000円を拠出している会社員が、同時にNISAで年間投資上限額の360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資するのも可能です。

ただし、企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)の年金制度については、加入状況によって同じ年金制度であるiDeCoの拠出限度額が変わるケースもあります。NISAは年金制度ではないため、企業年金の加入状況が影響することはありません。

iDeCoとNISAは併用すると、より幅広い税負担の軽減が期待できます。iDeCoでは掛金が全額所得控除となるため、所得税や住民税を軽減できます。たとえば、年収500万円の会社員が月額2万3,000円をiDeCoに拠出した場合、年間で約5万5,000円の節税効果が期待できます。

一方、NISAには所得控除の適用はありませんが、iDeCo同様投資で得た利益が非課税となります。通常は利益の約20%が課税されますが、NISA口座内での運用益はすべて非課税です。仮に1,000万円の利益があれば、約200万円の税金を節約できる計算になります。

ここで、iDeCoとNISAを併用した場合、どれくらいの節税効果や運用益が期待できるのか、条件ごとにシミュレーションしてみましょう。

30歳の会社員がiDeCoとNISAを併用した場合のシミュレーション結果は以下のとおりです。

(条件)

(シミュレーション結果)

(条件)

(シミュレーション結果)

30歳から始めた場合、60歳時点でiDeCoとNISA合わせて、約3,469万円の資産形成が期待できます。また、トータルのおおよその節税額は約1,420万円と試算されます。

40歳の自営業者がiDeCoとNISAを併用した場合のシミュレーション結果は以下のとおりです。

(条件)

(シミュレーション結果)

(条件)

(シミュレーション結果)

自営業者は会社員よりもiDeCoの拠出限度額が高いため、より大きな節税効果を得られます。たとえば、年収500万円の会社員が毎月2万3,000円をiDeCoで拠出した場合の年間節税額は約5万5,000円ですが、同年収の自営業者が上限額の6万8,000円を拠出した場合の1年間の節税額は約14万3,000円です。

50歳の会社員がiDeCoとNISAを併用した場合のシミュレーション結果は以下のとおりです。

(条件)

(シミュレーション結果)

(条件)

(シミュレーション結果)

50歳からでも、iDeCoとNISAを併用することで、10年間で約1,000万円の資産形成が目指せます。日本では、所得が多ければ多いほど段階的に所得税率が高くなる「累進課税」が採用されています。そのため、所得税率が高い人は、iDeCoの所得控除によって節税効果がより大きくなります。

iDeCoとNISAは、可能であれば併用すると税制上のメリットを広く享受できます。しかし、収入や生活費などから、両制度を同時に利用することが難しい場合もあるでしょう。そのようなときは、年代や資産形成の目的に応じて、どちらを優先するかの判断が重要です。

たとえば、流動性を重視するならNISA、老後資金の確保を重視するならiDeCoを選ぶといった使い分けが考えられます。

30代・40代の人は、まずはNISAから始めてみましょう。この年代は住宅購入や子どもの教育費など、まとまった資金が必要になる可能性が高く、資金の流動性を確保しておくことが重要です。NISAならいつでも引き出し可能なため、ライフイベントに柔軟に対応できます。

50代はiDeCoの活用が効果的です。50代は老後が現実的に視野に入る年代であり、計画的な資金準備が重要になります。また、一般的に収入が高くなる年代でもあるため、iDeCoの所得控除による節税効果を大いに活用できます。

iDeCoは原則60歳までしか拠出できないため、60代以降の資産形成にはNISAが適しています。

最近では、定年年齢の引き上げや継続雇用制度により、60代でも働く人が増えています。安定した収入があれば、退職金などのまとまった資金を投資に活用し、老後資金を効率よく増やせる可能性があります。

ただし、NISAはiDeCoのように元本保証型の商品はありません。年齢に応じたリスク許容度に合わせて慎重に投資先を選ぶようにしましょう。

iDeCoは、特に以下の特徴を持つ人に向いています。

このように、iDeCoは「現在の税負担軽減」と「老後資金の確実な形成」を目的とする人に向いている制度です。

NISAは以下のような人に適しています。

このように、NISAは特に「投資の柔軟性」と「幅広い商品選択」を重視する人に向いている制度といえます。

投資に慣れていない初心者の方は、まずNISAから始めることをおすすめします。NISAは所得控除はないものの、口座管理の手数料がかからず、好きなタイミングで積立を止めたり資産を売却したりできるため、柔軟性が高いのが特徴です。

少額から始められるため、投資の経験を積みながら、自分に合った投資スタイルを見つけられます。投資に慣れてきて、老後資金の準備も本格的に始めたいと思ったタイミングでiDeCoとの併用を検討してみてもよいでしょう。

ここで、iDeCoとNISAを併用する際に気を付けるべきポイントをいくつか紹介します。

iDeCoとNISAでは運用の目的が異なることが多いため、それぞれの目的に合わせた商品選択が重要です。

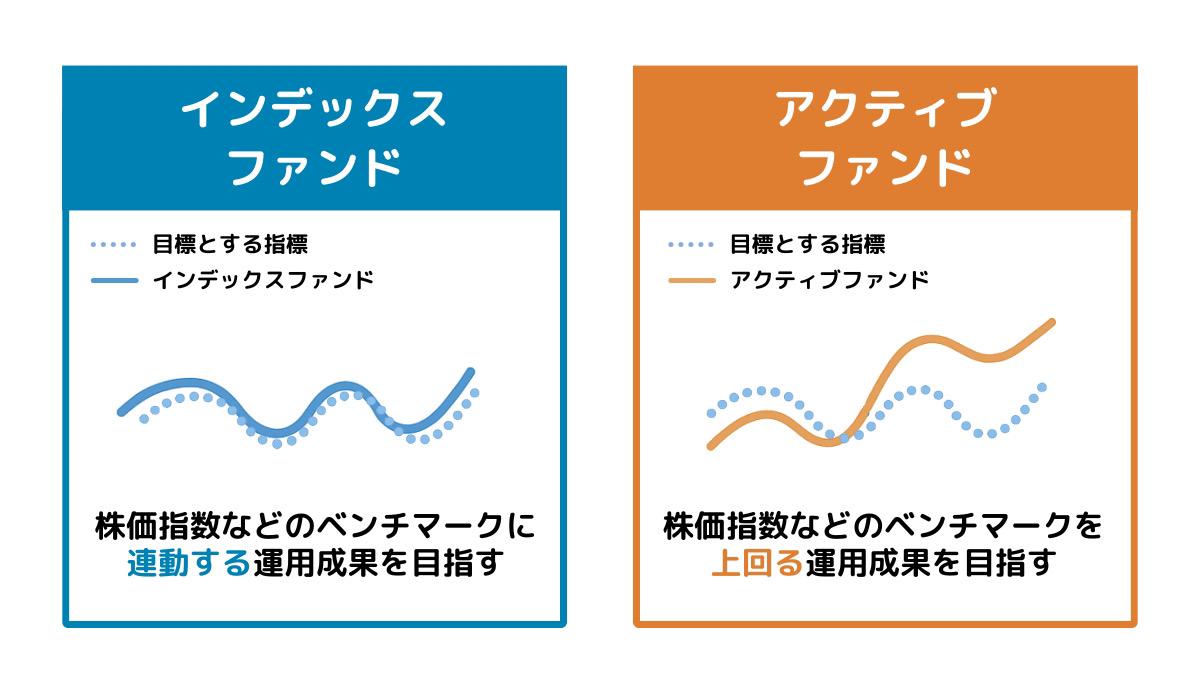

老後資金の準備が目的のiDeCoや、長期運用を前提としたNISAのつみたて投資枠の場合は、安定した運用が期待できる商品が適しています。たとえば、手数料が低く、分散投資が可能なインデックス型の投資信託が選択肢になります。

一方、NISAの成長投資枠では投資信託以外に高配当株式や成長期待の高い個別株式、REITも選択肢になります。ただし、個別株式は高いリターンを狙えるものの、その分リスクも高いため、あくまで自身のリスク許容度の範囲内で投資することが大切です。

なお、iDeCoには元本確保型の商品(定期預金)もあります。ただし、これらは運用益が少ないため、非課税メリットを十分に活かせない可能性があります。また、インフレによって資産価値が目減りするリスクも考えられるため、一定のリスクを許容した運用を検討することが重要です。

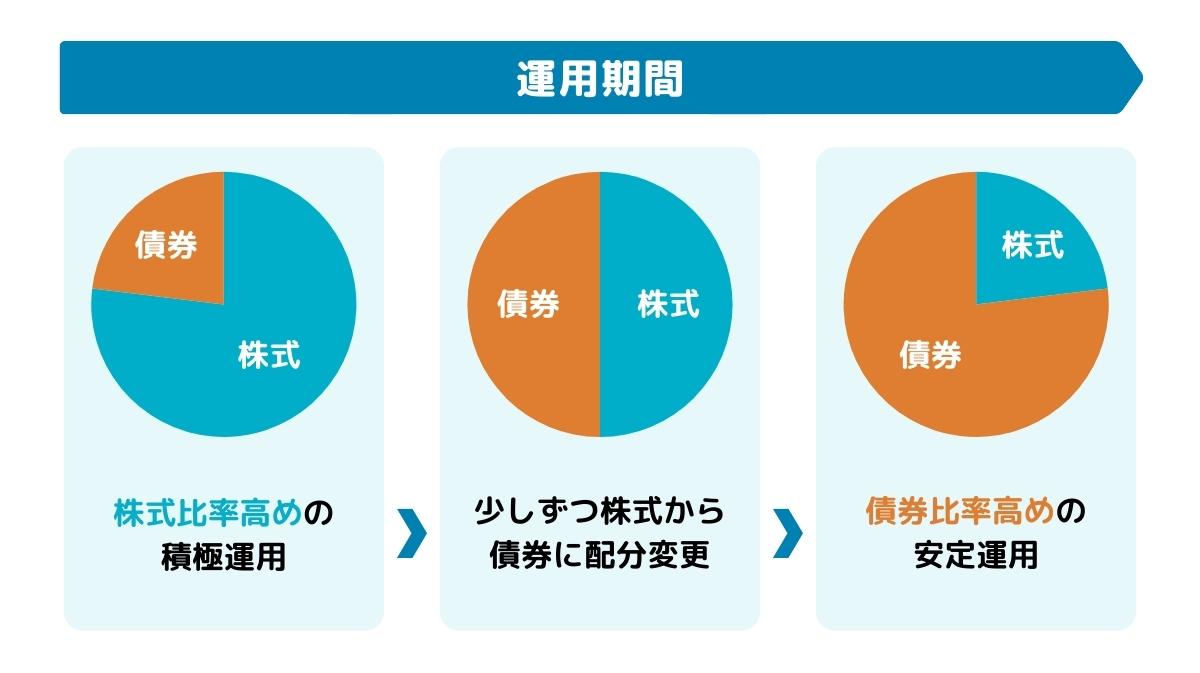

また、一部の金融機関では、「ターゲット・イヤー型」のファンドを取り扱っています。これは、退職予定年などあらかじめ目標とする年を決めて、最初は積極的な運用を行い、目標年に近づくにつれて安定性を重視した構成に自動で調整される仕組みです。

目標年に達した後は、基本的に安全性の高い資産での運用に切り替わります。そのため、運用の手間を省きたい人や、リバランスの判断に不安がある人にも適しています。

iDeCoとNISAを併用する際は、しっかりとした資金計画を立てることが重要です。特にiDeCoは60歳まで引き出せないため、拠出額は生活に支障が出ない範囲で設定する必要があります。

まず、急な出費に備えて、一定の流動資金を手元に残しておくことが基本です。目安として、3〜6か月分の生活費を普通預金などで確保しておくと安心です。この予備資金を確保した上で、余裕資金をiDeCoとNISAに振り分けると、無理のない資産運用が実現しやすくなります。

また、住宅購入や教育費、車の購入といった、近い将来に予定される大きな支出も事前に整理しておきましょう。これらの資金は、引き出し制限のないNISAで準備するか、別途貯蓄しておく必要があります。

いつ、どのくらいの資金が必要かを把握し、ライフプランに基づいて資金配分を考えることが、安定した資産形成につながります。

iDeCoとNISAは、それぞれ異なる特徴を持つ税制優遇制度です。

老後資金の準備にはiDeCo、柔軟に資産を運用したい場合にはNISAが適しています。目的に応じた制度の使い分けが重要です。

両制度は併用も可能であり、それぞれのメリットを組み合わせることで、節税効果を高められます。

ただし、生活費に支障が出るほどの金額を拠出すると、資産形成どころか家計の圧迫につながるおそれがあります。 将来への備えと日常生活の両立を意識しながら、計画的に活用しましょう。

【七十七銀行 関連ページ】

【参考サイト】

※この記事は2025年5月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする