自分で老後の資産を用意できる制度として、「iDeCo(個人型確定拠出年金)」が注目されています。税制優遇を受けながら資産形成ができるのがiDeCoの大きな特徴です。

一方で、iDeCoは資産の引き出し年齢に制限があったり、最低拠出金額が決まっていたりと、制度が複雑であるため、これに対して「デメリットしかない」という意見も見受けられます。

本記事では、iDeCoの制度の特徴やメリット・デメリット、どのような人におすすめなのかを紹介します。

iDeCoは「個人型確定拠出年金」の略称で、自分で掛金を拠出し運用する私的年金制度です。公的年金(国民年金・厚生年金)に上乗せする形で、老後の生活資金を自ら準備するための制度として設立されました。

毎月掛金を拠出し、自分で選んだ金融商品で運用します。運用したお金は、原則として、60歳以降に受け取ることができます。

iDeCoは掛金が全額所得控除となり、運用益も非課税です。さらに、60歳以降に資産を受け取る際にも控除が適用されるなど、税制優遇に優れているのが特徴です。

iDeCoは国民年金に加入する20歳以上60歳未満の人であれば職業を問わず加入することができます。

拠出上限額は働き方や企業年金の加入状況によって異なります。具体的には、自営業者(第1号被保険者)は月額6万8,000円、企業年金のない会社員(第2号被保険者)は月額2万3,000円、企業年金のある会社員は月額2万円、専業主婦(夫)(第3号被保険者)は月額2万3,000円です。(2025年4月時点)

ただし、2025年度の税制改正大綱には、iDeCoの掛金上限のさらなる引き上げが盛り込まれています。

このように、iDeCoを利用することで、より多くの資金を老後資金として準備できるようになります。

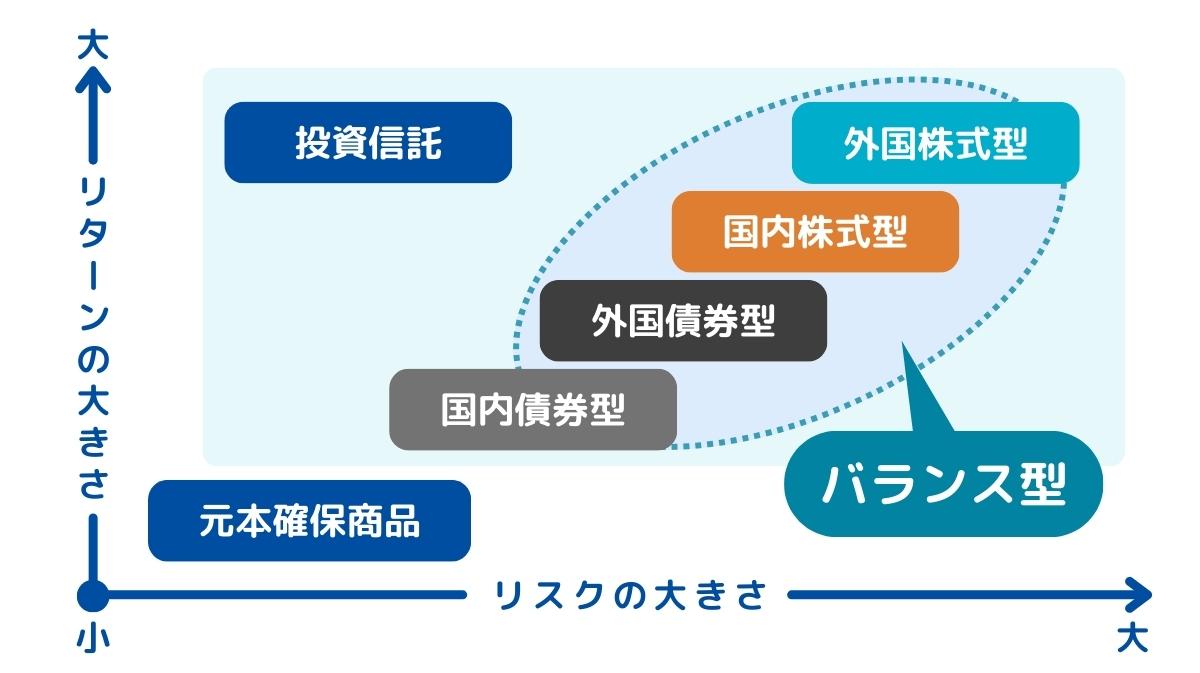

iDeCoで運用できる商品は、主に以下の2種類に分類されます。

このように、元本保証型の商品は、安全性が高い一方で、利回りは一般的に低くなります。これに対し、元本変動型の商品は、リスクが高い一方で、大きなリターンも期待できます。しかし、元本割れのリスクもともなうため、注意が必要です。そのため、加入者は自分のリスク許容度や投資方針に従って、これらの商品を選んで運用する必要があります。

結論として、iDeCoにはデメリットだけではなく、メリットも存在します。それでは、なぜ「デメリットしかない」と言われることがあるのでしょうか。iDeCoのデメリットを確認してみましょう。

iDeCoは原則として60歳になるまで資産を引き出せません。住宅購入や子どもの教育費など、予期せぬタイミングで高額な出費が必要になったとしても、中途解約や一時的な引き出しは原則できません。

このように、急な資金ニーズに対応できない点は、iDeCoのデメリットです。特に、若い世代にとっては、60歳まで数十年にわたって資金が拘束されるリスクについて、事前に理解しておく必要があります。

しかし一方で、60歳までは引き出せないので「老後のため」という明確な目的に沿って資産形成ができると捉えることもできるでしょう。

iDeCoは自分で商品を選んで運用する制度であるため、元本割れのリスクがあります。元本変動型商品を選んだ場合、市場の変動によって損失を被る可能性もあります。

また、元本保証型の定期預金などの商品を選んだ場合でも、資産価値の目減りというリスクがあります。特に昨今のようにインフレ率が上昇している状況では、金額としては元本が維持できても、実質的な購買力は低下してしまう可能性がある点には注意が必要です。

ただし、元本割れのリスクやインフレによる元本保証型商品の資産価値の目減りは、iDeCo特有の問題ではなく、他の金融商品にも共通するリスクです。金融商品に投資する際には、資産を増やせる可能性があるのと同時に、必ず元本割れのリスクがともなう点を理解しておきましょう。

iDeCoを利用する際には以下のように、さまざまな手数料がかかります。

口座管理手数料や信託報酬は月々数百円程度ですが、毎月発生するものです。長期間にわたって積み重なると大きな金額になることもあるでしょう。また、掛金を拠出せず資産の運用のみおこなう「運用指図者」になった場合でも、口座管理手数料は発生し続けるという点には注意が必要です。

口座管理手数料は、運用している金額にかかわらず一定です。iDeCoの利用を検討する際には、拠出によって受けられる所得控除の恩恵や、期待できるリターンと手数料のバランスを考慮してみることをおすすめします。

たとえば、七十七銀行でiDeCoを利用する場合は、以下の手数料が発生します。

七十七銀行のiDeCoは以下より詳細が確認できます。

個人型確定拠出年金(iDeCo)

ここまでiDeCoのデメリットを紹介してきましたが、iDeCoにはメリットも多くあります。1つずつ確認してみましょう。

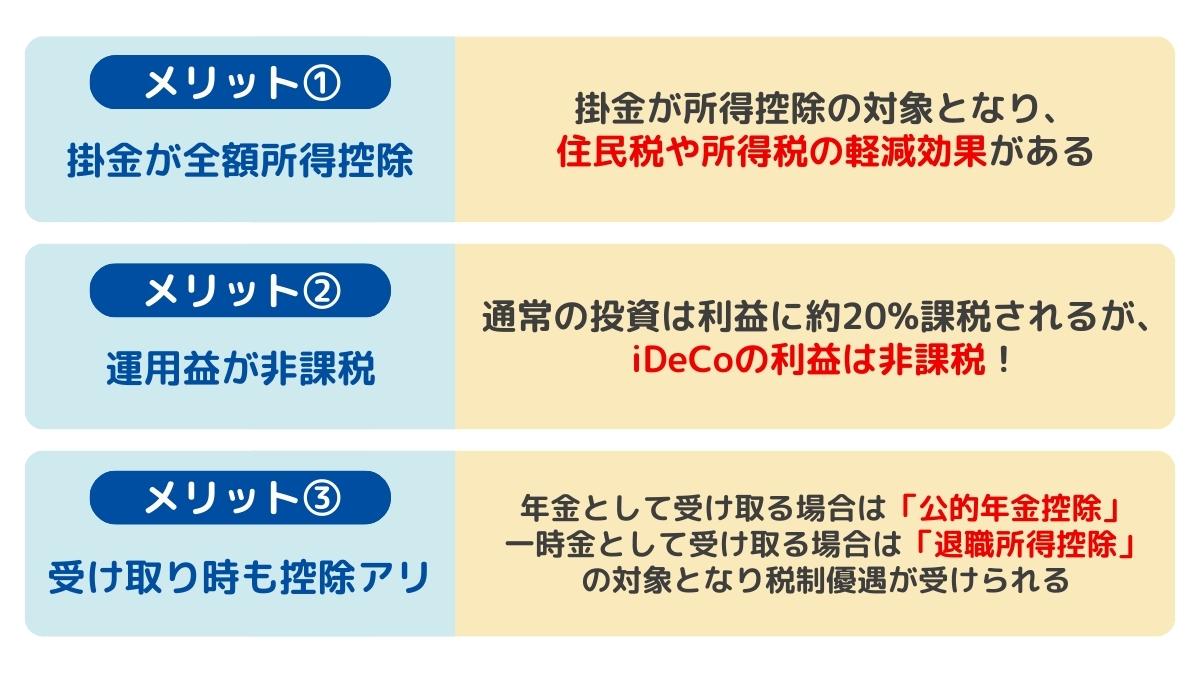

iDeCoの魅力は、手厚い税制優遇です。3つの税制優遇があるため、それぞれ解説します。

iDeCoは年金制度の一種であるため、拠出した掛金は全額が所得控除の対象となり、所得税と住民税の軽減につながります。たとえば、所得税率20%、住民税率10%の人が月額2万円を拠出した場合、年間約7万2,000円の税金が軽減されることになります。

通常、運用によって得られた利益には20.315%の税金がかかりますが、iDeCoの利益は全額非課税となります。これにより、効率良く資産形成がおこなえます。

まとまったお金を受け取る際には、一般的に税金がかかります。しかし、iDeCoの資産を60歳以降に受け取る際、一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用されるため、税金の負担が軽減されます。

退職所得控除額は、勤続年数に応じて以下のように計算します。

たとえば、勤続30年の場合の退職所得控除額は以下のとおりです。

つまり、iDeCoの資産が1,500万円以下であれば、全額非課税で受け取ることが可能です。

ただし、iDeCo以外の退職金と退職所得控除を通算する必要があります。そのため、iDeCoの資産が1,500万円以下であっても、他の退職金と合わせて1,500万円を超える場合、超過分には課税される可能性があります。

iDeCoのメリットとして、自己破産などの際に差し押さえの対象にならないという点があります。iDeCoは確定拠出年金法に基づく私的年金であり、国民年金や厚生年金と同様に、年金受給権は差押禁止財産として保護されています。

特に自営業者や事業をおこなっている方にとって、経営が行き詰まった場合でも、老後の資産を守れるという大きな安心材料になります。NISA口座の資産や一般の個人年金保険などにはこのような法的保護はなく、iDeCo特有のメリットといえるでしょう。

iDeCoは60歳まで引き出せないという制約がある一方で、老後資産の準備を確実に支えるというメリットにもなります。

自由度の高いNISAは、教育費やマイホーム購入時の頭金など、急な支出に対応できる点がメリットです。一方、iDeCoは老後資金の準備に特化しており、資産を確実に積み立てる仕組みが整っています。計画的に資産形成を行い、老後資金を確実に準備するには、iDeCoの仕組みが役立ちます。

iDeCoの特徴をふまえると、以下のような人に特に向いている制度といえます。

iDeCoは原則60歳まで資産を形成する制度です。そのため、住宅購入や教育費など短期的な目標ではなく、老後の生活資金という長期的な目標に向けて計画的に準備したい方に適しています。

特に20代や30代の方にとって、長期の複利効果を最大限に活かせる制度です。

iDeCoは掛金が所得控除の対象となるため、所得税率の高い高所得者ほど節税効果が大きくなります。「たくさん稼いでも税金で持っていかれて手取りが少ない」と感じている人にとっては、節税しながら老後資産を形成できる魅力的な制度といえるでしょう。

特に、厚生年金に加入していない自営業者は掛金の上限額が月額6万8,000円(年間81万6,000円)と高く設定されています。高所得で掛金を多くかけられる場合には、その分大きな節税効果が期待できます。

iDeCoは最低拠出金額が月額5,000円で、金額の変更ができるのは年1回のみです。NISAのように毎月の拠出額を自由に変更することはできません。そのため、最低でも月5,000円の拠出ができる人に向いている制度です。

とはいえ、iDeCoはもともと厚生年金がない1号被保険者が老後資金を用意できるように定められた制度です。最低拠出金額は決まっていますが、柔軟に対応できるようになっています。

iDeCoは掛金の拠出を1年単位で考え、加入者が任意で決めた月にまとめて拠出することも可能です。たとえば、「毎年◯月に△万円拠出する」といった設定にしておけば、1年単位で掛金を用意することができます。

税制優遇などのメリットが特徴のiDeCoですが、以下のような人にはあまりメリットを感じられない可能性があります。

数年以内に住宅購入や子どもの教育資金など、具体的なライフイベントのために貯蓄しておきたい人は、iDeCoでの準備は適していません。

短期・中期の目標には、普通預金や定期預金、リスクを抑えた投資信託をNISAで運用するほうが適しています。

所得が少なく税負担が小さい方にとっては、iDeCoの所得控除による節税効果はあまり大きくありません。もちろん、所得控除だけがiDeCoのメリットではないため、まったくメリットがないわけではありませんが、他の選択肢と比較して優位性は低くなるでしょう。

また、iDeCoでは掛金の拠出を途中で停止できますが、口座管理手数料が発生するため、継続的な拠出が可能な環境が望ましいです。毎月の最低拠出額の捻出も難しいといった場合には、iDeCoの利用は急がなくてもいいかもしれません。

iDeCoの資産を60歳から受け取るためには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上必要です。通算加入者等期間が10年に満たない場合は、受給開始可能年齢が繰り下げられます。

また、退職が近い50代後半から始めた場合、運用期間が短くなるため、複利効果を十分に活かすことができず、思うように資産を増やせない可能性があります。所得控除による節税のメリットは受けられますが、iDeCoのメリットを最大限に生かすには、できるだけ早い段階から始めることが理想的です。

「iDeCoはデメリットしかない」という声もありますが、制度の特徴を理解したうえで、自分のライフプランにあわせて活用すれば大きなメリットを得られます。

iDeCoの主なデメリットは、60歳まで引き出せない、元本割れのリスクがある、手数料がかかるといった点です。一方で、税制優遇に優れているほか、資産が差し押さえの対象にならない保護資産であるなど、他の制度にはない強みもあります。

iDeCoの加入を検討する際は、自分の年齢や収入、ライフプランやリスク許容度などを総合的に判断しましょう。

【七十七銀行 関連ページ】

※この記事は2025年4月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする