資産運用をする際に見聞きするのが「複利」という言葉です。しかし、複利の仕組みをきちんと理解できていない人もいるかもしれません。

そこで、本記事では複利とは何かをわかりやすく解説します。単利との違いや複利の計算式、投資信託で複利効果を得る方法なども紹介するので、ぜひ参考にしてみてください。

目次

金融商品には、「単利」で運用するものと「複利」で運用するものがあります。それでは、「単利」と「複利」にはどのような違いがあるのでしょうか。それぞれの違いについて説明します。

単利とは、当初の元本に対してのみ利息がつく運用方法です。たとえば、100万円を年利1%の単利で運用する場合、毎年の利息は1万円となります。

元本100万円に対してのみ利息がつくため、運用期間が長くても毎年受け取る利息額は変わらないことが単利の特徴です。

複利とは利息に対してさらに利息がつく運用方法です。

たとえば、100万円を年利1%の複利で運用した場合、1年目に受け取る利息は1万円ですが、2年目は元本100万円に1年目の利息1万円を合わせた101万円に対しての利息を受け取れます。

そのため、2年目の利息は1万100円です。さらに、3年目には102万100円(101万円+1万100円)に対して利息がつきます。このように、運用実績がプラスの場合には毎年受け取る利息が増加するのが複利の特徴です。

複利の概要を確認しましたが、複利は単利と比較してどれくらい資産形成における効果があるのでしょうか。

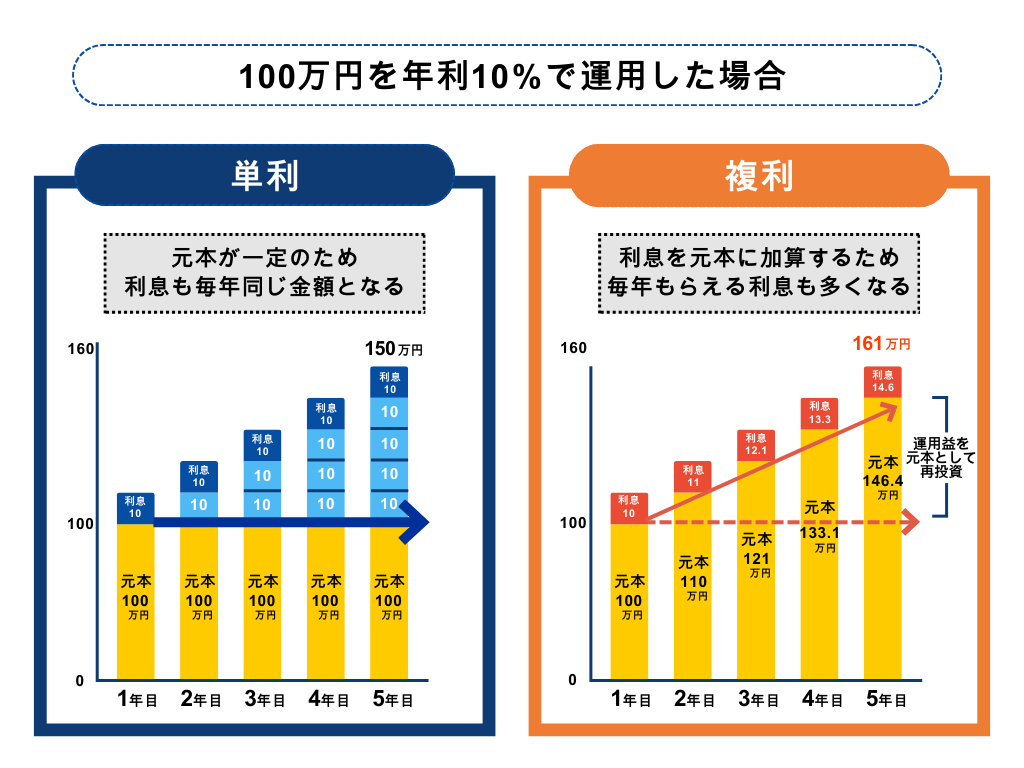

ここでは、わかりやすくするために、100万円を年利10%で5年運用した場合で比較してみましょう。

5年後の金額は、単利での運用が150万円、複利での運用が161万円でした。

複利運用は毎年受け取る利息が増えていくため、運用開始から5年で資産額に11万円もの差が出ます。このように、複利効果が資産形成に与える影響は大きいといえます。

また、一般的に運用期間が長くなるほど、複利と単利で運用した場合の資産額の差は大きくなります。

単利との比較では1つの事例を基に複利効果の大きさを確認しましたが、ここでは現実味のある運用利回りや運用期間別に複利の効果をシミュレーションします。

100万円をさまざまな利回り・期間で運用した場合のシミュレーション結果は、次のとおりです。

| 利回り/運用期間 | 10年間 | 20年間 | 30年間 |

|---|---|---|---|

| 年利3% | 134万4,000円 | 180万6,000円 | 242万7,000円 |

| 年利5% | 162万9,000円 | 265万3,000円 | 432万2,000円 |

| 年利7% | 196万7,000円 | 387万円 | 761万2,000円 |

年利7%の複利で運用すると、10年間で約2倍、20年間で約4倍、30年間で約8倍に資産が増加しました。

毎年、年利7%で継続的に運用することは簡単ではありませんが、複利を活用して長期間運用を続ければ資産を大きく増やせる可能性は高いでしょう。

複利は自分で計算することも可能です。ここでは単利と複利の計算式を紹介します。

まずは、単利の計算式から確認しましょう。単利の計算式は次のとおりです。

たとえば、元本100万円を年利3%の単利で20年間運用した場合の計算は、次のとおりとなります。

{1+(0.03×20年間)}×100万円=160万円

ぜひ、単利で運用した場合の将来の資産額を知りたい場合は、上記の計算式を利用してみてください。

次に、複利の計算式を確認します。複利の計算式は次のとおりです。

たとえば、元本100万円を年利3%の複利で20年間運用した場合の計算は、次のとおりとなります。

{(1+0.03)年数の累乗}×100万円=180万6,111円

複利で運用した場合の将来の資産額を知りたい場合は、上記の計算式を利用してみてください。

複利の計算式を紹介しましたが、年数の累乗などが必要なため、自分で計算することを難しく感じた人もいるかもしれません。

そのような人は、スマートフォンでの計算がおすすめです。ここでは、iPhoneの標準計算機アプリで複利を計算する方法を紹介します。なお、Androidの人はやや計算式が複雑になるため、標準計算機ではなく、複利計算アプリをインストールするのおすすめです。

それでは、100万円を年利3%の複利で20年間運用するケースを見ていきましょう。

最初にiPhoneの計算機アプリを開いて画面を横向きにし、関数機能を表示しましょう。運用利回りを入力します。今回は年率3%での運用のため、「1.03」と入力します。

次に、年数の累乗を計算するため「Xy」をタップして運用期間を入力しましょう。

今回は運用期間が20年間のため、「Xy」をタップしたあとに「20」と入力してかける(×)をタップします。

最後に、元本の100万円「1000000」を入力してタップすると、180万6,111円と表示されます。

これで複利の計算ができました。簡単なので覚えておくと便利です。

資産運用を検討している人のなかには、投資信託の購入を考えている人もいるでしょう。

投資信託とは、投資家から集めたお金を、運用の専門家(ファンド)が株式や債券、不動産などに投資して運用する金融商品のことです。

投資信託の運用でも複利効果を得ることは可能です。ここからは、投資信託で複利効果を得るための方法を紹介します。

投資信託のなかには、運用で得られた利益の一部を、投資家に対して「分配金」として還元するものがあります。

ただし、複利効果を得るためには、利益を受け取るのではなく、再投資に回す必要があります。そのため、複利効果を得たい人は「分配金なし」の銘柄を選びましょう。

もしくは、分配金を自動的に再投資に回せる「再投資コース」を選択することで、複利効果を得ることが可能です。購入時に選択できるため、かならず確認してください。

複利は、運用期間が長いほど効果を発揮します。

たとえば、100万円を年利5%の複利で運用した場合、10年間で162万9,000円、20年間で265万3,000円、30年間で432万2,000円になります。

最初の10年間での増額分は62万9,000円ですが、次の10年間では102万4,000円、さらに次の10年間では166万9,000円です。運用期間が長いほど、増加額が増えることがわかります。

そのため、投資信託への投資で複利効果を得たい場合は、長期投資を検討しましょう。

投資信託で複利効果を得ながら効率よく運用したい人は、コストを意識することも大切です。

投資信託は、運用中に「信託報酬」という手数料が発生します。

たとえば、信託報酬が年率1%の投資信託100万円分を1年間運用すると、1万円の手数料がかかる仕組みです。この信託報酬が高いと、資産の増えるペースが落ちてしまいます。

もちろん、信託報酬が高くても、それを大きく上回る運用成績が出せる投資信託であれば問題ないですが、購入時には信託報酬を確認するようにしてください。

【監修者コメント】

投資信託は購入時に手数料がかかる商品もあります。信託報酬と併せて取引を始める前に目論見書を確認しましょう。

ここまでは複利のメリットやプラス面の効果を紹介しましたが、複利には注意点もあります。複利で運営する際に知っておきたい注意点を3つ紹介します。

今までのシミュレーションでは、運用成績がプラスの場合を前提としていました。ただし、実際に株式などの商品を運用する場合には、運用成績がマイナスになることもあります。

そのため、複利による資産増加を目指してリスクの高い商品を購入すると、かえって運用成績がマイナスになってしまい、元本割れを起こす可能性もゼロではありません。

銘柄選びの際には、過去の成績や投資先を参考に、プラスの運用成績が期待できるものに投資するか、複数資産に投資する投資信託を購入することでリスクを抑えた安定的な運用を目指すことがおすすめです。

複利は、運用期間が長い場合に効果を発揮します。

そのため、1日で売買を繰り返す「デイトレード」などをおこなう投資家が、複利の恩恵を受けることは難しいです。複利効果を利用して資産を増やしたい人は、長期的な目線での運用を目指してみてください。

複利は、単利と比べて計算が複雑です。暗算でどれくらいお金が増えるのか、すぐにシミュレーションができない人も多いでしょう。

ただし、本記事で紹介したスマートフォンで複利を計算する方法を利用すれば、簡単に計算をおこなえます。また、複利の効果を計算できるシミュレーションサイトなどもあるので、ぜひ活用してみてください。

ここでは、複利を活用した資産運用におすすめの制度を紹介します。

NISAは、非課税で投資ができる制度です。

通常、投資で得た利益と配当金には約20%の税金がかかります。NISAではこの税金がかからないため、効率的な資産運用が可能です。

また、非課税期間は無期限でいつでも引き出すことができます。年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円、合計360万円まで投資でき、非課税保有限度額(総枠)として、1,800万円分までの商品を保有することが可能です。

投資信託や個別株式、ETF、REITなどのさまざまな商品を購入可能できるため、これらの商品に投資しながら複利効果を得たい人は、ぜひNISAでの運用を検討しましょう。

つみたてNISAに関してはこちらの記事で詳しく紹介しています

iDeCoは、自分で老後資金を用意したい人におすすめの制度です。投資信託や保険商品に投資でき、預けた資産は原則60歳まで引き出せません。

iDeCoはNISAと同様に運用益が非課税です。さらに、掛金全額が所得控除の対象となるため、節税ができます。毎月投資できる金額は働き方などによって異なり、たとえば自営業者は月6万8,000円拠出が可能です。

節税もしながら老後資金を用意したい人は、複利を活用した資産運用としてiDeCoを検討してみてはいかがでしょうか。

【監修者コメント】

投資信託であれば、毎月分配型など分配金や配当金を受け取るタイプでなければ、複利効果はあります。同じく債券は、毎年利息を受け取るタイプなどは単利になります。購入前にしっかりと確認しましょう。

複利を味方につけると、将来的に資産を大幅に増やすことが期待できます。また、複利効果を得るには長期的な運用が必要です。そのため、投資に迷っている人は、できるだけ早く始ることが重要となります。

ぜひ、NISA・iDeCOといったお得な制度を活用して、資産形成を始めてみてください。

【監修者コメント】

複利効果はまずは長期で、そして運用益がよければいいほどメリットがあります。

つみたてNISAやiDeCoなどの積立投資でも複利の効果はあるので、長期で長くコツコツ積み上げていきましょう。

【七十七銀行 関連ページ】

※この記事は2024年8月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする