新NISA(少額投資非課税制度)の開始をきっかけに、投資に興味を持ち始めた人もいるでしょう。一方で、「投資は難しそう」「毎日相場をチェックするのは大変そう」と感じる人もいるかもしれません。

実は、NISAをはじめ、投資は専門的な知識がない人や毎日相場を確認する時間がない人でもおこなえます。ほったらかしの積立投資でいいのです。

本記事では、NISAでほったらかしの積立投資をするメリットや注意点、おすすめの銘柄を詳しく紹介します。

目次

結論から述べると、新NISAはほったらかしで運用しても問題ありません。

投資信託やETFを活用した積立投資なら、市場の細かな値動きを気にすることなく、長期的な資産形成を目指せます。毎月一定額を自動的に投資する「積立投資」は、忙しくて相場のチェックやこまめな取引ができない人にぴったりの投資方法です。

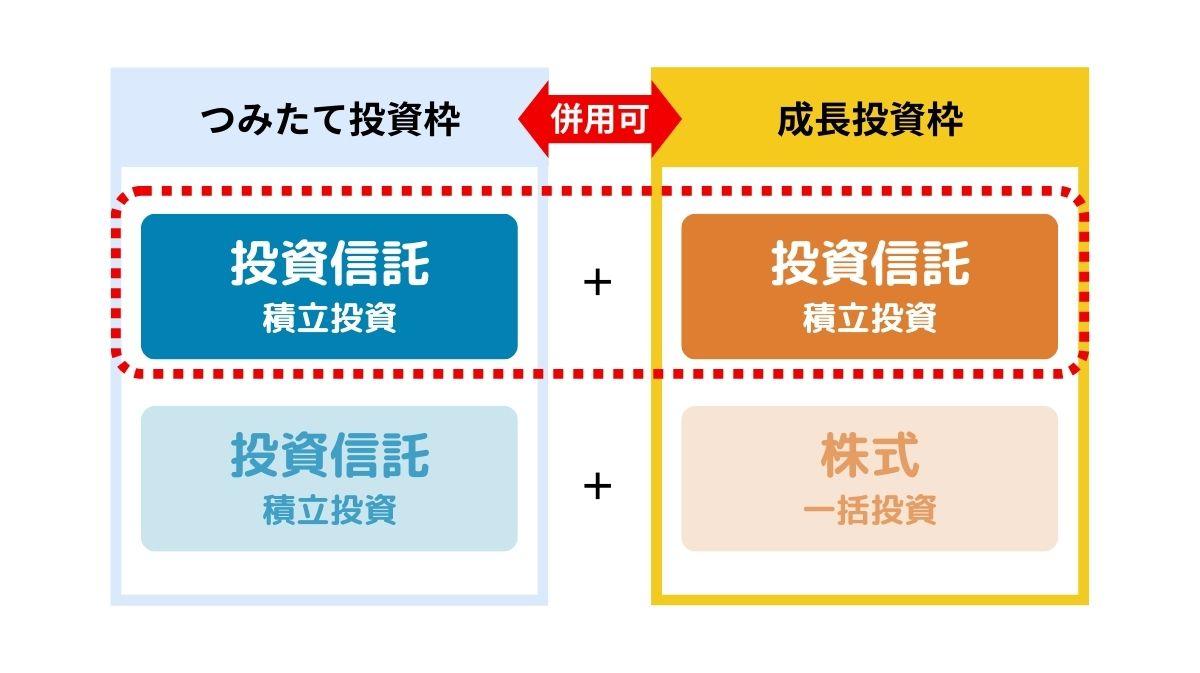

NISA制度は2024年に改正され、「つみたて投資枠」と「成長投資枠」の2つの投資枠を併用できるようになりました。

つみたて投資枠では金融庁の定める条件を満たす厳選された投資信託やETFにのみ投資できますが、成長投資枠ではさらに幅広い商品に積立投資が可能です。2つの投資枠を使い分けることで、運用の幅が広がります。

NISAの概要について知りたい人はこちらで詳しく解説しています。

新NISAの上限額と再利用ルールを解説!賢く非課税投資しよう

NISAを活用してほったらかしで積立投資をするメリットは以下の通りです。

それぞれ詳しく確認してみましょう。

投資をしていると、「今が買い時なのか」「もう少し様子を見るべきか」と多くの人が購入するタイミングに悩みます。投資信託の基準価額や株価は日々変動するため、最適な売買タイミングを見極めることは、投資のプロにとっても困難です。

しかし、ほったらかしの積立投資は毎月決まったタイミングで自動的に買付けがおこなわれます。購入タイミングを自分で判断する必要がないため、投資初心者でも始めやすいです。

仕事に家事、育児と毎日忙しく過ごしている人にとって、こまめに相場を確認したり、毎月買付の設定をしたりする作業は負担になります。

積立投資の大きな魅力は、一度積立設定すれば後は自動で買付が継続される点です。たとえば、「毎月10日に3万円分を購入」といった設定をしておけば、あとは金融機関が自動的に処理してくれます。積立投資は運用にかかる手間が省略されるため、忙しい人にとっても続けやすい方法です。

投資における重要なポイントの1つが、価格変動リスクへの対応です。相場の変動はつきものですが、できるだけリスクは抑えておきたいもの。ここでリスク軽減に役立つのが「ドル・コスト平均法」と呼ばれる投資手法です。

以下に示す図のように、購入のタイミングを分散し、一定金額の投資を続けることで価格が安いときには多く購入し、価格が高いときには少なめに購入します。この仕組みにより、高値掴みや安いときの買い逃し防止が可能です。全期間を通しての平均購入価格を平準化できるため、価格変動に対するリスクを抑える効果が期待できます。

ほったらかし投資の場合は頻繁に投資先を変更しないため、最初の銘柄選びが大切です。ここでは、NISAの積立投資でほったらかし運用をする際の銘柄選びのポイントを紹介します。

ほったらかし投資で成功するためには、短期的な値動きではなく、長期的な成長性に着目して銘柄を選ぶことが重要です。個別株投資の場合、企業の財務諸表を分析し、将来の成長性を見極める必要がありますが、投資初心者にとってはハードルが高いかもしれません。

そこでおすすめなのが投資信託の積立投資です。特に、全世界株式や全米株式に投資する商品は、世界経済や米国経済の成長とともに長期的な値上がりが期待できます。たとえば、米国のS&P500指数は、短期的には上下の変動を繰り返しながらも、長期的には右肩上がりで成長を続けてきました。

投資信託であれば、プロの運用者が企業分析や銘柄選定をおこなってくれる点も初心者にとっては魅力的といえます。自分で銘柄選定やポートフォリオの組み替えをする手間をかけずに、値上がりのリターンを受けることが可能です。

「卵は1つのカゴに盛るな」という投資格言があるように、投資において分散は重要な考え方です。特定の企業や地域に投資を集中させると、その企業の業績悪化や特定の市場の下落によって、大きな損失を被るリスクがあります。長期でほったらかし投資をする場合は、リスク軽減のために複数の資産に分散投資している商品を選ぶのがおすすめです。

投資信託やETFは、1つの商品で複数の資産に分散投資をするのが特徴です。簡単にリスク分散ができるため、ほったらかし投資を始めるにはぴったりの商品といえます。

投資信託にはさまざまな種類がありますが、ここでは、ほったらかしの積立投資に特におすすめの商品を紹介します。

全世界型の投資信託は、世界中の株式市場に幅広く投資できる商品です。「オール・カントリー」と呼ばれることもあります。先進国から新興国まで、世界の経済成長を包括的に取り込めるのが大きな特徴となっています。

自分で投資先のリバランスをしなくても、連動対象の指数にあわせた運用がされるため、ほったらかし投資と相性がよい商品です。インデックスファンドを選べば運用コスト(信託報酬)も低く、長期投資に向いているといえます。

米国の成長力に期待するなら、S&P500やNASDAQ100、全米株式など米国の株価指数に連動する商品がおすすめです。GAFAM(Google、Apple、Facebook、Amazon、Microsoft)と呼ばれる世界的な大企業は米国で生まれています。

ただし、米国株式に連動する投資信託の場合、米国に集中投資するため米国経済の影響を大きく受ける点には注意が必要です。また、為替変動のリスクもあります。

高い成長性を求める投資家にとっては魅力的な投資先ですが、リスク許容度に応じて検討するようにしましょう。

先進国株式に投資する投資信託は、米国や日本を含む主要先進国の株式市場に分散投資する商品です。米国一国への集中リスクを軽減しつつ、先進国経済の成長を享受できます。

値動きの大きい新興国への投資を避け、比較的安定した値動きの先進国間で分散投資をしたい場合は検討してみましょう。

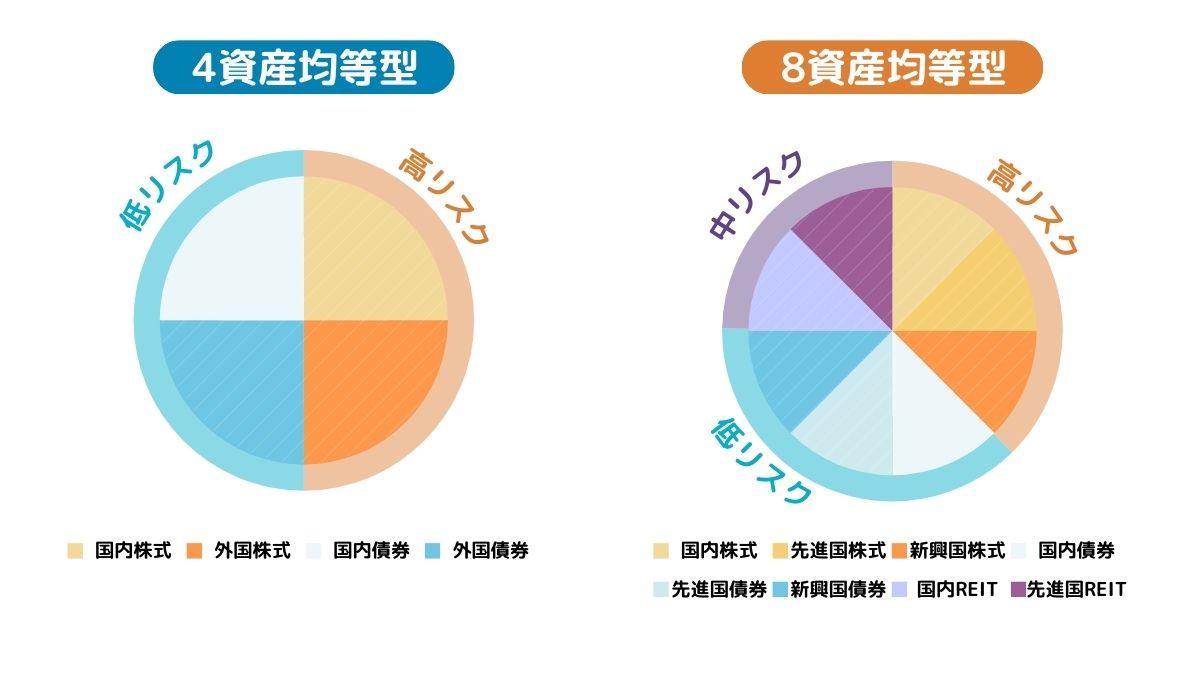

バランス型投資信託は、株式や債券、REIT(不動産投資信託)をバランスよく組み合わせることで、リスクの分散を図る商品です。株式だけの投資信託への投資はリスクが高く心配といった人におすすめの商品といえます。

バランス型の商品には4つの資産に均等に分散投資する「4資産均等型」と、8つの資産に均等に分散投資する「8資産均等型」と呼ばれるタイプがあります。分散する数は多ければおおいほどリスク軽減効果があると考える人もいるかもしれませんが、下図で示すように、よりリスクが低いのは4資産型のバランス型投資信託です。8資産均等型は、市場規模の小さいREITや新興国株式が入っているため、今後の成長が期待できる一方で、価格の振れ幅が大きく、ポートフォリオ全体のリスクが高まる可能性があります。

日本の年金資産を管理・運用するGPIF(年金積立金管理運用独立行政法人)のポートフォリオも、国内外の株式と債券の4分の1ずつ投資しています。比較的安定した運用スタイルを望む場合は、4資産均等型のバランス型がおすすめです。

七十七銀行で購入できる投資信託のほったらかし銘柄をいくつか紹介します。目的にあわせ、銘柄選びの参考にしてください。

主に米国のS&P500指数に採用されている米国株式に投資するインデックス型の投資信託です。

販売会社:三菱UFJアセットマネジメント

運用管理費用(信託報酬):年率0.22%

直近1年リターン:+40.59%

※2025年1月27日時点

日本を除くアメリカやイギリス、カナダ、スイス、フランスなどの先進国の株式に投資するインデックスファンドです。

販売会社:アセットマネジメントOne

運用管理費用(信託報酬):0.09889%

直近1年リターン:+34.56%

※2025年1月27日時点

新興国を含み、日本以外の外国株式を主要投資対象としたインデックス型の投資信託です。投資比率はアメリカが66.3%と最も高く、イギリスやフランス、カナダにも3%程度投資しています。新興国では香港、インド、台湾にそれぞれ2%程度投資しています。

販売会社:野村アセットマネジメント

運用管理費用(信託報酬):0.209%

直近1年リターン:+32.96%

※2025年1月27日時点

国内株式・先進国株式・国内債券・先進国債券に4分の1ずつ投資するインデックスファンドです。

販売会社:三菱UFJアセットマネジメント

運用管理費用(信託報酬):0.2420%

直近1年リターン:+14.98%

※2025年1月27日時点

国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内REIT・先進国REITに8分の1ずつ投資するインデックスファンドです。

販売会社:三菱UFJアセットマネジメント

運用管理費用(信託報酬):0.2420%

直近1年リターン:+12.57%

※2025年1月27日時点

ここで紹介した銘柄は、すべてNISAのつみたて投資枠で購入可能です。成長投資枠を利用する場合は、さらに投資できる商品が増えます。2025年1月時点、成長投資枠で積立投資ができる投資信託は61商品あります。

1つの商品だけでなく、複数の商品に投資してほったらかし運用をしたい人は、運用スタイルにあわせて以下の組み合わせを参考にしてみてください。

高いリターンを目指すなら、株式100%のポートフォリオがおすすめです。全世界型、または先進国株式に投資する投資信託を中心に、成長性に期待できる新興国株式へ投資する商品を組み合わせてみましょう。

ただし、新興国株式市場は先進国と比べて値動きが大きい傾向にあります。たとえば、政治的なリスクや急激な為替変動などの影響を受けやすく、短期間で大きく価格が変動する可能性も。

自分のリスク許容度を理解して、ポートフォリオのどの程度なら新興国株式を組み込んでもいいか見極めることが大切です。

安定的な運用を目指すなら、債券を含むバランス型投資信託をベースにポートフォリオを組んでみましょう。

バランス型投資信託は債券を含むことで価格変動リスクを抑制し、安定的な運用を目指します。これに株式型の投資信託を組み合わせることで、若干リスクは高まりますが、その分リターンの上乗せが期待できます。

ほったらかし投資は投資初心者にも挑戦しやすい方法ですが、以下に紹介するようなポイントには注意しましょう。

それぞれ詳しく解説していきます。

資産形成は大切ですが、生活資金を削って投資に回すのはおすすめしません。株式市場は予期せぬ暴落に見舞われることもあります。たとえば、リーマンショックやコロナショックのように、これまでも市場は大きな下落を経験してきました。こうした局面では、投資信託の基準価額も大きく値下がりします。

もし生活資金まで投資に回していた場合、急な出費が必要になったときに損失を抱えたまま売却せざるを得ない事態に陥ってしまうかもしれません。投資はあくまで余剰資金でおこなうことを忘れないようにしましょう。万が一のときに備え、生活費の6カ月分程度を生活防衛費として用意しておくと安心です。

ほったらかし投資を成功させるには、市場の短期的な変動に振り回されず、資金が必要になるまで売却せずに運用を続けることが大切です。

投資初心者は市場の値動きに慣れていないケースが多く、市場の暴落時に焦って資産を売却してしまうことも珍しくありません。しかし、リーマンショックやコロナショック後も、株価は回復して成長を続けてきました。

一時的な相場の値動きに一喜一憂せずに、長期的な視点をもって運用を続けるようにしましょう。

「ほったらかし」とはいえ、定期的な運用状況の確認は必要です。年に1回程度は、投資信託の運用成績や、同じ指数に連動する他商品との比較、運用コストの変更有無などをチェックしましょう。

運用状況は、証券会社の口座画面で資産評価額を確認したり、定期的に交付される運用報告書を読んだりすることで簡単に確認できます。金融機関のホームページで基準価額の推移を確認することも可能です。

市場全体が下がっているような場合であれば仕方ありませんが、同じような運用目標を持つ他の商品と比べてパフォーマンスが著しく劣る場合は、運用コストや運用会社の運用方針を確認してみましょう。場合によってはほかの商品に乗り換えを検討したほうがいいケースもあります。

投資信託を購入する場合、1つの商品で複数の資産に分散投資できるため、無理に複数の銘柄を購入する必要はありません。ただし、リスクやリターンを調整したい場合には、2〜3つの銘柄を購入するのもおすすめです。

毎月5万円を年利3%、5%、7%で30年積立投資した場合のシミュレーション結果は以下の通りです。

【毎月5万円を年利3%で30年積立投資した場合】

元本:1,800万円

運用収益:1,114万円

運用資産額:2,914万円

【毎月5万円を年利5%で30年積立投資した場合】

元本:1,800万円

運用収益:2,361万円

運用資産額:4,161万円

【毎月5万円を年利7%で30年積立投資した場合】

元本:1,800万円

運用収益:4,300万円

運用資産額:6,100万円

本記事では、NISAでほったらかし積立投資をする際のメリットや注意点、具体的なおすすめ銘柄やポートフォリオ例を紹介しました。

積立投資なら、売買のタイミングを自分で見極めなくても、ほったらかしで資産形成ができます。投資に慣れていない初心者にも挑戦しやすい環境が整えられた投資制度がNISAです。つみたて投資枠はもちろん、成長投資枠を活用して幅広い商品から積立投資できます。

積立投資に適した金融商品に投資信託がありますが、投資先によってリスクや期待リターンが異なります。ご自身のリスク許容度や目標金額にあわせて商品を選び、必要に応じて組み合わせた投資を検討してみてください。

【七十七銀行 関連ページ】

※この記事は2025年1月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする