2024年1月から始まった新NISA。ニュースやSNSで頻繁に取り上げられ、多くの人が「投資」という言葉を見聞きしたのではないでしょうか。実際に新NISAの開始をきっかけに投資を始めた人もいるでしょう。

そのようななか、2024年8月に日経平均株価の暴落が発生しました。投資経験の浅い人は、暴落に焦ってしまい「狼狽売り」や「損切り」をしたり、投資が怖くなって積み立てを辞めたりした人もいたようです。一方で、この暴落をチャンスと捉え、買い増しした人もいます。

では、新NISAに「損切り」は必要なのでしょうか。

本記事では、新NISAにおける損切りの必要性を解説します。損切りの目安を決める際の考え方やメリット・デメリットについても紹介するため、ぜひ参考にしてみてください。

目次

2024年1月に新NISAが始まってから8か月後、アメリカの景気後退予測などを背景に日本平均株価が大幅に下落しました。

日経平均株価は7月末時点で3万9,000円台でしたが、8月5日に3万1,000円台にまで下落。下落幅は、世界的に株価が急落した1987年の「ブラックマンデー」以来最大規模となりました。

この暴落はニュースでも大々的に取り上げられ、SNS上では「新NISAマイナスで損切りしたい」といった新NISAに対する不安の声が多く見られました。

2024年8月の大幅下落で、新NISAを損切りした人はどの程度いたのでしょうか。

日本経済新聞社の調査によると、2024年8月の相場の大波乱で新NISAで保有する銘柄の一部または全てを売却した人は、つみたて投資枠・成長投資枠ともに10%未満でした。

一方、つみたて投資枠で「何もしなかった人」と答えた人は90%を超えています。さらに、暴落時に追加購入を行った人も少なくなく、つみたて投資枠で約10%、成長投資枠では約20%の投資家が新たに銘柄を購入していたことがわかりました。

出典:日経BP「新NISA投資家、8月の相場波乱で「買い増し」35%」

このように、SNSで「新NISA 損切り」がトレンド入りする一方で、実際には売却せずに静観した人、逆に買い増しをした人が多かったことがわかります。

暴落をピンチと捉える人がいる一方で、一定の投資家は「むしろ買い時」と判断して積極的に銘柄を買い増していたのです。

2024年8月の暴落時に新NISAで損切りをした人は意外と少なかったことを確認しましたが、新NISAに損切りは必要なのでしょうか。投資する商品別に確認していきましょう。

投資信託での長期投資では、基本的に損切りは必要ありません。

投資信託とは、複数の投資家から集めた資金を、専門家が株式や債券などに分散して運用する商品です。特に有名な指標に連動する投資信託は、多くの投資家に利用されています。

たとえば、S&P500に連動する投資信託を購入すれば、アメリカの大企業500社に分散投資が可能です。また、MSCI ACWIに連動する投資信託であれば、全世界の大企業約3,000社にまとめて投資できます。これらの指標は、過去に暴落を何度も経験しながらも長期的には上昇を続けています。

さらに、新NISAではつみたて投資枠があり、積立投資を行っている人もいるでしょう。積立投資は、価格が高いときは購入口数を抑え、価格が低いときには購入口数を多くすることで、購入価格を平準化することが可能です。これを「ドルコスト平均法」と言います。

株価が下落したタイミングでは、同じ金額でも多くの口数を購入できるため、その後株価が回復した際には利益が出やすくなります。つまり、暴落時にはむしろ「買い時」と捉えることもできるのです。そのため暴落のタイミングで積立投資を辞めてしまうと、買い時のチャンスを逃すことにもなりかねません。

以上の理由から、新NISAで投資信託を保有する場合、基本的に損切りは必要ないと言えます。

新NISAで個別株投資や短期売買を行う場合、損切りが必要になるケースがあります。

個別株投資は特定の会社に投資するため、その会社の経営悪化や不祥事によって価格が大きく下落し、長期間低迷する可能性があります。そのため状況によっては損切りが必要なケースがあります。

また、短期売買を目的に投資する場合も損切りが欠かせません。短期売買では、長期的な株価上昇を期待するのではなく、短期間での利益を狙うため、価格変動に迅速に対応する必要があります。損失を最小限に抑えるためにも、明確な基準に従って損切りを行いましょう。

さらに、特定のテーマや業界を対象とする投資信託も、分散が不十分でリスクが偏る場合があるため、損切りを検討したほうがいいかもしれません。

損切りの目安をあらかじめ決めておくことで、予想外の大きな損失を防ぐことができます。ここでは、新NISAで損切りの目安を決める方法を3つ紹介します。特に個別株へ投資している人はチェックしておきましょう。

損失額で、損切りの目安を決める方法があります。たとえば、「購入価格から10万円下落したら売却する」など、具体的な金額を基準としてルールを設定します。

こうした基準を定めることで、感情に流されずに合理的に損切りが可能です。ただし、銘柄ごとに値動きの幅は異なるため、値動きが大きい銘柄と小さい銘柄で適切な損切りのラインを設定することが重要です。

損失率で、損切りの目安を決める方法も効果的です。たとえば、「購入価格から10%下落したら売却する」など、損失利を基準としてルールを設定します。

損失率で損切りの目安を決める方法は、投資額の大小にかかわらず一貫性のあるルールを設定できます。

テクニカル分析を活用して、損切りの判断をする方法もあります。テクニカル分析とは、過去の値動きやチャートを分析し、将来の価格変動を予測する手法です。

たとえば「株価が50日移動平均線を10%以上下回った場合、下落トレンドに入ったと判断できるため売却する」や「RSIが30以下になった場合、相場が売られすぎと判断できるため売却する」など、具体的なテクニカル指標に基づいて判断します。

ただし、テクニカル分析をするにはある程度の知識や経験が必要です。そのため、初心者は、シンプルに損失額や損失率で損切りの目安を決めたほうがいいかもしれません。

新NISAで損切りをすることで、想定以上の損失を抑えられたり非課税枠を再利用できるといったメリットがあります。詳しく見ていきましょう。

新NISAで損切りをする最大のメリットは、損失を抑えられることです。

あらかじめ設定した損切りの目安に沿って売却することで、想定以上の損失が発生するリスクを回避できます。株価が下落を続けて売却するタイミングを失う、いわゆる「塩漬け」状態に陥るリスクを防げます。

新NISAは、1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が設定されています。そのため、新NISAで1,800万円(取得価格で計算)を超える資産を非課税で保有することはできません。

ただし、この非課税枠は再利用が可能です。そのため、資産が1,800万円に達した場合でも、100万円分の商品を売却すれば、その翌年に100万円の非課税枠が復活し、新たな商品に投資できます。

新NISAで損切りをすると損失が確定し、その損失は損益通算ができません。ここではNISAで投資している商品を損切りするデメリットを3つ解説します。

新NISAで損切りをする場合、損失が確定することがデメリットです。損切りをせずに保有し続ければ、価格が回復して利益が出る可能性もあります。

特に、投資対象が十分に分散された投資信託は、長期的に価格が上昇する傾向があり、10~20年のスパンでリターンが期待できます。

そのため、特に投資信託を保有する場合は、損切りを行うべきか慎重に検討しましょう。

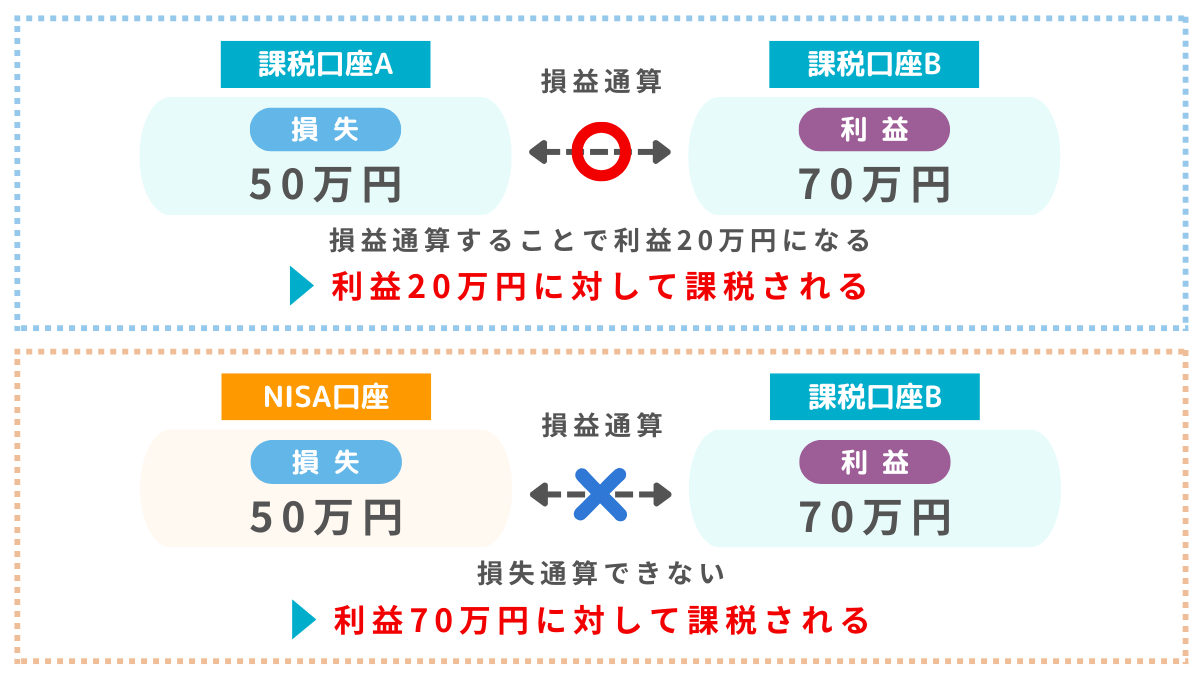

新NISA口座で発生した損失は、損益通算ができません。

損益通算とは、同年内に発生した利益と損失を相殺して課税対象の利益を減らす方法です。通常の課税口座では損益通算を利用できますが、新NISA口座で発生した損失は対象外となります。

たとえば、同年内に新NISA口座で50万円の損失、課税口座で70万円の利益が発生した場合、新NISA口座で発生した損失は損益通算ができないため、70万円の利益に対して課税されてしまいます。

新NISA口座とは別に課税口座でも取引をしている人は、新NISA口座で発生した損失は損益通算の対象とならないことに注意しましょう。

新NISA口座で発生した損失は、繰越控除も適用されません。繰越控除とは、年間の損失を翌年以降の利益から控除する制度です。

たとえば、2024年にトータル50万円の損失が発生し、2025年に70万円の利益を得た場合、2024年の損失50万円と2025年の利益70万円を相殺することで、課税対象の利益を20万円に減らせます。

ただし、新NISA口座で発生した損失は繰越控除ができないため、このような恩恵を受けることはできません。課税口座で取引をしている人は、この点を理解しておきましょう。

NISAに限らず、損切りを行う際に気を付けたいのは、損失が出たときに慌てて狼狽売りをすることです。ここでは、いざというときにも冷静な判断ができるよう、適切な損切ができるようになるためのポイントを3つ紹介します。

適切な損切りをするためには、定期的に株価の動きを確認する必要があります。

株価をチェックせずにいると、気づかないうちに暴落が起き、大きな損失が発生してしまう可能性があります。

株価を定期的に確認できない場合は、損切りを必要とする投資スタイルよりも、分散された投資信託などの長期投資を検討したほうがいいかもしれません。

適切な損切りをするためには、四半期決算の内容を確認することも重要です。

年に4回、会社の業績や財務状況が公表される四半期決算は、その会社の成長性や安定性を把握するために重要な指標で、多くの投資家が注目しています。

そのため、四半期決算の内容を踏まえて株価が大きく動くことも珍しくありません。

たとえば、売上高や営業利益が市場予想を下回った場合などは、株価が下落するリスクが高まるため、損切りを検討する材料となるでしょう。

適切な損切りをするためには、事前に決めたルールを守ることも重要です。

損切りの目安を決めたら、そのルールに確実に従うことで想定外の損失が発生することを避けられます。感情的にならず、合理的な判断が可能です。

新NISAで損切りをしたあとは、なぜ損失が発生してしまったのか、その要因を振り返ることも重要です。

投資した企業や業界のトレンドを十分に把握していなかったり、情報収集が不足していた可能性があります。また、個別株や短期売買よりも、投資信託での長期投資の方が向いているのかもしれません。

原因を振り返ったあとは、新NISAで次の投資をおこないます。損切りをすることで非課税枠が空くため、1,800万円の上限に達していた場合でも、空いた枠を活用して新たな投資が可能です。

新NISAで大きな損失を避けたい人のために、損切り以外の方法を2つ解説します。

投資する資産や地域を分散させることで、リスクを低減できます。

たとえば、日本の年金を運用するGPIF(年金積立金管理運用独立行政法人)は、国内債券、外国債券、国内株式、外国株式に約25%ずつ分散投資しています。

出典:GPIF「基本ポートフォリオの考え方」

また、投資先を分散させるには投資信託が向いています。投資信託を1本購入するだけで複数の銘柄に投資することが可能です。より堅実な運用を目指したい人は、投資信託の保有を検討してみてください。

積立投資も損失を抑える有効な方法です。投資するタイミングを分散することで、購入価格を平準化して高値掴みを回避します。

特に投資信託を積立投資することで、長期的にリスクを抑えた運用が可能となるでしょう。

新NISAで投資対象が分散された投資信託を保有する場合、基本的に損切りは必要ありません。

一方で、個別株投資や短期売買、特定のテーマや業界に投資する投資信託などを保有する人は、損切りをしたほうがいい場合もあります。

損切りを行う際は、事前に決めたルールに従うことが重要です。これにより、想定以上の損失が出ることを避けられます。

ぜひ、新NISAでの損切りが必要かどうか見極め、自分に合った投資方法で資産形成を進めましょう。

【監修者コメント】

損切りはリスクの拡大を防ぐには有効な方法ですが、投資初心者は損失が確定するのを嫌ってちゅう躇してしまい、損失を拡大させてしまうおそれがあります。

まだ投資経験が少ない方は、長期投資・積立投資・分散投資を組み合わせて、リスクを抑えた運用を心がけてください。

※この記事は2024年11月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする