「インデックス投資」は、初心者でも始めやすい投資手法で、インデックス投資で資産形成をしている人も多くいます。

本記事では、インデックス投資とは何かを初心者向けにわかりやすく解説します。インデックス投資のメリットとデメリット、インデックス型の投資信託の選び方なども紹介するので、インデックス投資とは何かをざっくり知りたい人やインデックス投資を自分で始めたいと思っている人は、ぜひ参考にしてください。

目次

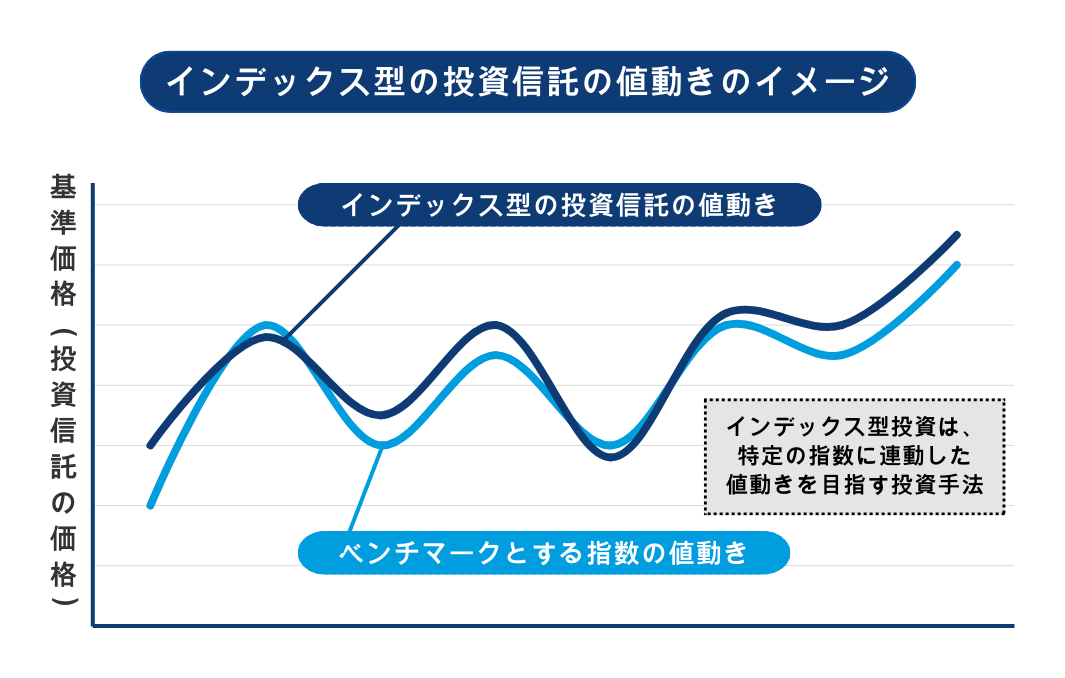

インデックス投資とは、ベンチマークとする特定の指数(インデックス)に連動した運用を目指す投資方法をいいます。

「特定の指数」とは、たとえば日本の有名企業で構成される株価指数である「日経平均」やアメリカの有名企業で構成される「S&P500」などです。

また、他にもさまざまな指数が存在し、これらの指数への連動を目指して専門家が運用をおこなう「投資信託」という種類の商品を購入することで、インデックス投資をおこなうことが一般的です。

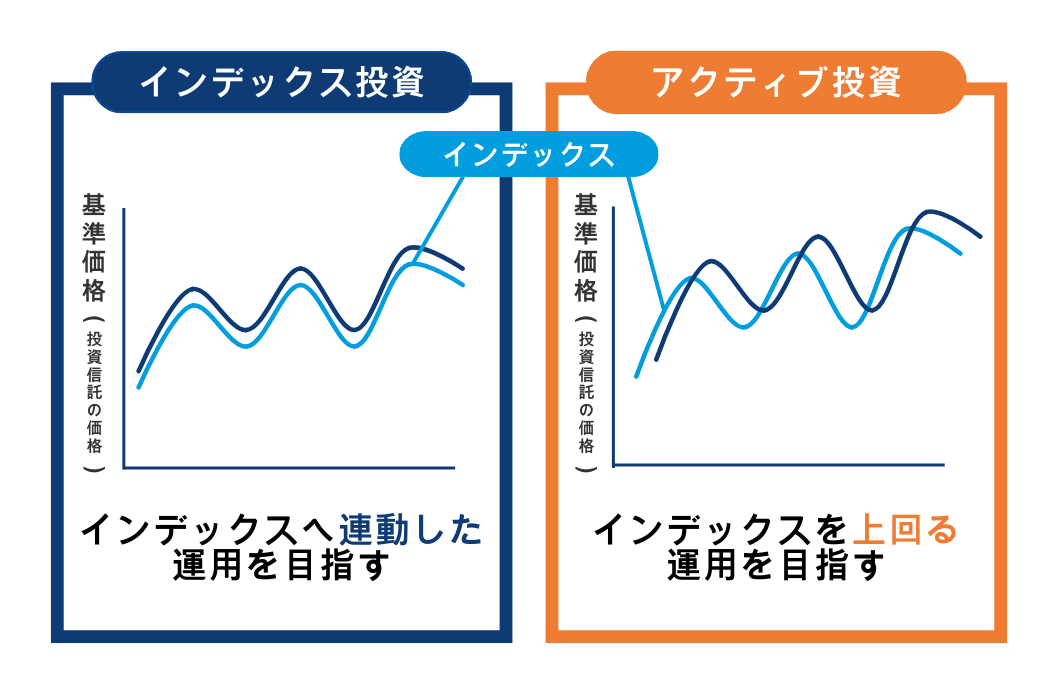

インデックス投資の対比として、アクティブ投資が挙げられることも多いです。では、インデックス投資とアクティブ投資は何が違うのでしょうか。

インデックス投資は特定の指数(インデックス)に連動する運用を目指す一方で、アクティブ投資は特定の指数を上回る成績を目指して運用をおこないます。

この運用スタイルの違いが、インデックス投資とアクティブ投資の異なる点です。

ただし、かならずしもアクティブ投資がインデックス投資の運用成績を上回るわけではありません。

あくまでも、アクティブ投資は特定の指数を上回る運用を「目指す」だけで、運用成果が保証されているわけではないことに注意しましょう。

インデックス投資で指標とする指数には、さまざまな種類があります。ここでは、代表的なインデックス投資の指数を3つ解説します。

日経平均株価は、日本を代表する株価指数の1つです。東京証券取引所(東証)に上場する225銘柄の株価を基に算出されます。なお、この指数は日本経済新聞社が算出・公表しています。

日経平均株価は、単なる株価の平均値ではなく、各銘柄の株価に応じて加重されて算出されるため、市場全体の動向を反映しやすい特徴があります。

S&P500(エス・アンド・ピー500)は、アメリカの代表的な株価指数の1つで、スタンダード・アンド・プアーズ(Standard & Poor's)によって算出・公表されています。

この指数は、アメリカの株式市場を代表する500の企業の株価を基に計算されており、広範な産業にわたる企業が含まれています。S&P500は、米国経済全体の動向を把握するための主要な指標の1つとして広く利用されています。

S&P500は米国株式市場全体の約80%の時価総額比率を占めているため、米国市場のほぼ全体に投資できます。

MSCIオール・カントリー・ワールド・インデックスは、モルガン・スタンレー・キャピタル・インターナショナル(MSCI)によって算出・公表されている株価指数です。

先進国23か国・新興国24か国の合計47か国の企業による株式で構成される株価指数で、世界の株式市場の動向を把握するための代表的な指標であり、国際分散投資の基準として広く利用されています。

世界各国の約3,000銘柄が含まれているため、全世界に投資できます。なお、時価総額の大きい国や銘柄ほど構成割合が高くなりやすく、2024年7月現在の構成割合は約6割が米国銘柄です。

今までインデックス投資の概要と代表的な指標を確認しましたが、インデックス投資には具体的にどのようなメリットがあるのでしょうか。ここでは、インデックス投資のメリットを5つ紹介します。

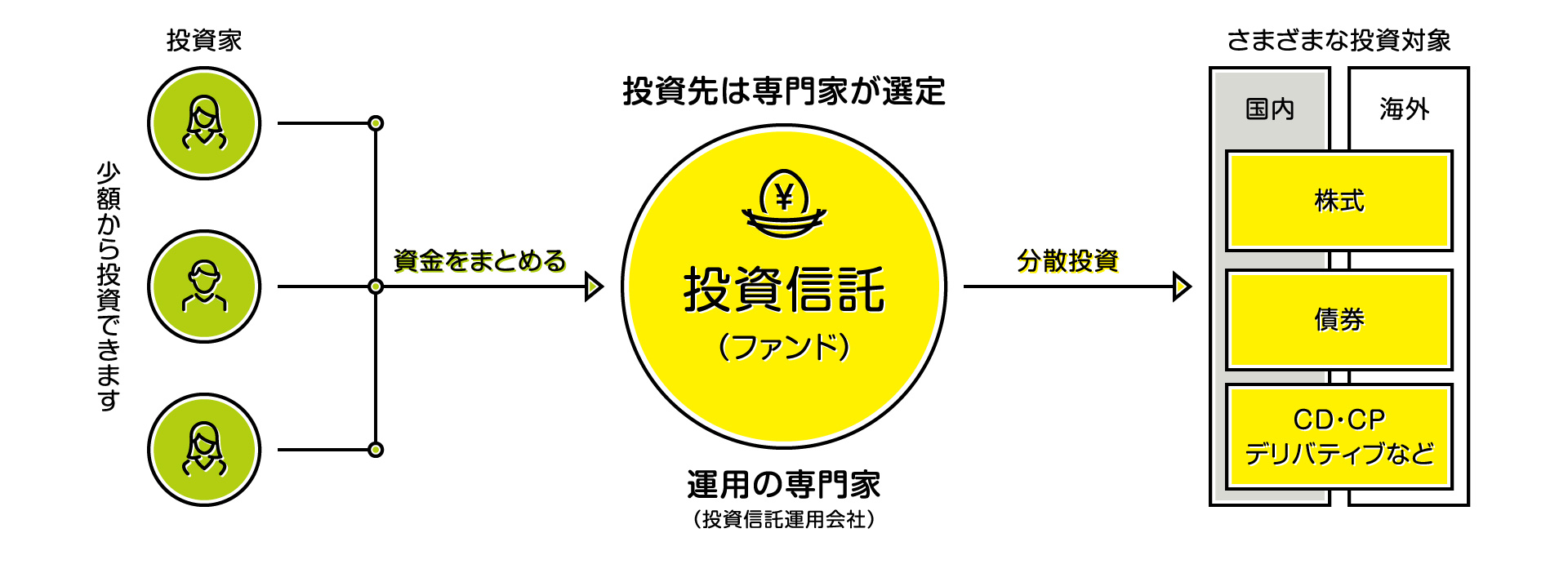

インデックス投資は、一般的に投資信託を購入して資産運用をおこないます。投資信託とは、運用の専門家(ファンド)が投資家から集めたお金を代わりに運用する商品です。

画像出典:投資信託協会「そもそも投資信託とは?」

自分で日経平均やS&P500の値動きに連動する運用をおこなうことは難しいですが、専門家が代わりに運用をおこなうことで、指数に連動した運用が可能になります。

また、銘柄の管理や入れ替えをすべて専門家がおこなってくれるため、投資信託を購入した投資家は手間をかけずに運用できることがメリットです。

インデックス投資は、投資信託を1本購入するだけでさまざまな銘柄に投資が可能です。

たとえば、S&P500の値動きに連動する運用を目指す投資信託を1本購入すれば、アメリカの企業約500社に一度に分散投資ができます。1銘柄のみに投資するより、500銘柄に投資した方がリスクを抑えた運用が可能です。

そのため、できるだけリスクを抑えながら資産運用をしたい人は、インデックス投資を検討してみてもいいかもしれません。

投資信託には、指数に連動した運用を目指す「インデックス型」と指数以上の運用成果を目指す「アクティブ型」があります。

投資信託は運用を専門家に任せるため、「信託報酬」という手数料がかかります。アクティブ型の投資信託は専門家が独自に銘柄の組み合わせなどをおこなうため、信託報酬が高くなる傾向です。

一方で、インデックス型の投資信託は指標とするインデックスへの連動を目指すのみのため、アクティブ型に比べて手数料を抑えられます。

そのため、運用コストを抑えて資産形成ができることもインデックス投資のメリットです。

インデックス型の投資信託は、少額から購入が可能です。

たとえば、日本株を個別に取引する場合、原則100株単位からの購入が必要となります。一方で投資信託であれば、数百円単位での購入が可能なケースがあります。積立またはスポット、金額指定など、ある程度自由な範囲で購入できます。

七十七銀行ではワンコイン投資で500円から投資信託の取引が可能です。インデックス投資を検討している人は、七十七銀行のワンコイン投資で投資デビューしてみてはいかがでしょうか。

インデックス投資は、市場の動きと連動した運用を目指すため値動きがわかりやすいことが特徴です。

たとえば、日経平均やS&P500の値動きは頻繁にニュースなどでも話題となるため、自分の投資している投資信託の値動きをざっくりと把握できます。

値動きがわかりやすいシンプルな投資を行いたい人は、市場の動きと連動するインデックス投資を検討してみてください。

【監修者コメント】

上記のような理由からもわかるとおり、インデックス投資は、これから投資を始めようとする投資初心者にはおすすめです。

インデックス投資はリスクを分散できたり運用コストを抑えられたりとさまざまなメリットがある一方で、デメリットも存在します。インデックス投資のデメリットを5つ紹介します。

インデックス投資は、日経平均やS&P500など特定の指数(インデックス)に連動する運用を目指す投資方法です。

そのため、インデックスを大きく上回るリターンは期待できません。

インデックスを上回るリターンが欲しい場合は、個別銘柄に自分で投資したりアクティブ型の投資信託を購入したりする必要があります。

ただし、個別銘柄やアクティブ型の投資信託を購入しても、インデックスを上回るリターンが保証されているわけではありません。また、リスクとリターンは表裏一体のため、狙うリターンが大きいほどリスクも大きくなります。

インデックスを上回るリターンを目指す場合は、その分運用成績が下振れるリスクもあることを覚えておきましょう。

インデックス投資は、複数銘柄に投資することでリスクを分散できますが、値動きが分散されるため短期間で大きな利益を狙うことは難しくなります。

短期間で大きな利益を狙いたい人は、個別銘柄への投資を検討しましょう。

ただし、前述のとおりリスクとリターンは表裏一体です。たとえば、個別銘柄を購入した企業が倒産したり経営難に陥ったりすれば、株価は急落する可能性が高いです。

繰り返しになりますが、狙うリターンが大きいほど、リスクも大きくなることを覚えておきましょう。

投資信託は、保有中に信託報酬という手数料が発生し続けます。

たとえば、信託報酬が年率0.1%の投資信託を100万円分保有した場合、年間で1,000円、10年間で1万円の手数料がかかります。一方で、個別銘柄に自分で投資した場合、保有中の手数料は発生しません。

インデックス型の投資信託はアクティブ型に比べて信託報酬が低い傾向にあるものの、手数料が発生することを覚えておきましょう。

インデックス投資はリスク分散ができる投資方法ですが、元本割れのリスクは伴います。

当然ですが、ベンチマークとしている指標(インデックス)が下落すれば、それにともなって資産価格も下がります。そのため、資産評価額が元本を下回る場合もあるでしょう。

【監修者コメント】

あくまでも投資ですので、元本割れのリスクはあります。一方で長期・積立・分散をすることでリスクも軽減されます。

インデックス投資は、銀行や証券会社などの金融機関でインデックス型の投資信託を購入することでおこなえます。証券会社や銀行の口座が必要となるため、事前に口座の開設手続きをおこないましょう。

インデックス型の投資信託を購入するまでの、主な流れは次のとおりです。

詳しくはこちらをご覧ください。

投資信託 | 七十七銀行

インデックス型の投資信託には、たくさんの種類があります。では、どのようにして購入する銘柄を決めればいいのでしょうか。インデックス型の投資信託の選び方を3つ紹介します。

インデックス型の投資信託を選ぶ際には、まず投資対象を決めましょう。

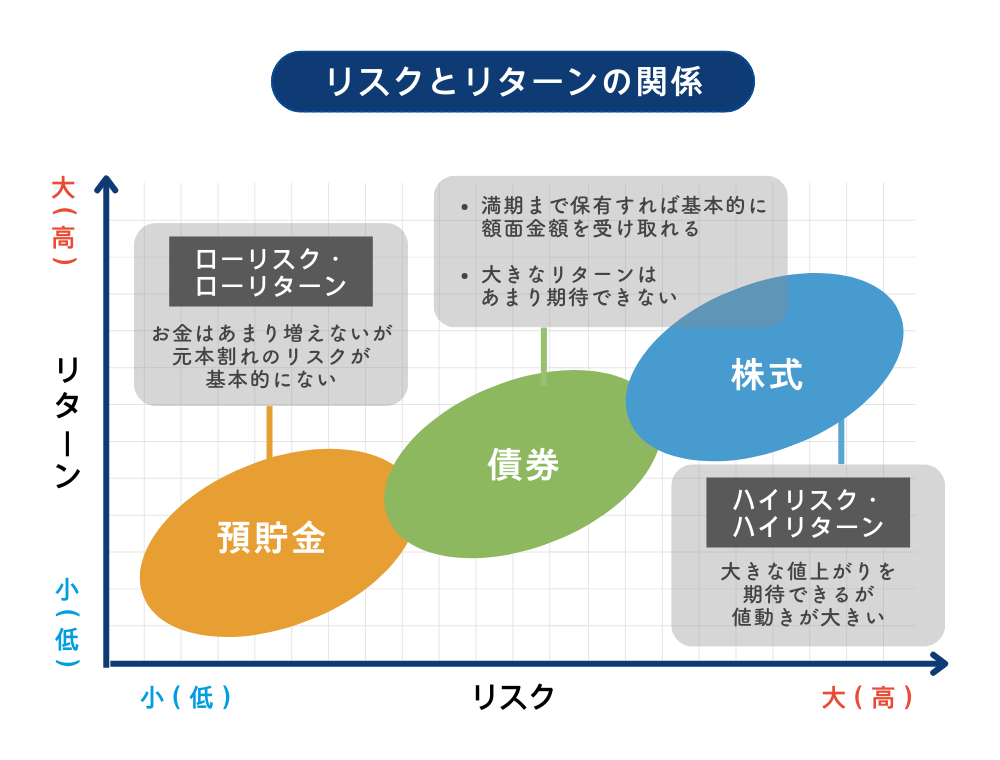

投資信託は株式だけでなく債券や不動産などさまざまな資産に投資できます。それぞれでリスクとリターンも異なるため、自分のリスク許容度にあった投資対象を選ぶことが重要です。

以下はリスクとリターンの関係を表しています。

たとえば、リスクを取りたくない場合であれば債券などに投資してもいいかもしれません。

また、どの国に投資するのかも決めましょう。その際、これからも経済成長が見込めると思える国に投資することが大切です。自分がその国へ投資することに納得できる理由を探しましょう。また、全世界に投資する方法もあります。

投資信託は、保有中に「信託報酬」という手数料がかかります。できるだけコストを抑えて運用をしたい人は、信託報酬が低い投資信託を選びましょう。

たとえば、信託報酬が年率0.5%の投資信託と年率0.05%の投資信託を100万円分保有した場合の手数料の差は以下のとおりです。

| 保有期間 | 信託報酬が年率0.5%の投資信託 | 信託報酬が年率0.05%の投資信託 |

|---|---|---|

| 1年間 | 5,000円 | 500円 |

| 5年間 | 2万5,000円 | 2,500円 |

| 10年間 | 5万円 | 5,000円 |

| 20年間 | 10万円 | 1万円 |

| 30年間 | 15万円 | 1万5,000円 |

30年間保有すると、手数料の合計の差は13万5,000円にもなります。同じ指数に連動する投資信託でも手数料が違う場合もあるため、購入前に比較しましょう。

投資信託を選ぶ際には、運用成績を確認することが重要です。まずは過去の値動きを確認しましょう。純資産総額も重要な項目です。純資産総額とはファンドの大きさを表します。

たとえば、100人の投資家が1万円ずつ投資信託を購入すれば、純資産総額は100万円(100人×1万円)です。

純資産総額が少ないと、運営がままならずに途中で運用が終わってしまう(繰上償還)リスクが高くなります。購入前には、過去の値動きに加えて純資産総額も確認するようにしてください。

インデックス型の投資信託は、手間をかけずにリスクを分散しながら資産運用したい人におすすめです。投資の専門家が特定の指標に沿って運用してくれるため、自分で頻繁に資産を管理する必要がありません。また、アクティブ型の投資信託と比較して手数料も低い傾向です。

ただし、投資にはリスクも伴います。インデックス投資を始める際には、過去の値動きや純資産総額、リスクを確認したうえで投資信託を購入するようにしてください。

【監修者コメント】

これからインデックス投資を考えている方は、今年からの新NISAの制度を使って、積立NISA枠で始めるといいでしょう。ただ、あくまでも投資なので長期・積立・分散で考えて長い目で資産運用することが大事です。

【七十七銀行 関連ページ】

※この記事は2024年7月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする