子供の教育には、多額のお金がかかります。大学まで通わせる場合、教育費が合計で1,000万円を超えることも珍しくありません。

そのようななかで、教育資金を効率的に準備するため、NISAを活用した資産運用を検討する人が増えています。

しかし、子供の教育資金の運用に利用されることが多かった「ジュニアNISA」は2023年末で新規受付が終了となり、制度は廃止されました。そこで、現在は2024年に開始した「新NISA」を活用して教育資金を運用する人が増えています。しかし、新NISAでは18歳未満の場合、子供の名義で口座が開設できないため、親名義の口座で運用する必要があります。

本記事では、新NISAを使った教育資金の運用方法について紹介します。新NISAで教育資金を運用する際のポイントやメリット・デメリットに加え、NISA以外の方法で教育資金を用意する方法についても紹介していますので、ぜひ参考にしてみてください。

目次

新NISA口座を開設できるのは、日本国内に住む18歳以上の人のみです。

利用する年の1月1日時点で18歳以上の人が対象となるため、同じ学年でも開設できる年が異なります。たとえば、現在17歳のAさん(10月生まれ)とBさん(2月生まれ)がいたとします。2025年10月に18歳になるAさんが自分の口座を開設できるようになるのは、2026年1月1日からです。一方で、Bさんは2026年2月に18歳になるため、自分の口座が開設できるのは2027年1月1日からです。

ジュニアNISAは、18歳未満の子供の名義で口座を開設できたため、子供の教育資金を貯める方法として、利用していた人もいました。

しかし、ジュニアNISAは2023年末で廃止となり、現在は新たにジュニアNISAの口座を開設したり、投資をしたりすることはできません。

なお、2023年までにジュニアNISA口座で投資した商品は現在もそのまま運用ができます。最長で子供が18歳になるまで非課税で運用ができ、いつでも引き出しが可能です。

ジュニアNISAは廃止され、新NISAも子供名義で口座を開設できないのであれば、どうやって子供の教育資金を運用すればいいのでしょうか。

ここでは、ジュニアNISAの代わりに子供の教育資金を運用する方法を4つ紹介します。

2024年以降にNISAで子供の教育資金を運用したい人は、親名義の新NISA口座を利用しましょう。新NISAで運用することで効率的に教育資金を準備できます。

親名義の新NISA口座で運用したお金を子供の教育資金に充てるだけなので、贈与税が発生する心配もありません。

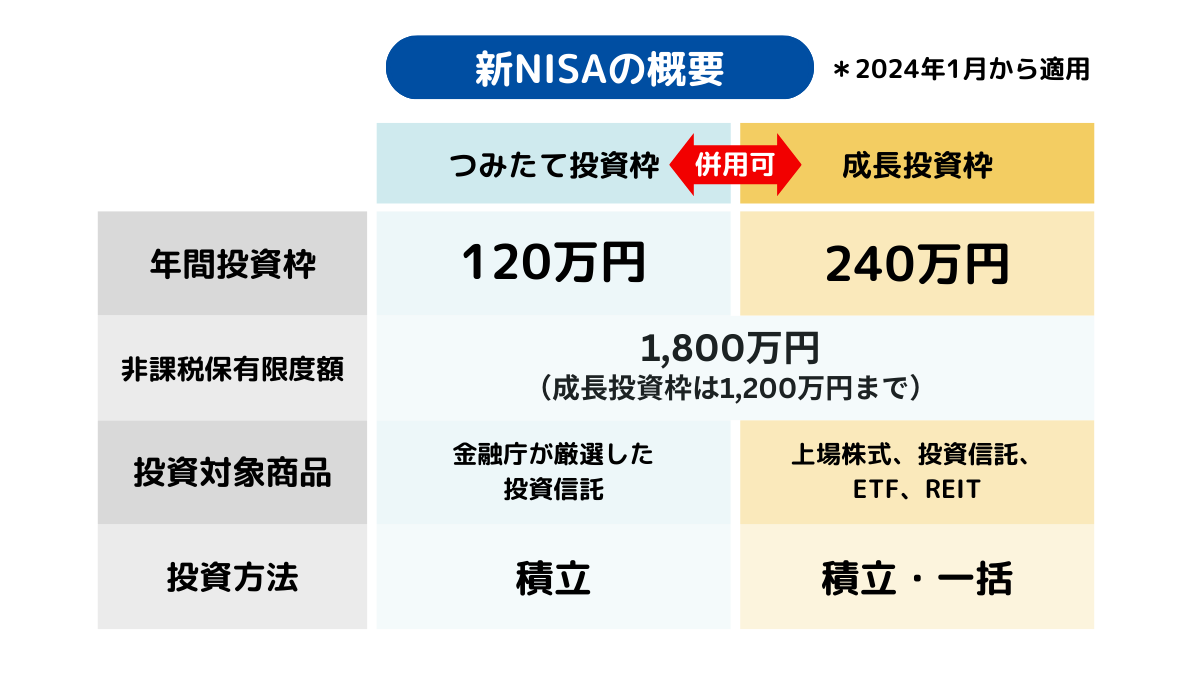

NISAの最大のメリットは、投資で得た利益が非課税になることです。通常、投資で得た利益には約20%の税金がかかりますが、NISAではこの税金がかからないため、効率的な資産運用が可能です。

さらに2024年に開始された新NISAは、従来のジュニアNISA・つみたてNISA・一般NISAと比較して年間投資可能額が増加し、非課税期間も無期限となりました。これにより、より大きな資産を非課税期間を気にせずに運用できます。

また、新NISAはつみたて投資枠だけでなく、成長投資枠でも積立投資ができます。

そのため、老後資金の運用のためにすでにつみたて投資枠を使い切っている人でも、成長投資枠が残っていれば、この枠を利用して子供の教育資金を用意することが可能です。

さらに新NISA口座は1人1口座作れるため、夫婦いずれかの口座を老後資金運用のために利用し、もう片方の口座を子供の教育資金用に使うこともできます。

ジュニアNISAは廃止されましたが、新NISAを活用することで、子供の教育資金は十分に運用ができるでしょう。

新NISAについては以下の記事でも詳しく解説しているので、参考にしてみてください。

資産運用2024年に始まる新NISAとは?変更点やメリット・デメリットを解説 資産運用一般NISAとつみたてNISAの違いとは?新NISAでの違いもわかりやすく解説 新NISAの上限額と再利用ルールを解説!賢く非課税投資しよう 資産運用新NISAの投資戦略はどうする?制度の活用方法をプロが解説

学資保険とは、子供の教育資金を準備するための保険で、毎月保険料を支払うことで、中学や高校・大学の入学タイミングなどに合せて祝金や満期保険金を受け取れます。

また、特約をつけることで契約者である親が途中で死亡した場合、保険料の払い込みが免除されることも大きなメリットです。そのため、親に万が一のことがあった場合でも、確実に子供の教育資金を用意できます。

ただし、学資保険は加入時における子供の年齢が制限されているものも多く、6歳や7歳までしか加入できない場合もあります。

さらに、支払った保険料に対して、受け取れる満期金や給付金の割合を示す返戻率は、高くても110%を超えることは珍しく、お金を増やしたい人には向いていません。

そのため、子供がすでに大きい場合や教育資金を増やしながら準備したい人は、他の方法も検討しましょう。

債券は、比較的堅実な運用ができる投資商品です。

会社や国が資金を調達するために発行するもので、満期になると原則元本が返済される仕組みになっています。また、債券保有中は利息を受け取ることが可能です。

債券を発行した企業や政府が破産した場合などには元本が返済されない可能性もありますが、株式などに比べて価格変動が少なく、比較的安定した運用が可能です。

リスクを抑えながら教育資金を堅実に運用したい人に適した商品といえるでしょう。

なお、個別債券や債券のみに投資する投資信託は新NISAで取り扱っていないため、通常の課税口座を利用する必要があります。

預貯金も、教育資金を貯めるための方法の一つです。

現在は低金利のため預貯金でお金は大きく増やすことは期待できませんが、原則として元本割れのリスクがないことは大きなメリットです。

また、万が一預金をしている金融機関が破綻した場合でも、1金融機関につき1,000万円とその利息などが預金保険制度によって保護されます。お金を減らさずに確実に貯めたい人にとっては、預貯金は有力な選択肢の一つです。

ただし、現在の日本ではインフレが進行しています。インフレ局面では、同じ金額でも年数が経つごとにお金の価値は下がります。

そのため、十分な教育資金を用意したい人は、預貯金だけではなく、資産を増やす方法も検討したほうがいいでしょう。

【監修者コメント】

教育方針にもよりますが、子供の教育資金は高額になることが多いため、すぐに準備するのは難しいでしょう。教育資金や老後資金のように大きなお金を準備するためには、時間をかけてコツコツと積み立てていくことが大切です。少しでも早く積み立てをはじめましょう。

仮に必要額が用意できなかったとしても、それまで準備してきた分だけ教育ローンなどの利用額を抑えることができます。

今まで子供の教育資金を用意する方法を紹介しましたが、お金を増やしたい人は親名義の新NISA口座での運用がおすすめです。

ここでは、新NISAで子供の教育資金を運用するメリットを3つ紹介します。

新NISAで教育資金を運用すれば、比較的高いリターンを期待できます。

新NISAで投資可能な商品は、個別株や株式を投資対象とする投資信託・ETF、REITなど高いリターンを狙えるものが中心です。これらは、預貯金や個別債券、学資保険よりも、教育資金を増やせる可能性が高くなっています。

とくに最近では米国株や全世界の株に投資する投資信託が人気を集めています。外国株の投資信託は値動きが大きいため、高い利益を期待できることが人気の理由です。しかし、一方で損失がでたときの下落幅も大きいことに留意しておく必要があります。

また、外国個別株や外国株式を含む投資信託は、為替の影響を受けることに注意が必要です。

たとえば、アメリカの株式を含む投資信託で運用する場合、円安になれば円換算での評価額が上がりますが、円高になると円換算での評価額は下がります。

為替が1ドル=150円のタイミングで1,000ドル分の商品を購入した場合、購入価格は円換算で15万円です。しかし、円高が進行して1ドル=120円になると、円換算での評価額は12万円となります。つまり、為替の変動によって、円換算の資産が3万円も減少することとなります。

そのため、外国の資産に投資する際は為替リスクや大幅な下落が伴うケースもあることを理解しておきましょう。

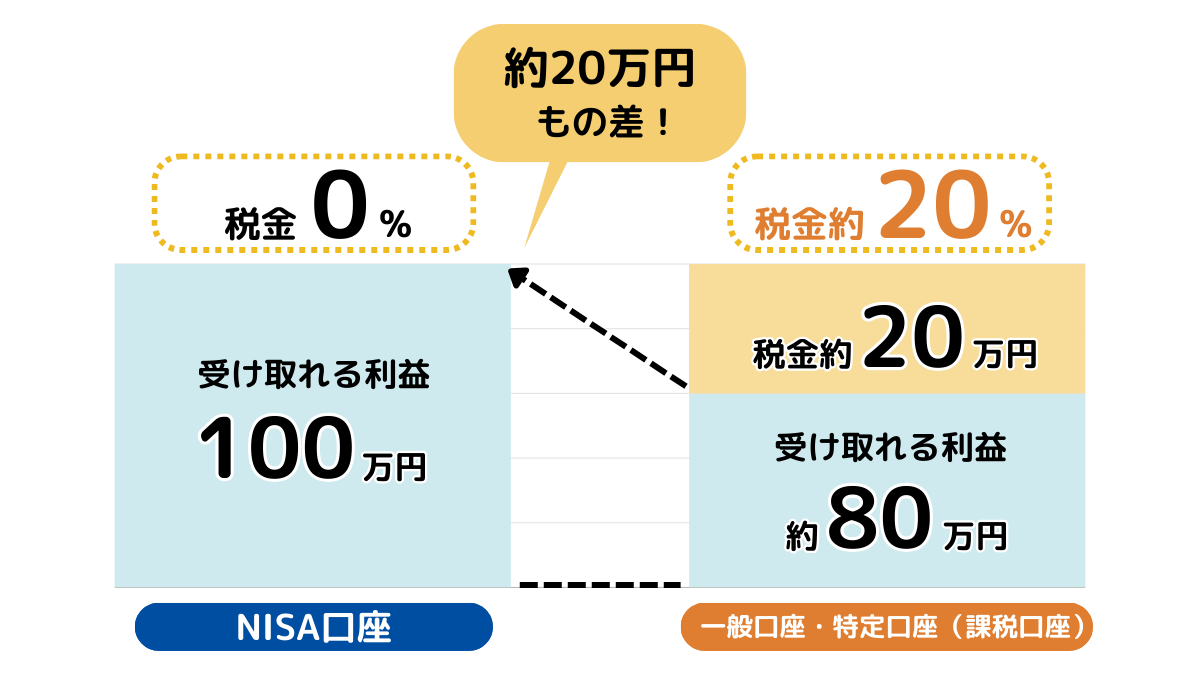

新NISAは、非課税で運用できることがメリットの制度です。

新NISAを利用すれば、利益に対して通常発生する約20%の税金がかかりません。たとえば、投資で100万円の利益が発生した際、一般口座や特定口座では20万円が税金として差し引かれますが、新NISAでは100万円全額を受け取れます。

さらに、新NISAでは年間360万円までの投資が非課税の対象となり、つみたて投資枠と成長投資枠を組み合わせることで高額な投資も可能です。

そのため、個別株投資や株式を含む投資信託で運用する場合には、効率的に資産を増やせる新NISAを活用しましょう。

基本的にいつでも資産を引き出せることも新NISAのメリットです。

投資で発生する利益が非課税になる制度として代表的なiDeCoは、原則60歳になるまで資金を引き出せません。

また、学資保険も中学や高校・大学の入学タイミングなどに合せて祝金や満期額資金を受け取るのが一般的です。途中で解約した場合は、返戻率が低下し、元本割れを起こすことがあります。

一方で、新NISAはいつでも資金を引き出すことが可能です。

万が一の事態に備えていつでもまとまった資金を引き出せる状態にしておきたい人にとっても、新NISAは大きなメリットがあるといえます。

新NISAで教育資金を運用するにあたって、抑えておきたいポイントを4つ紹介します。始めるまえに押さえておくことで、いざというときに焦らずに済みます。

資産運用はゴールを意識することが重要です。必要な金額が明確になれば、毎月いくらを投資に回せばいいかが見えてきます。

そのため、どれくらいの教育資金をいつまでに用意すべきか事前に把握しておきましょう。

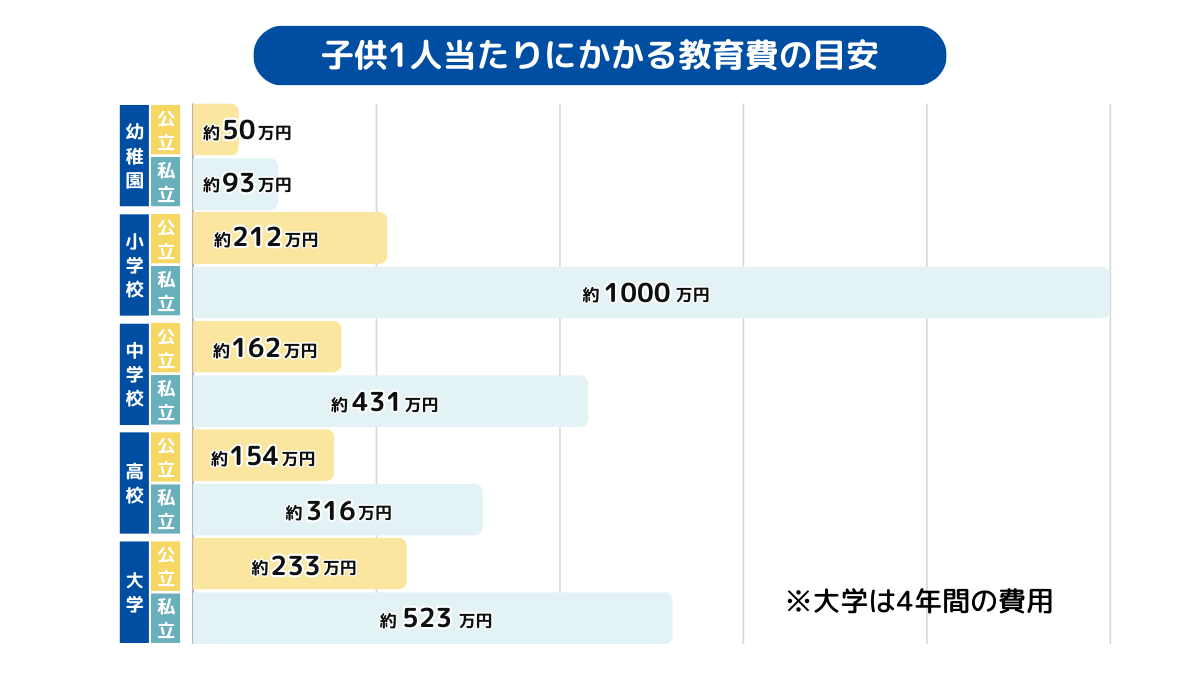

子供1人当たりにかかる教育費の目安は以下の通りです。

出典:文部科学省「結果の概要ー令和3年度子供の学習費調査」および独立行政法人日本学生支援機構「令和4年度 学生生活調査結果」より編集部で作成

小学校から高校まですべて私立学校に通う場合、合計で2,000万円以上の教育費がかかります。

公立と私立のどちらに通うのか、また大学に進学するかどうかは判断が難しいこともありますが、可能性がある高い方の金額を目安にしておくことで、子供の進路の選択肢を狭めずに教育資金を準備できます。

子供の教育資金を投資で準備するには、積立投資がおすすめです。

積立投資とは、毎月一定額を継続的に投資する方法のことです。積立投資を利用すれば、価格が高いときは購入口数を抑えることができ、価格が低いときには多くの口数を購入できます。

このように購入単価を平準化する仕組みは「ドルコスト平均法」と呼ばれ、価格変動リスクを軽減する効果があります。

そのため、高値づかみ(※)のリスクを抑えたい人は、積立投資が適しています。

さらに、多くの金融機関では自動で積立投資を行うサービスを提供しているため、一度設定をすれば毎月自動で口座から引き落とされる仕組みで、手間なく投資を継続できます。

※高値づかみ・・・株価が急騰しているときに購入してしまうこと

先ほど紹介した、投資タイミングを分散させる積立投資に加えて、投資対象を分散させることも検討しましょう。

投資対象商品や投資地域を分散することでリスクを軽減し、より堅実な運用を目指せます。

たとえば、投資信託は多数の投資家から集めた資金を、専門家が株式や債券などさまざまな商品で運用する仕組みです。そのため、投資信託を1本購入すれば、多くの銘柄や資産に投資対象を分散できます。

さらに、世界中の株式や債券を組み入れる投資信託を選べば、地域や資産を幅広く分散することが可能です。

リスクを抑えて堅実な運用を目指したい人は、投資信託を活用してリスク分散を図るのがおすすめです。

資産運用は、早く始めるほど一般的に効果が大きくなります。

これは、利益に対してさらに利益がつくことで、雪だるま式に資産を増やせる仕組みであり、これは「複利の力」と呼ばれます。

たとえば、100万円を利回り年率3%で運用する場合、資産評価額は以下のように変化します。

運用期間が長くなるほど、資産評価額が増えるスピードは速くなります。そのため、できるだけ早く新NISAを活用した資産運用を始めることをおすすめします。

非課税で効率的に資産を増やしやすい新NISAでの運用ですが、注意点もあります。教育資金を新NISAで運用する際の注意点を3つ紹介します。

新NISAは投資であるため、元本割れの可能性があります。

経済状況や運用方法によっては、資産評価額が元本を下回るリスクがある点を理解しておきましょう。

リスクの解決策として、積立投資で購入価格を平準化する方法や、分散投資によるリスク低減が挙げられます。

また、子供が生まれてからすぐに積立投資を開始すれば、大学入学まで約18年間の運用期間を確保できます。この期間、投資先が十分に分散できた投資信託を積立投資すれば、元本割れするリスクを抑えられるでしょう。

一方、すでに子供が中学生や高校生で今から大学入学のための資金を貯めるなどの場合は、運用期間が短くなるため、複利運用や積立投資のメリットを得にくい点に注意が必要です。

投資信託は、多数の投資家から集めたお金をプロが運用するため、運用手数料(信託報酬)が発生します。

たとえば、信託報酬が年率1%の投資信託を100万円分保有する場合、毎年1万円が手数料として発生します。

運用成績がどれだけ良くても、信託報酬が高すぎる場合は手数料負担が大きくなり、思ったように資産が増えない可能性もあるでしょう。

そのため、手数料を抑えて運用したい人は、信託報酬が低い投資信託を選ぶことをおすすめします。

投資は日々値動きするため、一般的に売却のタイミングを決めることが難しいとされています。

とはいえ、子供の教育資金の場合は、進学などのタイミングに合わせて、必要な金額を取り崩していくといいでしょう。たとえば、以下のようなタイミングでの売却が考えられます。

また、必要な教育資金が全額貯まったタイミングで売却して、預貯金としておいておく方法も一つの選択肢です。

ぜひ、投資を始める際には売却のタイミングについても同時に考えておきましょう。

実際に新NISAを利用して教育資金を運用した場合、どれくらいの資金を準備できるのかシミュレーションしてみましょう。

運用利回りは年率3%とし、積立金額・運用期間別にシミュレーションした結果は以下のとおりです。

| 積立金額/運用期間 | 5年間 | 10年間 | 15年間 | 20年間 |

|---|---|---|---|---|

| 月1万円 | 65万円(60万円) | 140万円(120万円) | 227万円(180万円) | 328万円(240万円) |

| 月3万円 | 194万円(180万円) | 419万円(360万円) | 681万円(540万円) | 985万円(720万円) |

| 月5万円 | 323万円(300万円) | 699万円(600万円) | 1,135万円(900万円) | 1,642万円(1,200万円) |

| 月7万円 | 453万円(420万円) | 978万円(840万円) | 1,589万円(1,260万円) | 2,298万円(1,680万円) |

※運用利回り年率3%でシミュレーション

※()内の金額は元本

積立金額や運用期間次第では、1,000万円を超える教育資金を用意できます。なお、日本の年金を運用するGPIFは国内外の債券や株式に分散投資していて、過去23年間の平均運用利回りは年率4.33%となっています。

出典:年金積立金管理運用独立行政法人「年金積立金の運用目標」

そのため、今回のシミュレーションで前提とした年率3%での運用は、十分に期待できる数字だと言えるでしょう。

子供の教育資金を準備したい人は、親名義の新NISA口座を利用した運用がおすすめです。

新NISAは、非課税で効率的に資産を増やせる点が魅力で、年間に投資できる金額も従来のNISAと比較して大幅に拡充されています。

また、できるだけ早く運用を始めることに加え、投資タイミングと投資対象を分散することも重要です。これにより、複利の力を最大限活用し、さらにリスクを抑えながら教育資金を運用できます。

七十七銀行では、来店不要で口座開設のお申し込みが可能です。まだ新NISAの口座を持っていない人は、ぜひ口座開設を検討してみてください。

七十七銀行のNISA(少額投資非課税制度)口座開設の詳細はこちら

【監修者コメント】

教育資金の準備方法は、その人の運用に対するリスクの考え方によってさまざまで、一概にどれが正しいというものはありません。比較的資金に余裕があり、投資リスクを許容できる方はリスクの高い方法を選ぶことも可能ですし、元本割れを避けたい方は満期まで学資保険で積み立てる方法もあります。自身の考え方にあった方法を選びましょう。

【七十七銀行 関連ページ】

【参考サイト】

文部科学省「結果の概要ー令和3年度子供の学習費調査」 独立行政法人日本学生支援機構「令和4年度 学生生活調査結果」 年金積立金管理運用独立行政法人「年金積立金の運用目標」

※この記事は2024年11月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする