物価上昇や将来のお金に不安を感じ、金への投資に関心を持つ方もいるでしょう。

金に投資する方法には、金地金や金貨の購入、純金積立、金ETFなどがあります。そのなかで、現物を持たずに金価格への連動を目指せる方法のひとつが、金に投資する投資信託です。

ただし、投資信託は預金と異なり、元本保証ではありません。金価格や為替の動きによって、損失が出る可能性もあります。

本記事では、金に投資する投資信託の仕組みやメリット、注意点、選び方を解説します。資産全体のバランスを考えるうえで、金をどう位置づけるかも確認していきましょう。

目次

金の投資信託とは、投資家から集めた資金をもとに、運用の専門家が金や金関連資産へ投資する金融商品です。

金地金や金貨を直接購入するわけではないため、自宅で金を保管したり、盗難対策を考えたりする手間を抑えられます。

一方で、投資信託は預金とは異なります。購入後に基準価額が下がると、投資元本を下回る可能性があります。

金に投資する投資信託は、金価格への連動を目指す商品が中心です。ただし、商品ごとの運用方法や為替の影響により、金価格と完全に同じ値動きになるとは限りません。

また、金への投資には投資信託だけでなく、現物購入や金ETFなど、ほかの方法もあります。

金に投資する方法には、投資信託のほかに、金ETF、純金積立、金地金・金貨の購入などがあります。

主な違いは、購入方法、最低投資額、保管の有無、コスト、NISA対応の有無です。NISAの成長投資枠では、対象となる投資信託やETFがあります。

| 金投資の 種類 |

購入方法 | 最低投資額の目安 | 現物の保管 | 主なコスト | NISA対応 |

|---|---|---|---|---|---|

| 金の投資 信託 |

銀行・証券会社など | 少額から可能な商品あり | 不要 | 信託報酬、購入時手数料など | 成長投資枠の対象商品あり |

| 金ETF | 証券会社経由で取引所売買 | 売買単位により異なる | 不要 | 売買手数料、信託報酬など | 成長投資枠の対象銘柄あり |

| 純金積立 | 取扱会社で積立購入 | 少額積立に対応する場合あり | 取扱会社が管理 | 購入手数料、年会費など | 原則として対象外 |

| 金地金・ 金貨 |

地金商・貴金属店など | まとまった資金が必要 | 自分で保管 | 売買手数料、保管費用など | 原則として対象外 |

手数料や最低投資額は、金融機関や商品によって異なります。購入前に、商品説明書や目論見書で確認する姿勢が大切です。

金の投資については以下で詳しく解説しています。

金投資とは?現物・投資信託・ETF・純金積立の違いと初心者が知っておきたい始め方

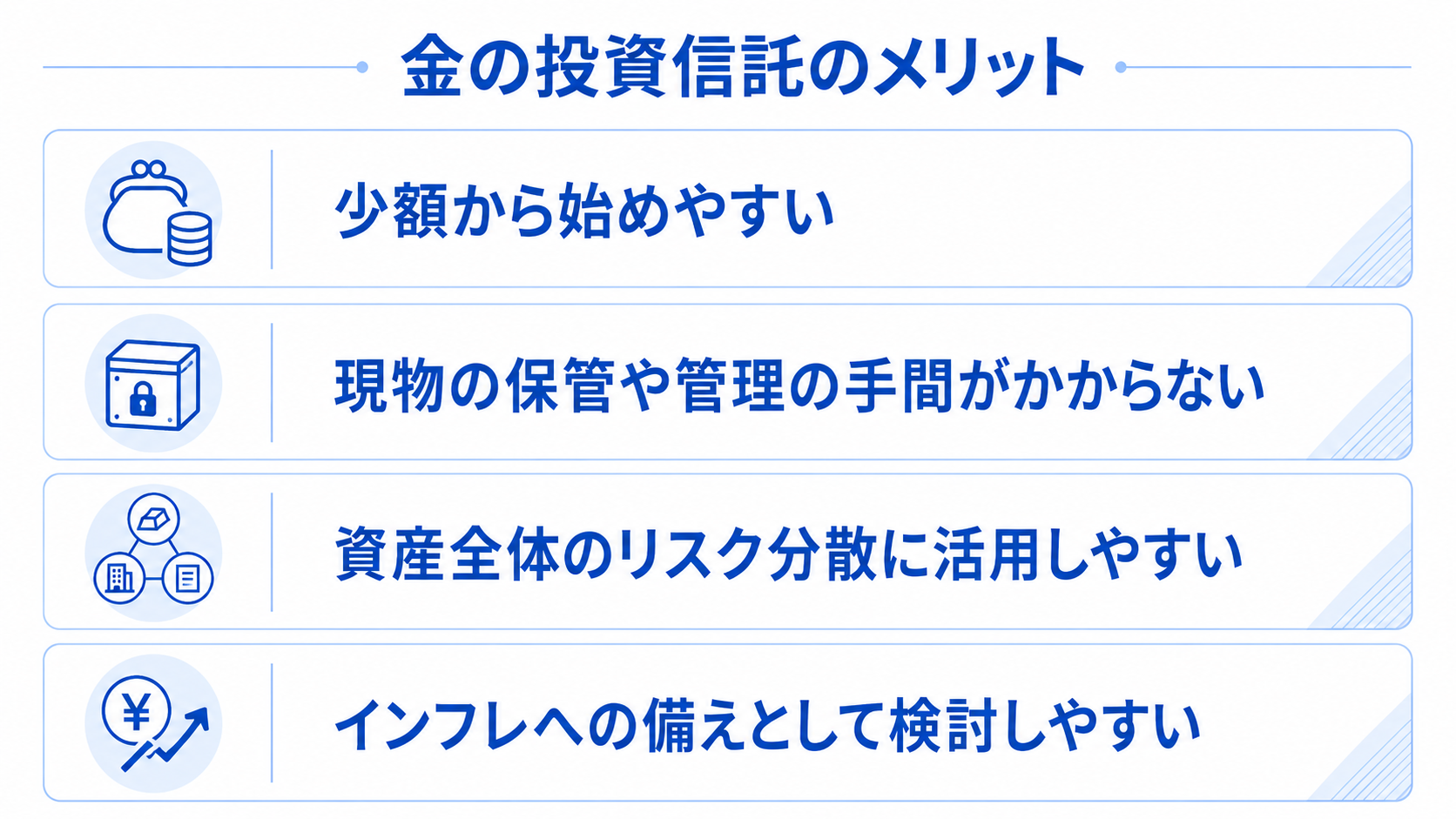

金に投資する投資信託には、大きな資金を持たずに金へ投資できる点が特徴です。ここでは、少額投資、保管不要、分散投資、インフレへの備えという観点から解説します。

金に投資する投資信託は、まとまった資金がなくても検討しやすい商品です。

金地金を購入する場合、購入単位によっては数万円から数十万円以上の資金が必要です。一方、投資信託は金融機関や商品によって、少額購入に対応する場合があります。

いきなり大きな金額を投じる必要がない点は、初心者にとって安心です。まずは無理のない範囲で金へ投資し、値動きに慣れながら資産全体のバランスを確認できます。

金地金や金貨を購入すると、保管場所の確保が必要です。自宅で管理する場合は、盗難や紛失への対策も考えなければなりません。

金に投資する投資信託では、信託銀行などが信託財産を管理する仕組みのため、保管や管理の手間を避けたい方には使いやすい方法です。

世界経済が不安定になったり、金融市場が大きく混乱したりすると、比較的安全な資産として金に注目が集まる場合があります。

そのため、預金や株式、債券などに金を組み合わせることで、資産全体のリスクを分散しやすくなります。

ただし、金を持っていれば必ず損失を防げるわけではありません。金だけに集中せず、複数の資産に分けて持つことが大切です。

インフレが進むと、同じ金額で買えるものが少なくなります。つまり、現金や預金の価値が実質的に目減りする可能性があります。

一方、金は実物資産としての価値を持つため、物価上昇への備えとして注目されることがあります。

ただし、インフレになれば金価格が必ず上がるわけではありません。金利や為替、世界情勢、需要と供給など、さまざまな要因で価格は変動します。

そのため、インフレ対策だけを目的に金を選ぶのではなく、価格変動のリスクも理解したうえで検討することが大切です。

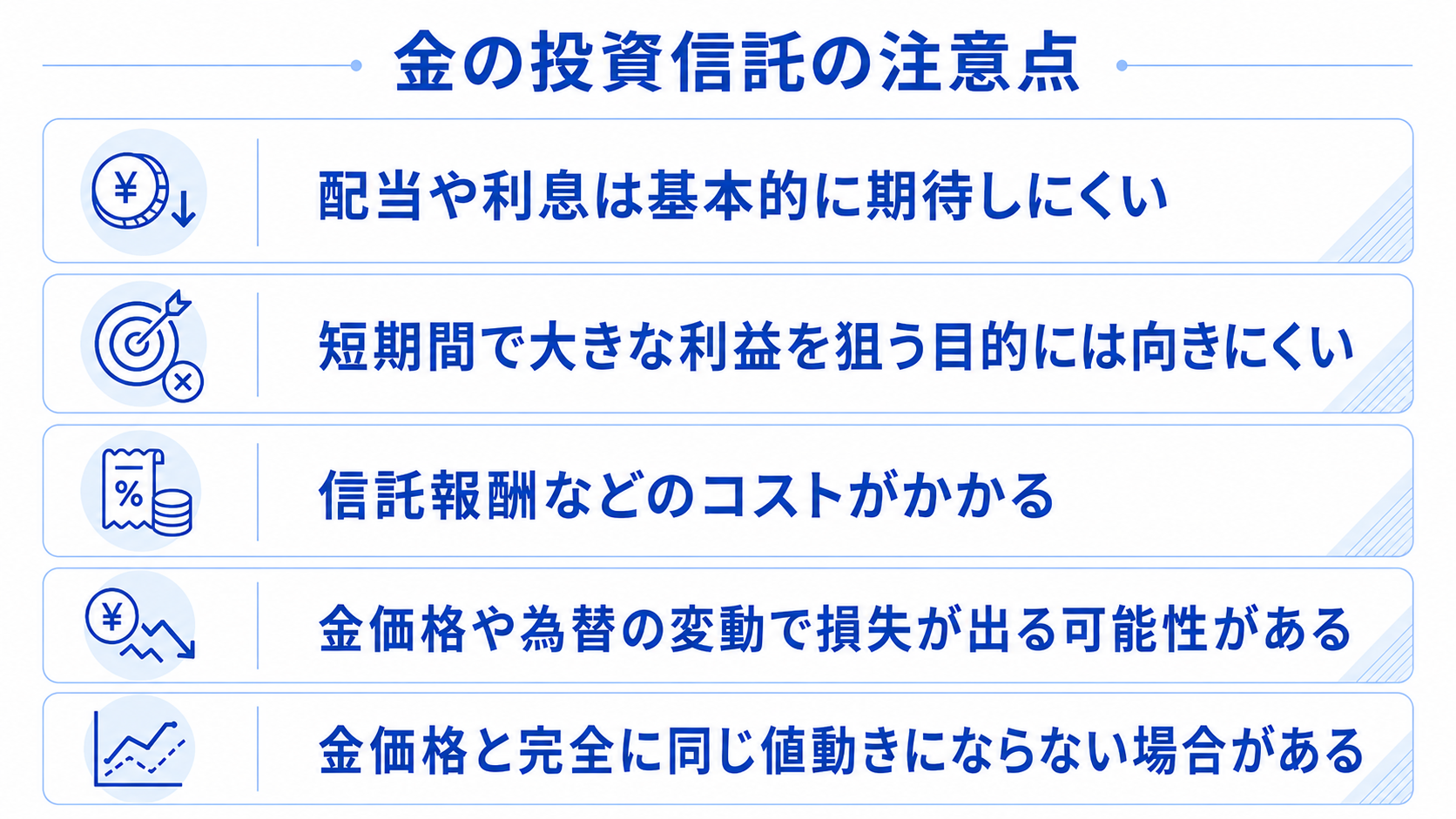

金に投資する投資信託にはメリットがある一方、リスクや費用もあります。購入前に、元本保証ではない点や、価格変動、コストの影響を理解しておきましょう。

金は、株式の配当や債券の利息のように、保有中に収入を生み出す資産ではありません。

そのため、金に投資する投資信託も、定期的な収入を得る目的には向きにくい商品です。主な収益源は、購入時より価格が上がった場合の売却益になります。

預金の利息や株式の配当を重視する方は、目的に合うか慎重に確認しましょう。毎月の収入を得たい場合は、金以外の商品も含めて比較することが大切です。

金価格は日々変動します。ただし、短期で大きな利益を狙う商品として考えると、リスクを取りすぎる可能性があります。

また、金に投資する投資信託は、保有中に信託報酬などの費用がかかります。短期売買を繰り返すと、コストによって利益が小さくなる場合もあるでしょう。

金は、短期的な値上がり益だけを狙うよりも、中長期の資産形成や分散投資の一部として考える方法が自然です。生活費ではなく、余裕資金で検討しましょう。

投資信託には、購入時手数料や信託報酬などの費用がかかる場合があります。資産運用業協会(旧投資信託協会) は、投資信託の主な費用として、購入時手数料、運用管理費用、信託財産留保額などを示しています。

信託報酬は、投資信託を保有している間に継続して差し引かれる費用です。長期で保有するほど、運用成果への影響も大きくなります。

費用の種類や水準は、商品によって異なります。購入前には目論見書を確認し、同じような商品と比べて負担が大きすぎないかを見ておきましょう。

金に投資する投資信託は、元本保証の商品ではありません。金価格が下がると、投資信託の基準価額も下落する可能性があります。

金価格は、世界の需給、金利、インフレ、地政学リスクなどの影響を受けます。また、国際的な金価格は米ドル建てで取引するケースが多いため、円建てで投資する場合は為替相場も重要です。

円高が進むと、ドル建ての金価格が上がっていても、円建ての評価額が伸びにくい場合があります。反対に、円安は円建て価格を押し上げる要因になることがあります。

金に投資する投資信託の基準価額は、金価格そのものと完全に一致するとは限りません。

主な理由は、運用方法や投資対象が商品ごとに異なるためです。海外ETFへ投資する商品もあれば、金価格に連動する指数を目指す商品もあります。

さらに、信託報酬などの費用や為替ヘッジの有無も、基準価額の動きに関係します。金価格が上昇しても、投資信託の基準価額が同じ割合で上がるとは限らないため、目論見書で仕組みを確認しておきましょう。

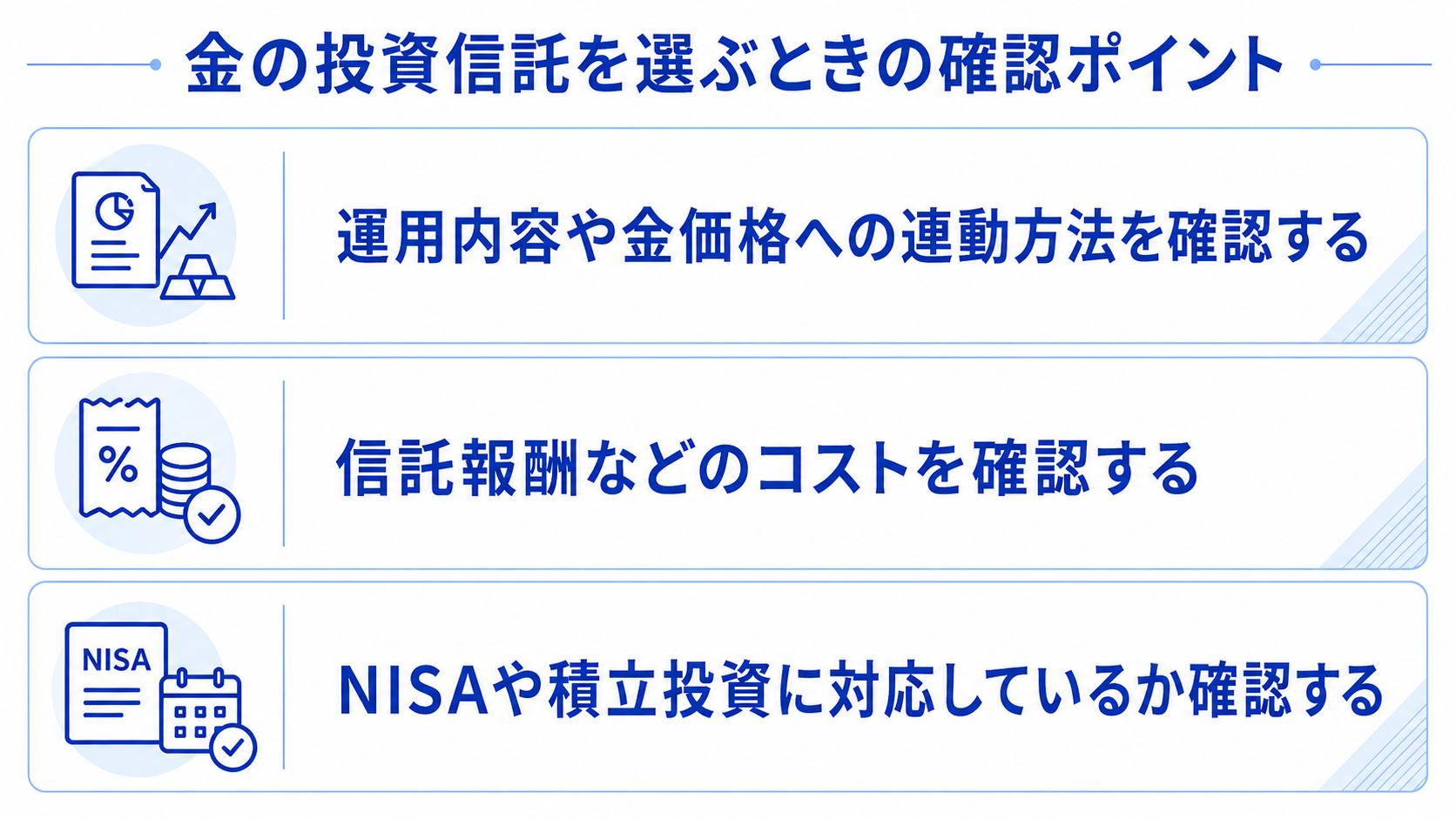

金に投資する投資信託を選ぶ際は、ランキングだけで判断しない姿勢が大切です。運用内容、費用、NISAや積立への対応を確認し、自分の目的に合う商品を選びましょう。

同じ金関連の投資信託でも、運用内容は商品によって異なります。金価格への連動を目指す商品もあれば、海外の金ETFや金関連企業の株式に投資する商品もあります。

購入前には、目論見書でファンドの特色や運用方針を確認しましょう。あわせて、投資対象、リスク、費用も見ておくことが大切です。

為替ヘッジの有無も重要な確認項目です。為替ヘッジありの商品は、為替変動の影響を抑える設計です。一方、為替ヘッジなしの商品は、円高や円安の影響を受けやすくなります。

商品を比較する際は、信託報酬を確認しましょう。信託報酬は保有中に継続してかかるため、長期投資では運用成果に差が出やすくなります。

購入時手数料や信託財産留保額の有無も大切です。信託財産留保額とは、投資信託を換金するときに負担する場合がある費用です。商品によって、設定の有無は異なります。

コストが低ければ、必ずよい商品とは限りません。ただし、似た運用内容の商品を比べる場合は、費用の差も判断材料になります。

NISAを利用したい場合は、対象商品かどうかを確認しましょう。金に投資する投資信託のなかには、成長投資枠で購入できる商品があります。

ただし、つみたて投資枠で購入できる金関連の投資信託は限られます。NISAで購入したい場合は、利用する金融機関の取扱商品や対象枠を事前に確認することが大切です。

毎月一定額を購入したい方は、積立投資に対応しているかも見ておきましょう。金融機関によって、積立可能な金額や購入頻度、取扱商品は異なります。

金に投資する投資信託は、すべての人に合う商品ではありません。ここでは、検討しやすい人と慎重に考えたい人を整理します。

金に投資する投資信託は、預金や株式以外にも投資先を広げたい人に向いています。異なる値動きをする資産を持つことで、資産運用の選択肢を増やせるためです。

現物を持たずに金へ投資したい人にも合います。金庫や貸金庫を用意せず、金融商品として金価格への連動を目指せます。

また、中長期で資産形成を考えている人にも選択肢になります。短期の利益だけでなく、インフレへの備えや資産保全の一部として活用したい場合に検討できます。

元本保証を強く求める人は、金に投資する投資信託を慎重に考える必要があります。投資信託は預金ではないため、基準価額が下がると損失が出る可能性があります。

配当や利息を重視する人にも、金は合わない場合があります。金自体は収益を生み出す資産ではないため、定期収入を目的とする商品とは性質が異なります。

短期間で大きな利益を狙いたい人も注意が必要です。価格変動やコストの影響を受けるため、短期売買だけを目的にすると、想定外の損失につながる可能性があります。

金に投資する際は、商品単体の特徴だけで判断しないことが大切です。資産全体の中で、金にどのような役割を持たせるのかを考えましょう。

金への投資割合が大きくなりすぎると、金価格が下落した際の影響も大きくなります。金は主役ではなく、分散投資の一部として取り入れる視点が重要です。

例えば、生活費や近い将来に使うお金は、価格変動のある商品に回しすぎないほうが安心です。一方、当面使う予定のない余裕資金であれば、運用商品の選択肢を広げやすくなります。

金の適切な割合は、年齢、収入、家族構成、リスク許容度によって異なります。一般的な比率をそのまま当てはめず、自分の状況に合わせて判断しましょう。

投資商品は、目的や運用期間によって合うものが異なります。老後資金、教育資金、住宅購入資金では、必要な時期や許容できるリスクが変わります。

金に投資する投資信託は、価格変動を伴う商品です。そのため、近い将来に使う予定のお金を大きく投じる方法は慎重に考える必要があります。

NISAを活用する場合も、制度だけを理由に商品を選ばないことが大切です。目的、期間、資産配分に合っているかを確認したうえで、購入を検討しましょう。

金に投資する投資信託に興味があっても、自分に合うか判断に迷う場合があります。そのようなときは、銀行で資産運用について相談する方法もあります。

銀行の資産運用相談では、金だけでなく、預金、投資信託、保険などを含めた資産全体の状況を整理できます。

金を買うべきかどうかだけで判断すると、資産の偏りに気づきにくくなります。現在の保有資産や将来使う予定のある資金を確認すると、金をどの程度取り入れるか考えやすくなるでしょう。

相談時には、投資目的、運用期間、毎月の収支、今後必要になる資金を整理しておくと安心です。より自分に合った資産配分を検討しやすくなります。

投資信託やNISAは、制度や商品ごとの違いを理解したうえで活用することが大切です。初心者の場合、対象商品や費用、リスクの確認で迷う場面もあるでしょう。

銀行では、教育資金、住宅資金、退職後の生活資金、相続など、将来のお金を見据えた相談ができます。金の投資信託だけでなく、ほかの商品や制度も含めて比較しやすい点が特徴です。

複数の選択肢を整理できれば、自分の目的に合う商品か判断しやすくなります。購入前の不安を減らしたい方は、相談を活用するのもひとつの方法です。

金に投資する投資信託は、現物を持たずに金価格への連動を目指せる商品が中心です。少額から始めやすい商品もあり、保管の手間を抑えながら金へ投資できます。

一方で、投資信託は元本保証ではありません。金価格や為替の変動により、基準価額が下がる可能性があります。信託報酬などのコストも、運用成果に影響します。

金への投資を考える際は、メリットだけで判断しないことが大切です。投資目的や運用期間、リスク許容度を確認し、自分に合うか慎重に検討しましょう。

判断に迷う場合は、銀行で相談する方法も検討してみてください。金を資産形成の一部としてどう取り入れるかを考えることで、納得感のある選択につながるかもしれません。

【七十七銀行 関連ページ】

投資信託

※この記事は2026年5月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする