物価上昇や円安、株式市場の変動を背景に、資産を守る手段として金投資への関心が高まっています。金は世界中で価値が認識される実物資産として知られ、インフレや有事への備えとして活用されることがあります。

一方で、金投資には現物(金地金・金貨)、純金積立、金ETF、金関連の投資信託など複数の方法があり、それぞれ必要資金やコスト、換金性が異なります。

本記事では、金投資の基本から種類ごとの特徴、メリット・デメリット、初心者向けの始め方まで分かりやすく整理します。

目次

金投資とは、金そのもの、または金価格に関連する金融商品へ資金を投じる資産運用方法です。株式や債券のように企業価値や利息に依存する商品とは異なり、金はそれ自体に価値を持つ実物資産として位置づけられます。

まずは、なぜ金が投資対象として選ばれるのか、その本質を理解していきましょう。

金は希少性が高く、採掘量に限界がある貴金属です。さらに、宝飾品、工業用途、中央銀行の外貨準備など、幅広い需要が存在します。

企業の業績悪化や破綻で価値が大きく揺らぐ株式とは異なり、金は特定の発行体に依存しません。そのため、信用リスクを抑えたい投資家にとって魅力があります。

また、世界中で換金しやすく、国や地域を超えて価値が共有される点も特徴です。資産そのものの防衛力を重視する際、金は長期的な保有候補として選ばれやすいです。

金投資の利益は、基本的に購入価格より高い価格で売却することで得る売買差益です。株式の配当金や債券の利息のような定期収入はありません。

そのため、価格変動の背景を理解し、購入と売却の判断を行う必要があります。金価格は国際的な需給バランス、米ドル相場、円相場、インフレ率、中央銀行の動向など、複数要因で変動します。特に日本国内では円安時に価格が上昇しやすく、為替も重要な判断材料となります。

| 項目 | 金 | 株式 | 債券 |

|---|---|---|---|

| 信用リスク | 発行体がなく信用リスクは低い | 発行体(企業)の業績・経営に左右される | 発行体信用に左右される |

| 利息・配当 (インカムゲイン) |

なし | 企業による(無配の場合あり) | 利息あり |

| 主な利益 | 売買差益 | 売買差益+配当 | 利息+値上がり |

| 主な役割 | 資産保全 | 成長性 | 安定収入 |

金はインカムゲインを重視する商品ではなく、資産保全や分散投資の役割が中心です。そのため、株式や債券と対立する存在ではなく、補完的に組み合わせることでポートフォリオ全体の安定性向上が期待できます。

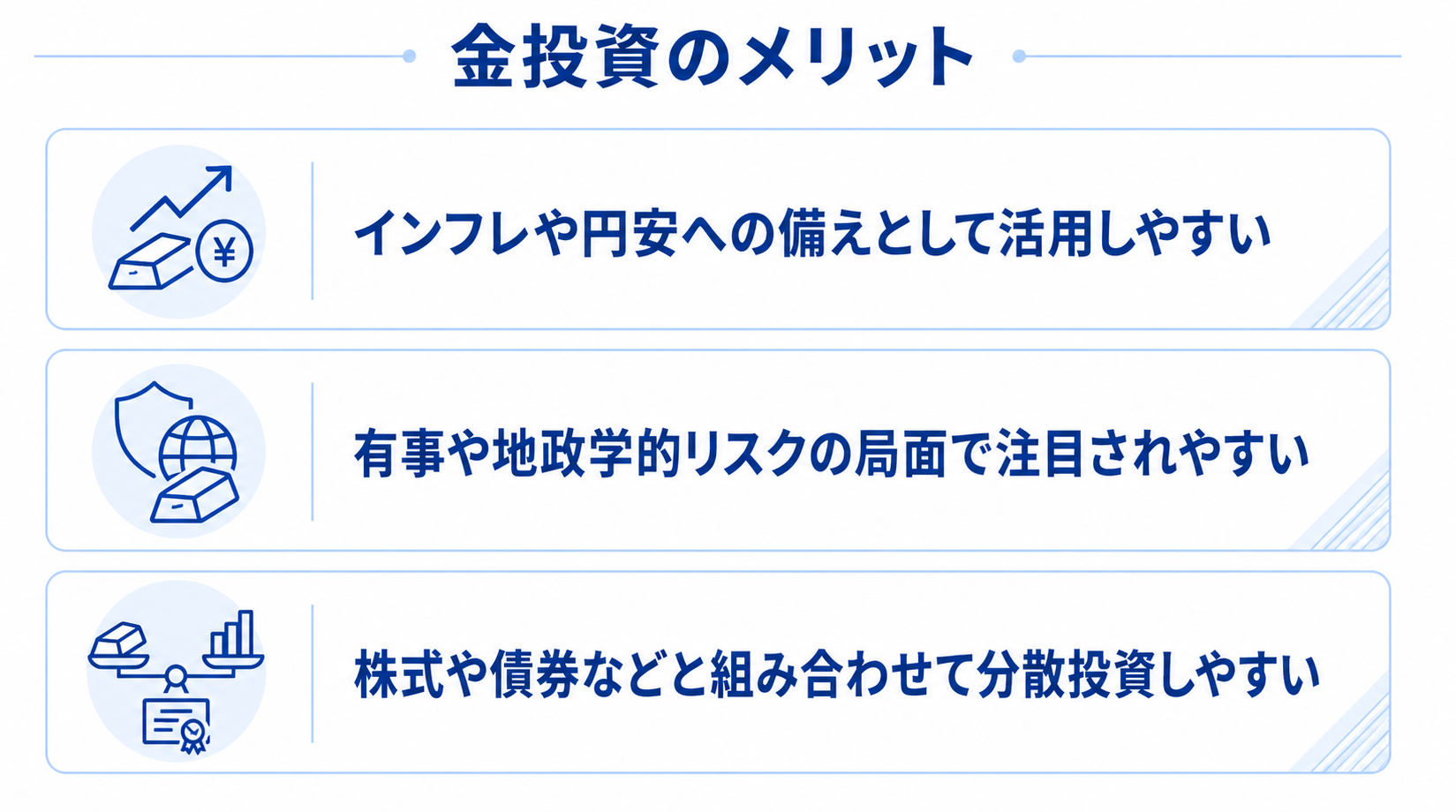

金投資が注目される理由は、単なる値上がり期待だけではありません。資産保全、分散、インフレ対策という複数の役割があるためです。守りを意識した資産形成では、金の位置づけを理解することが重要です。

物価上昇局面では現金の購買力が下がる可能性があります。一方、金は実物資産として価値保存手段とみなされやすく、インフレ対策の一つとして検討されます。

また、日本では円安時に国内価格が上昇しやすいため、通貨価値低下への備えとしても意識されやすいです。

社会的な不安が高まる局面では、金は安全資産として注目を集めます。戦争やパンデミックが発生すると株式市場は混乱しますが、そのような状況下で金は資金の避難先となることがあります。

ただし、金融危機の局面では必ずしも一本調子で上昇するわけではありません。危機の初動では投資家が現金確保のために金を売却し、価格が急落する場面も過去に繰り返されてきました。また、原油価格の高騰が利上げ懸念を呼び、金価格の下押し圧力になることもあります。

それでも、その後に各国が実施した金融緩和策などを背景に、安全資産としての需要が再び高まり、価格が回復・上昇してきた経緯があります。短期的な価格変動に振り回されず、不測の事態への備えとして中長期で保有することに意義があるといえるでしょう。

一つの資産に集中投資すると、価値が下がったときの損失が大きくなります。金は株式や債券とは異なる値動きをする傾向があるため、組み合わせることで分散投資の効果を高められます。

株式や不動産とは異なる要因で価格が動く金を組み入れることで、保有資産全体が大きく目減りする事態を防ぎやすくなります。

資産の一部を金に振り向けることで、ポートフォリオ全体の安定性が増します。

金投資には複数の方法があり、目的や予算によって適した手段は異なります。方法ごとの特徴を比較すると、自分に合う選択がしやすくなります。

| 方法 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 金地金・金貨 | 実物保有 | 現物所有の安心感 | 保管・盗難のリスクがある |

| 純金積立 | 毎月少額購入 | 時間分散しやすい | 手数料の確認が必要 |

| 金投資信託 | 間接投資 | 管理しやすい | 信託報酬がかかる |

| 金ETF | 上場商品 | 売買しやすい | 価格変動に注意が必要 |

それぞれを詳しく見ていきましょう。

金地金は、貴金属商などで金の延べ棒を購入し現物を直接保有する代表的な方法です。実物を手元に置けるため安心感を得られますが、購入・売却時に高い手数料がかかる場合があります。

特に500g未満の取引ではバーチャージと呼ばれる追加費用が発生します。盗難リスクへの対策も必要なため、資金に余裕がある方向けの投資手法です。

金貨は外国政府が発行する地金型金貨を購入する方法です。金地金より重量が小さいため少ない資金で始められます。デザインが美しく、コレクションとしての価値もある点が特徴です。一方、製造コストが含まれるため金地金より割高になりやすく、保管や盗難のリスクへの管理も必要です。

純金積立は、金融機関で毎月一定額を自動的に買い付ける方法です。少額から始められ購入の手間がかからない点が魅力です。購入時期を分散できるため、平均購入単価を平準化しやすく、高値づかみのリスクを抑えられます。

積立時に手数料がかかる点には注意が必要ですが、長期的に安定して金を保有したい初心者にとって、取り組みやすい方法の一つといえます。

金関連の投資信託は、金価格に連動する金融商品です。プロが運用を行うため自分で売買タイミングを判断する必要がなく、少額から投資可能で分散投資もしやすい点が特徴です。

金融機関で購入できますが、保有期間中は信託報酬という運用管理費用が継続的にかかります。現物を保管する手間を省きながら金を運用したい方に適しています。

金ETFは証券取引所に上場している投資信託で、株式と同じようにリアルタイムで売買できます。一般の投資信託より運用コストが低く、市場価格を見ながら機動的な取引が可能です。

一方、証券口座の開設が必要です。また、市場に上場しているため、株式と同様に価格が常に変動します。取引タイミングによって結果が左右される点には注意が必要です。売買のしやすさを重視する方に向いている金融商品です。

税制優遇制度であるNISAを活用できれば、利益にかかる税金が非課税になります。ただし、金投資のすべての方法がNISA対象となるわけではありません。以下では、NISAにおける金投資の扱いについて解説します。

特定の要件を満たした金関連の投資信託やETFは、NISAの成長投資枠などで購入できる場合があります。NISA口座を利用すれば運用益に税金がかからず、通常は利益に対して約20%が課税されることを考えると大きなメリットです。ただし、金融機関によって取り扱い銘柄が異なるため、対象となる商品があるか事前に確認しておきましょう。

金地金・金貨・純金積立はNISAの対象外です。NISAは株式や投資信託などの金融商品を対象とした制度であるため、現物の金を購入しても非課税の恩恵は受けられません。

金投資では、購入時や売却時の利益だけでなく、資産を保有・移転する際に関わる税金も理解しておくことが重要です。金地金など現物を購入する場合、購入価格には消費税が含まれます。売却時も消費税相当額を含んだ価格で取引されますが、実際に利益が出た場合は所得税がかかります。

金地金の売却益には年間50万円の特別控除があり、保有期間が5年を超えると税負担を軽減できる仕組みもあります。

なお、金関連の投資信託や金ETFの売却益は、上場株式等と同じ取扱い(20.315%の課税)となり、金地金とは課税方法が異なります。

また、保有している金を家族へ引き継ぐ場合には、相続であれば相続税、生前贈与であれば贈与税の対象となる可能性があります。

現物資産は預貯金と同様に資産価値として評価されるため、「持っているだけだから税金は関係ない」と考えるのは適切ではありません。

このように、金投資は運用中だけでなく、購入・売却・相続・贈与といった各場面で税務上の確認が必要になります。将来的な資産管理まで見据えるなら、税制面も含めて把握しながら活用することが大切です。

金投資を始める前には、いくつか確認しておきたいポイントがあります。特に、自分が何を目的に金へ投資するのか、資産全体の中でどのような位置づけにするのかを明確にすることは、運用方針を決めるうえで欠かせません。こうした整理が不十分なまま始めると、価格変動に一喜一憂しやすくなり、想定外のタイミングで売買してしまう原因にもなります。

以下では、金投資を検討する際に押さえておきたい注意点を解説します。

金は資産保全やインフレ対策として注目されやすい一方で、資産を金だけに集中させるのは避けたほうがよいでしょう。金価格も市場環境によって下落する可能性があり、価格が下がった場合には資産全体への影響が大きくなるためです。

さらに、金そのものは株式の配当や債券の利息のような継続的な収益を生まないため、全資産を金に偏らせると資産効率の面で不利になる場合があります。

そのため、金はあくまで資産分散の一部として活用し、株式や債券、預貯金など異なる値動きをする資産と組み合わせながらポートフォリオを構築することが重要です。複数の資産へ分散することで、ある資産の価値が下がった場合でも、他の資産でリスクを補いやすくなります。

金を購入する際は、一度にまとまった金額を投じるのではなく、購入タイミングを分散させることが有効です。金価格は日々変動しており、「今が最安値」と正確に見極めることは難しいため、一括投資をすると高値づかみのリスクがあります。特に、価格が大きく上昇している局面で全額を購入すると、その後の下落によって長期間含み損を抱える可能性もあります。

こうしたリスクを抑える方法として、純金積立や投資信託などを活用し、定期的に一定額ずつ購入する「時間分散」が有効です。価格が高いときは少なく、安いときは多く購入しやすくなるため、平均購入単価を平準化(ドルコスト平均法)しやすくなります。これは、価格変動の影響を抑えながら長期的に金を保有したい人にとって、比較的取り組みやすい方法です。

金投資は、選ぶ方法によってコスト構造やリスクの内容が異なるため、商品を選ぶ前に手数料や換金性まで含めて確認することが重要です。

例えば、金地金や金貨などの現物投資では、購入時の手数料に加えて、保管方法によっては保管料や管理コストがかかる場合があります。一方、金投資信託やETFでは現物保管の手間は少ないものの、信託報酬などの継続的なコストが発生します。

また、必要なときにすぐ現金化できるかという「換金性」も主要な比較ポイントです。商品によっては売却しやすさに差があり、売却価格と購入価格の差(スプレッド)が実質的なコストになることもあります。特に短期売買を考える場合は、このスプレッドが利益に影響しやすくなります。

そのため、金投資を選ぶ際は、単に価格上昇の期待だけで判断するのではなく、

といった複数の視点から比較することが大切です。トータルコストとリスクを把握したうえで、自分の投資目的や運用期間に合った方法を選ぶことが、納得感のある金投資につながります。

金投資は「何に投資するか」だけでなく、「どの金融機関やサービスを利用するか」によって、使いやすさや最終的な利益が変わることがあります。

金融機関ごとに、取扱商品や手数料、サポート体制は異なるため、自分の投資目的に合った環境を選ぶことが重要です。ここでは、金融機関やサービスを選ぶ際に確認したい主なポイントを整理します。

まず確認したいのは、自分が希望する投資方法に対応しているかどうかです。例えば、純金積立を始めたいのにそのサービスを扱っていない金融機関を選んでしまうと、目的に合った運用ができません。

金投資には、金地金などの現物、純金積立、金ETF、投資信託など複数の方法があります。金融機関によって対応商品は異なるため、自分の投資目的に合う商品が揃っているかを事前に確認することが大切です。選択肢が広いほど、将来的に運用方法を見直しやすい点もメリットです。

金投資では、購入時だけでなく保有中にもコストがかかる場合があります。現物なら購入手数料や保管料、純金積立なら買付手数料、投資信託なら信託報酬など、商品ごとに負担する費用は異なります。

こうしたコストは一見小さく見えても、長期間積み重なることで利益に差が出ることがあります。特に長期保有を前提にする場合は、総コストを意識しながら比較することが重要です。表面的な利便性だけでなく、継続した場合にどれくらい費用がかかるかまで確認しましょう。

スプレッドとは、購入価格と売却価格の差のことです。特に現物や純金積立では、この差が実質的なコストになるため注意が必要です。スプレッドが広いほど、購入直後の時点で不利になりやすく、利益を出すにはより大きな価格上昇が必要になります。

手数料が安く見えても、スプレッドが広ければ結果的にコスト負担が大きくなる場合もあります。そのため、手数料だけで判断せず、売買価格の差まで含めて比較することが大切です。

投資を続ける中では、税制や商品内容、売却タイミングなどで疑問が生じることがあります。その際、電話やチャット、対面窓口など相談手段が充実している金融機関は安心感があります。

特に初心者の場合、操作方法や制度面で不安を感じやすいため、サポート体制は軽視できません。情報提供のわかりやすさや、トラブル時の対応力も含めて確認しておくことで、長期的に利用しやすい金融機関を選びやすくなります。

大切な資産を預ける以上、その金融機関やサービス自体の信頼性も重要です。金融機関としての届出・登録状況、運営会社の実績、資産管理体制、セキュリティ対策などを確認し、安心して利用できるかを見極めましょう。

また、万が一の経営破綻時に資産保全措置がどうなっているかも確認しておくと安心です。長期運用では「続けられること」だけでなく、「安心して預けられること」も大切な比較ポイントになります。

金投資について初心者からよく寄せられる質問をまとめました。

金投資は、比較的初心者にも取り組みやすい選択肢のひとつです。株式投資のように個別企業の業績分析や銘柄選びが必要ないケースも多く、純金積立や金投資信託などを活用すれば、少額から始めやすい点が特徴です。

特に、毎月一定額を積み立てる方法であれば、購入タイミングを分散しやすく、平均購入単価を平準化しながら長期的な資産形成を目指しやすくなります。

ただし、金も価格が変動する資産であり、元本保証ではありません。そのため、「比較的始めやすいが、リスク理解は必要」という前提で取り組むことが大切です。

金投資は、始めるタイミングよりも「どのような目的で、どの方法で始めるか」が重要です。金はインフレ対策や資産分散、有事への備えとして活用されることが多く、長期的な資産保全を目的とする場合は、今からでも検討する意義があります。

価格が高い局面で不安を感じる場合でも、純金積立のように時間を分散して購入する方法を選べば、一度に大きな金額を投じるリスクを抑えやすくなります。「今は高いから遅い」と考えるよりも、自分の資産全体の中でどう活用するかを重視することが大切です。

金投資でも損失が出る可能性はあります。金価格は市場環境や為替の影響を受けて変動するため、購入時より価格が下がったタイミングで売却すれば損失につながります。特に国内では、国際的な金価格だけでなく円高・円安の影響も受けやすいため、為替変動によって価格が下がる場合もあります。

また、購入手数料や信託報酬、スプレッドなどのコストも利益を圧迫する要因です。そのため、「金は安全だから損をしない」と考えるのではなく、価格変動やコストを理解したうえで、長期的な視点や分散投資の一部として活用することが重要です。

金投資は、インフレ対策や有事への備え、資産分散を目的とする場合に有効な選択肢のひとつです。実物資産としての安心感がある一方で、利息や配当を生まないことに加え、価格変動や手数料などのコストもあるため、「持っていれば安心」という単純なものではありません。メリットだけでなく、こうした特徴やリスクまで理解したうえで活用することが重要です。

また、金投資には、現物・純金積立・ETF・投資信託など複数の方法があり、それぞれ必要資金やコスト、換金性、管理のしやすさが異なります。そのため、自分がインフレ対策を重視するのか、少額で始めたいのか、手間を抑えたいのかといった投資目的に応じて、適した方法を選ぶことが大切です。

初心者の場合は、いきなり大きな資金を投じるのではなく、少額から始めながら長期・分散を意識することで、高値づかみのリスクを抑えやすくなります。特に、金だけに資産を集中させるのではなく、預貯金や株式、債券など他の資産と組み合わせながら、ポートフォリオ全体の安定性を高める視点が重要です。

金投資は、あくまで資産形成の一手段です。単独で万能な商品として考えるのではなく、自身のライフプランやリスク許容度に合わせて、資産全体のバランスを整えるための選択肢として無理なく取り入れていきましょう。

【七十七銀行 関連ページ】

投資信託

ピクテ・ゴールド(為替ヘッジなし)

※この記事は2026年4月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする