老後資金の準備として人気の方法に、iDeCo(個人型確定拠出年金)があります。公的年金に上乗せできる私的年金のひとつで、税制優遇を受けられる点がメリットです。

iDeCoは、2024年12月に制度改正がおこなわれました。そのため、iDeCoが具体的にどのように変わったのか、今回の変更が自分に影響があるのか知りたい人もいるでしょう。

本記事では、2024年12月に実施されたiDeCoの制度改正の概要や対象者、メリットをわかりやすく紹介します。改正されたポイントを3つにわけて紹介するので、ぜひ参考にしてみてください。

目次

2024年12月に、iDeCo(個人型確定拠出年金)の制度が一部改正されました。ここでは、iDeCoの制度概要と12月に実施された制度改正の背景、改正されたポイントを解説します。

まずは、iDeCoの制度概要をおさらいしましょう。

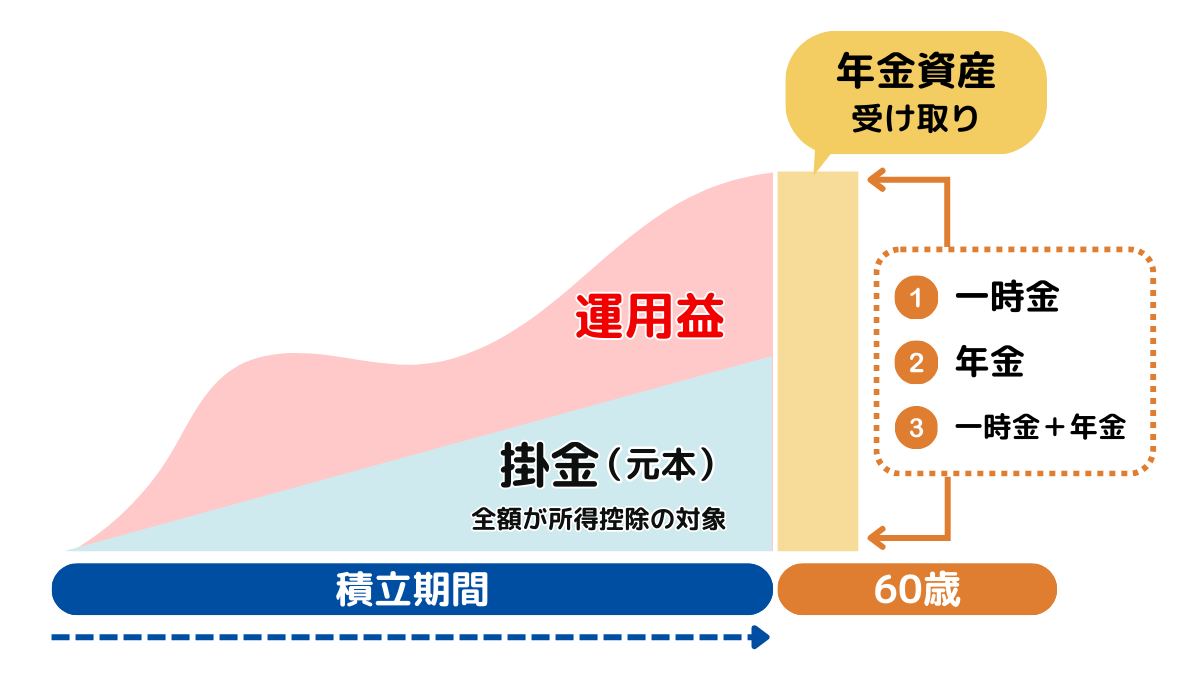

iDeCoは個人型確定拠出年金として、自分で決めた掛金を積み立て、自分で選んだ金融商品で運用する私的年金制度です。月々5,000円から始められ、掛金額は1,000円単位で自由に設定できます。

運用次第で将来受け取る年金額が変動する仕組みですが、掛金は全額所得控除の対象となり、税制優遇措置がある点が大きな魅力となっています。

iDeCoの加入は任意で、公的年金の被保険者である20歳以上65歳未満の人が対象です。60歳以降に年金または一時金、もしくはその両方の組み合わせで受け取ることができます。

ただし、老後の資産形成を目的とした制度であるため原則60歳まで引き出せない点や、運用に伴う費用がかかる点などには注意が必要です。

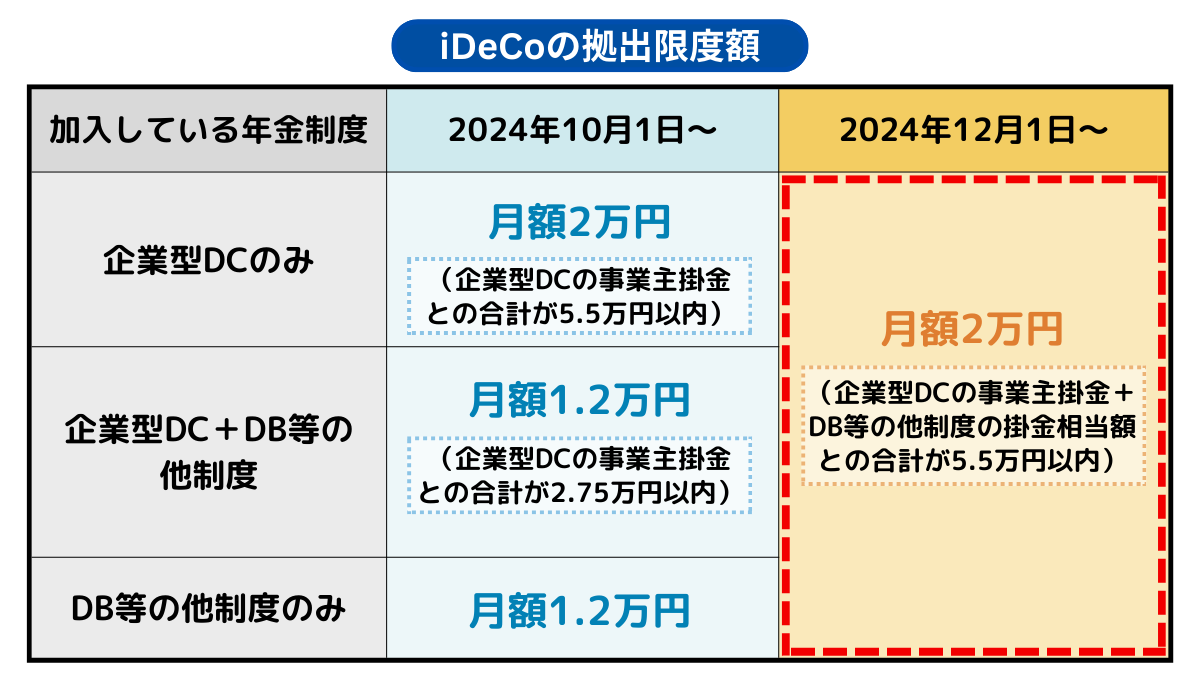

2024年12月に実施された改正の主なポイントは、企業型確定拠出年金(DC)や確定給付企業年金(DB)に加入する人のiDeCo拠出限度額の引き上げです。

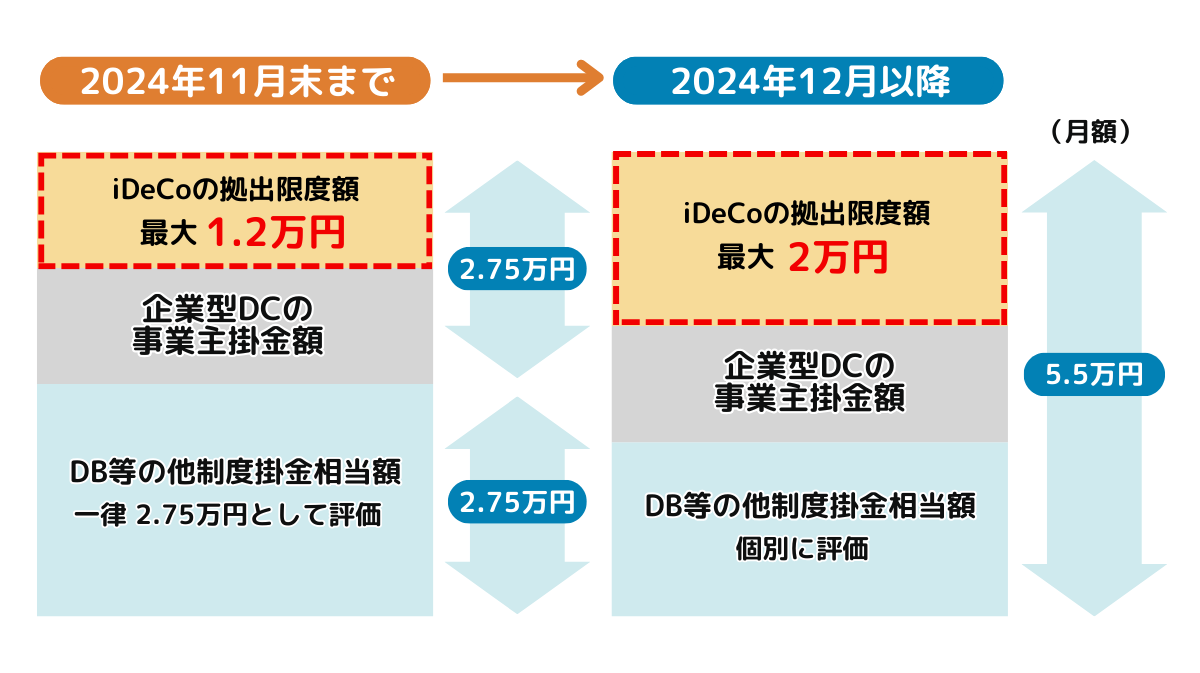

これまでは、DB(確定給付企業年金)等の制度に加入している人がiDeCoを利用する場合、DB等の掛金額が実際の金額ではなく一律で評価されていました。

そのため、DB等の掛金が少ない人でも、制度上は「大きな掛金を払っている」とみなされ、iDeCoに拠出できる額が抑えられる問題がありました。 今回の改正では、この評価方法が変更され、DB等の掛金額を実際の金額に基づいて計算するようになりました。

この変更により、iDeCoで拠出できる限度額が増えやすくなり、結果として拠出限度額が引き上げられたのです。

さらに、この改正に伴い手続きの簡素化や脱退一時金の受給要件の変更も行われました。改正ポイントをまとめると、以下の3つです。

これらの改正により、老後の資産形成手段として注目を集めるiDeCoは、さらに使いやすい制度へ進化したといえるでしょう。

また、2024年12月の改正とは別に、iDeCoとDCを併用した場合の合計限度額を現状の5万5,000円から7,000円引き上げた6万2,000円とする政府の調整もみられます。

ここではiDeCoの拠出金額引き上げについて、対象者や改正内容の詳細、メリットや注意点を詳しく紹介します。

今回の制度改正により拠出限度額が変更となる対象者は、iDeCo以外に企業型DC・DB等の企業型年金に加入している会社員・公務員です。

個人事業主は対象ではありません。

確定給付型の他制度(企業型DCやDB等)を併用する会社員や公務員のiDeCoの拠出限度額が1万2,000円から2万円に引き上げられ、より多くの金額を拠出できるようになりました。

これにより、非課税での運用可能額が増えたため老後の資産形成がより効率的に行えるようになったといえます。

また、iDeCoの拠出金額は全額が所得控除の対象となるため、節税効果が大きくなったのもメリットといえるでしょう。

ただし、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5万5,000円を超える拠出はできない点には注意が必要です。

ここで、今回の改正をうけてiDeCoの拠出額を変更した場合にどのくらい節税効果があるかのシミュレーションを確認してみましょう。

【条件】

区部:会社員(2号被保険者)

年収:500万円

拠出期間:30歳から65歳まで

上記の条件で、iDeCoの掛金を1万2,000円から2万円に増額した場合の税制優遇額は、以下のようになります。

| 変更前 | 変更後 | |

|---|---|---|

| 掛金/月 | 1万2,000円 | 2万円 |

| iDeCoによる税制優遇額 | 2万8,800円 | 4万8,000円 |

| 35年のiDeCoによる税制優遇額 | 100万8,000円 | 168万円 |

| iDeCoの積立総額 | 504万円 | 840万円 |

30歳から65歳までの35年間拠出を続けた場合、税制優遇額は約67万円の差となることがわかります。

iDeCoの掛金額は、拠出限度額の範囲内で1年に1回いつでも変更可能です。iDeCoの掛金額変更には届出が必要となります。利用している運営管理機関に問い合わせのうえ、専用の届書を入手して提出しましょう。

なお、企業型確定拠出年金と同時加入している場合には選択できませんが、年単位拠出でiDeCoの掛金を納付している人もいるでしょう。年単位拠出の場合は拠出額の変更に一定のルールがあるため、運営管理機関への問い合わせが必要になります。

次に、事業主証明書の廃止について、対象者や改正内容の詳細、メリットや注意点を紹介します。

事業主証明書の廃止は、iDeCoに新規加入する会社員や公務員、すでに加入していて転職する人に関係があります。

会社員や公務員(共済組合員)は、加入や諸変更時に事業主が必要事項を記入した「事業主の証明書」の提出が必要でした。

そのため、事業主による証明書の発行を待つ必要があり、手続きに時間がかかるケースも少なくありませんでした。また、加入者と事業主の双方にとって事務負担となっていました。

今回の改正により、事業主証明書の提出が必須ではなくなり、iDeCo加入の手続きがよりスムーズに進められるようになります。

ただし、毎月の掛金を事業主が従業員に代わって納付する事業主払込を利用する場合には、引き続き事業主証明書の提出が必要となる点には注意が必要です。

改正後のiDeCo加入の手続きの流れを確認してみましょう。

iDeCoに加入する際は、まず運営管理機関(金融機関)を選びます。金融機関によって取り扱っている商品やサービス内容が異なるため、自分の目的に合った金融機関を選ぶことが大切です。金融機関を選んだら、窓口やWebサイトから、iDeCoの加入に必要な「加入申出書」を入手します。

そのほか、iDeCo加入に用意が必要なものは以下のとおりです。

加入申出書に必要事項を記入したら、本人確認書類等をあわせて送付しましょう。事業主証明書の提出が不要となったため、従来よりもスムーズに手続きを進めることが可能です。その後、国民年金基金連合会で審査が行われ、口座開設通知が届きます。

七十七銀行は確定拠出年金の受付金融機関のため、iDeCoの運用管理機関は日本生命保険相互会社となります。加入をご希望の場合は、Web申し込みで申し込みコード「0125+お取引店コード」を入力してください。

詳細はこちら!

個人型確定拠出年金(iDeCo)

最後に、脱退一時金の受給要件変更について、対象者や改正内容の詳細、メリットや注意点を紹介します。

なお、脱退一時金とはiDeCoを脱退する際に受け取ることができるお金のことです。通常、iDeCoは60歳になるまで資金を取り崩すことはできませんが、特定の要件を満たす場合のみ、iDeCoを解約して脱退一時金を受け取ることが可能です。

今回の改正により、DB等で高額な拠出をしていた人の中には、毎月のiDeCoの拠出可能額が最低額である5,000円を下回り拠出ができなくなる人もいるでしょう。

そのような人は、資産額が25万円以下などの要件を満たす場合、脱退一時金を受給できることとなります。脱退一時金の受給要件は次のとおりです。なお、以下の要件をすべて満たす必要があります。

※「iDeCoに加入できない者」とは

出典:厚生労労働省「2020年の制度改正」内「企業型DC、iDeCoの拠出限度額にDB等の他制度ごとの掛金相当額を反映(2024年12月1日施行)」

脱退一時金を受け取る大きなメリットは、継続的な口座管理手数料の負担がなくなることです。運用指図者としてiDeCoを継続する場合、どの金融機関を利用していても毎月66円の口座管理手数料が発生します。しかし、脱退一時金を受け取りiDeCoの利用を止めることでこの負担がなくなります。

| 対象者 | 支払先・金額 | 年間の合計手数料 | |

|---|---|---|---|

| 加入者(掛金拠出者) |

国民年金基金連合会 1,260円/年 |

信託銀行 792円/年 |

2,052円 |

| 運用指図者 | ー |

信託銀行 792円/年 |

792円 |

また、一時的にまとまった資金を確保できる点もメリットといえます。ただし、脱退一時金は一時所得として課税対象となり、受け取る金額に応じて税金が発生する点には注意が必要です。

また、先ほど紹介した条件を満たしていない場合は脱退一時金を受給することはできず、毎月の拠出を止めたい場合は「加入者資格喪失届」を運営管理機関に提出します。脱退一時金として資産を受け取ることができないため、拠出はせず資産の運用のみを行う「運用指図者」として、それまでに積み立てた資産の運用を継続することになります。

脱退一時金を受け取る場合には、自ら手続きをする必要があります。脱退一時金の受給要件を満たし、受給を希望する場合は、加入先の金融機関に連絡しましょう。

手続きの流れは金融機関によって異なりますが、一般的な流れは次のとおりです。

申請には資格喪失届などの書類提出が必要となりますが、具体的な必要書類は加入している制度や金融機関によって異なる場合があります。スムーズに手続きを進めるために、書類の記入漏れや不備がないよう、金融機関の指示を確認しておきましょう。

本記事では、2024年12月に実施されたiDeCo制度改正内容や対象者、メリットを紹介しました。

iDeCoは2024年12月の改正で、企業型DCやDBなどの他制度に加入している会社員・公務員のiDeCo拠出限度額が、月額1万2,000円から2万円に引き上げられました。

そのほか、拠出上限額の変更にともない、iDeCoの毎月の拠出額が最低額の5,000円を下回る場合には、特定の受給要件を満たせば脱退一時金を受け取ることもできるようになりました。

また、会社員や公務員のiDeCo加入時や移換時に事業主証明書の提出が原則不要となり、加入手続きが大幅に簡素化されました。

これらの改正により、現在のiDeCoは多くの人にとってより使いやすい制度となり、加入者それぞれの実情に応じた柔軟な運用が可能となっています。

ただし、企業型DCの事業主掛金額と他制度掛金相当額の合計は月額5万5,000円を超えることができないなど、注意すべき点もいくつかあります。

老後の資産形成にiDeCoの活用を検討している場合は、ぜひお近くの金融機関に相談してみてください。

※この記事は2024年12月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする