日本では、独身者が増えてきています。総務省統計局が5年ごとにおこなう「国勢調査」によると、50歳時点で未婚であった人の割合は、1980年では男性が約2.5%、女性が約4.6%であったのに対し、2020年には男性が約24.1%、女性が約15.6%に増加しています。

※出典:総務省統計局「昭和55年国勢調査」「令和2年国勢調査」

独身のまま老後生活を迎える場合、老後の生活費や介護費用、葬儀費用などを支払うための資金は、基本的に自分自身で準備することになるでしょう。「老後までにいくらの資金を準備すべきなのだろうか」と悩んでいる人も多いのではないでしょうか。

本記事では、独身者の平均生活費や平均貯蓄額、必要な資金額を考えるときのポイントをわかりやすく解説します。

目次

「老後資金は2,000万円必要」というニュースが一時期話題になりました。これは、2019年に作成された金融庁の報告書が事の発端です。

金融庁の報告書には「老後生活では、年金などの収入で足らない部分を金融資産の取り崩しで補う必要がある。高齢夫婦無職世帯では毎月約5万5,000円の赤字が発生するため、30年の老後生活で約2,000万円の取崩しが必要になる」という内容が記載されています。

※出典:金融庁「金融審議会 市場ワーキング・グループ報告書」

報告書に記載された不足額は、高齢夫婦無職世帯における毎月の生活費と収入を基に試算されため、生活背景が異なる独身者も2,000万円の取り崩しが必要になるとはいえません。

では、独身者の場合、老後の生活費はいくらかかるのでしょうか。独身者の金融資産保有額の実態とあわせてご紹介します。

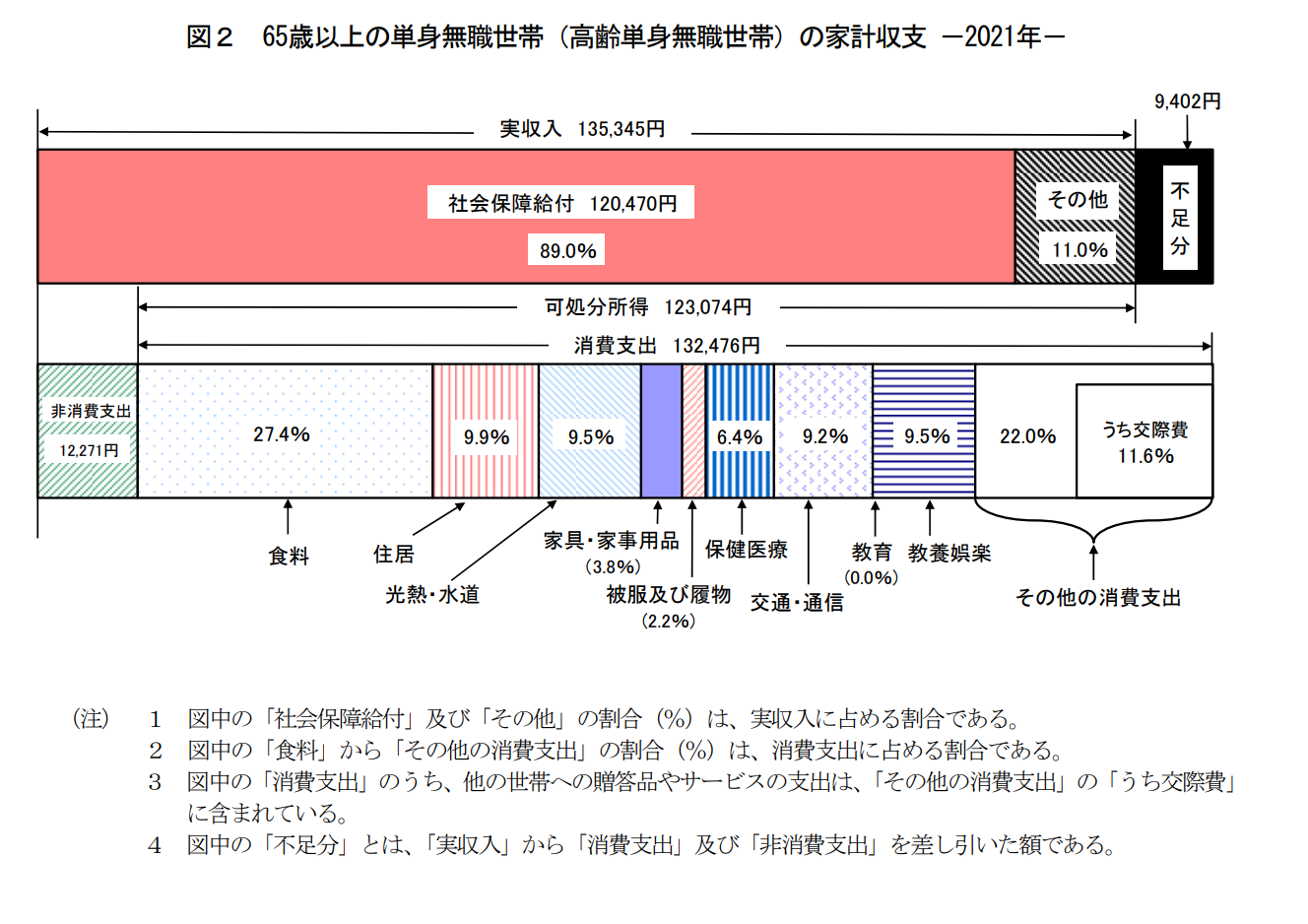

総務省の家計調査報告によると、65歳以上の単身無職世帯(高齢単身無職世帯)の平均的な生活費は、以下のとおりです。

※出典:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

毎月の生活費(消費支出)は、132,476円であるのに対し、手取り収入(可処分所得)は123,074円であり、毎月9,402円の赤字が発生する結果となりました。

赤字分を保有する金融資産からの取り崩しで賄う場合、老後生活が20年とするなら、約225.6万円、30年では約338.4万円の資産が必要だと考えられます。

一方で、消費支出のうち9.5%(12,609円)が教養娯楽費、11.6%(15,394円)が交際費です。教養娯楽費や交際費は、一般的に考えて生活において必須な支出とはいえません。まとまった老後資金があったからこそ教養娯楽や交際などにお金を使うことができ、家計が赤字になったとも考えられます。

実際の不足額は、老後のライフスタイルや公的年金の受給額などで異なります。セカンドライフが近づいている方は、現在の生活費を基に老後の生活費を予想してみましょう。

続いて、金融中央広報委員会の調査を基に、独身者(単身世帯)の金融資産保有額を年代別にみていきましょう。調査結果は、以下のとおりです。

| 平均値 | 中央値 | |

|---|---|---|

| 60歳代 | 1,860万円 | 460万円 |

| 70歳代 | 1,786万円 | 800万円 |

※出典:金融中央広報委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」 ※上記の結果は、金融資産を保有していない世帯を含む

中央値は、データを小さい順番にならべたときに、ちょうど中央にあるデータです。平均値は、資産を多く保有する人の影響を受けることがあるため、実態をより正確に把握するときは中央値を用います。

調査結果をみると、60歳代の金融資産保有額は平均1,860万円です。一方の中央値は460万円と、平均値の4分の1以下となっています。70歳代の場合、平均値が1,786万円、中央値は800万円です。

そのため、多くの資産を持つ人が平均値を引き上げており、実態としては1,000万円以下の金融資産で老後生活を送る独身者が多いと考えられます。

とはいえ、老後資金が1,000万円も必要ないとは言い切れません。平均値や中央値はあくまで参考程度にとどめておき、ご自身の老後生活でいくらの資金が必要かを考えることが大切です。

老後資金の目標額は、生活費以外の支出も考慮して決めることが大切です。ここでは、目標額を決めるときに考慮すべき支出のうち、介護費用や住居費用、葬儀費用などをご紹介します。

認知症や脳血管疾患(脳卒中)などで介護が必要な状態になり、訪問介護や訪問入浴などの介護サービスを利用する場合は費用がかかります。また、介護ベッドなどの購入費用や、手すりの設置・段差の解消などの住宅の改修費用など、一時的にかかる費用もあります。

40歳以上の人は「公的介護保険」に加入しているため、介護が必要になり自治体から要介護認定を受けると、所定の介護サービスを1〜3割の自己負担で利用が可能です。また、住宅の改修費用の支給や福祉用具(車椅子や特殊寝台など)の貸与も受けられることがあります。

しかし、公的介護保険を利用できたとしても、介護費用の自己負担額が高くなる可能性はあります。2021年に発表された生命保険文化センターの調査によると、毎月の介護費用や一時的な介護費用、介護期間の平均は、以下のとおりです。

※出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

上記を基に計算をすると、介護費用の総額は「8.3万円×61.1か月+74万円≒約581万円」となります。介護状態に備えて資金を準備する場合、600万円を目安に目標額を決めるとよいでしょう。

セカンドライフでは、住居環境を整えるための費用がかかりやすいです。希望する住環境でセカンドライフを送りやすくするためにも、まとまった資金を準備する必要性は高いといえるでしょう。

たとえば、マンションなどに住んでいる人は、室内の壁や床、水回り(キッチン・トイレ)などが老朽化したときのメンテナンスにかかるお金も踏まえて、必要な資金額を考えましょう。戸建て住宅の場合は、屋根や外壁などのメンテナンス費用も考慮する必要があります。

また、定年退職をした後も住宅ローンの返済が続く場合、返済負担が家計を圧迫する可能性があるため、繰り上げ返済も視野に入れて資金を準備することをおすすめします。

他にも、セカンドライフを過ごす新居を購入する場合は、まとまった購入資金が必要です。介護付き有料老人ホームや高齢者向け住宅などに入居しようと考えている人は、入居一時金の支払いも想定しての資金を準備しましょう。

自分自身が亡くなった後の葬儀費用やお墓の購入費用なども見込んで、老後資金の目標額を決めることが大切です。株式会社鎌倉新書の調査によると、葬儀にかかった費用の平均額は以下のとおりです。

また、同社の調査によるとお墓(一般墓)の購入費用の平均は158.7万円でした。葬儀費用の平均と合計すると、約269.4万円となります。

※参考:株式会社鎌倉新書「お墓の消費者全国実態調査(2022年)霊園・墓地・墓石選びの最新動向」

葬儀費用は、葬儀の規模や会場の利用料などで異なります。お墓の購入費用については、一般的なお墓よりも樹木葬や納骨堂のほうが安い傾向にあるため、自分自身の希望も踏まえて資金を準備しましょう。

ここまでご紹介してきた老後の平均生活費や平均介護費用を基に、65歳から平均寿命まで生きる場合の必要額をシミュレーションします。試算の条件は、次のとおりです。

※本シミュレーションでは男性と女性の生活費や収入の違いは考慮しておりません

※出典:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

※出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

※出典:株式会社鎌倉新書「第5回お葬式に関する全国調査」

※出典:株式会社鎌倉新書「お墓の消費者全国実態調査(2022年)霊園・墓地・墓石選びの最新動向」

厚生労働省の令和3年簡易生命表によると、平均寿命(0歳時点の平均余命)は、男性が81.47歳、女性が87.57歳でした。65歳から老後生活が始まるとすると、平均寿命を迎えるまでの期間は男性が約17年、女性は約23年です。

男性の場合、毎月の不足分は合計で「9,402円×12か月×17年≒約192万円」です。介護費用や住宅のリフォーム費用などを足すと、老後の必要資金は総額で「約192万円+600万円+500万円+270万円=約1,562万円」となります。

女性の場合は、毎月の不足額の合計が「9,402円×12か月×23年≒約259万円」となります。老後資金額の合計を計算すると「約259万円+600万円+500万円+270万円=約1,629万円」

という結果となりました。

では、老後生活を迎えるにあたってどのような準備が必要なのでしょうか。ここでは、今からできる老後生活の準備方法を解説します。

老後生活に入ると、主な収入源が給与から年金になるのが一般的です。また、勤務先から支給される退職金も貴重な資金源となります。そのため、老後資金の目標額を考えるときは、国からの年金受給額や退職金の支給額を確認するとよいでしょう。

老後の年金は、1年に1度送られてくる「ねんきん定期便」で確認できます。50歳以上の方に送付されるねんきん定期便には、年金の見込み額が記載されています。

また、日本年金機構が運営する「ねんきんネット」に登録をすると、働き方や受け取り時の年齢などの条件を設定して将来の受給見込額のシミュレーションが可能です。

退職金については、勤務先の就業規定や退職金規定で、支給要件や支給額の決まり方などを確認しましょう。ご自身で退職金の支給額を計算できれば、自助努力で準備が必要な資金額を把握しやすくなります。

老後の年金は原則として65歳から受け取れますが、希望すれば66〜75歳まで受け取りを遅らせることが可能です。これを「繰下げ受給」といいます。

繰下げ受給をする場合、年金の受給額が請求時の年齢に応じて8.4〜84.0%増えます。割増率は、一生涯変わりません。

老後生活を迎えた後も、働いて収入を得たり金融資産を取り崩したりして、一定期間は年金を受給せずに生活ができるのであれば、繰下げ受給をするのも方法でしょう。

老後資金の専用口座を作り、毎月一定金額をコツコツと積み立てるのも方法でしょう。希望する金額を普通預金口座から定期預金口座に積み立ててくれる「自動積立定期預金」では、お金を専用口座に移す手間を省けます。

また、勤務先が「財形年金貯蓄」を実施しているのであれば、それを利用するのも手です。財形年金貯蓄は、給与や賞与からの天引きで老後の年金を準備する制度です。積み立てたお金は、満60歳以降に年金形式で受け取れます。

財形年金貯蓄の良いところは、利息に税金がかからなくなることです。預貯金口座にお金を預けると金融機関から利息をもらえますが、20.315%の税金が差し引かれます。それが財形年金貯蓄であれば、元利合計550万円※までが非課税となります。※財形住宅貯蓄と合算した金額

個人年金保険や終身保険といった保険商品に加入して、老後に備えるのも方法です。たとえば個人年金保険は、60歳や65歳などの年齢に達すると年金を受け取れるため、老後の生活資金を準備できます。年金の受取期間は、10年や15年などの一定期間または一生涯です。

終身保険は、一生涯にわたって死亡と所定の高度障害状態に備えられるため、葬儀費用などの準備に適していると考えられます。また、短期払いにして保険料の払い込みを終えた後に解約をすると、払い込んだ保険料を上回る解約返戻金を受け取れる場合があります。必要に応じて終身保険を解約し、受け取った解約返戻金を生活資金に充てることも可能です。

保険商品で老後資金を準備するときは、保険料を払い終える前に解約をしないようにしましょう。解約返戻金が払い込んだ保険料を下回り元本割れすることがあるためです。保険商品で老後資金を準備するときは、最後まで保険料を払いきれるのかを良く考えることが大切です。

投資信託を、毎月一定金額ずつ積み立てて老後資金を準備する方法もあります。投資信託は、投資家から集めた資金を1つにまとめて、運用のプロが株式や債券などに投資をして運用する商品です。運用先で利益を得られると、投資家は投資額に応じた分配金を受け取れます。

投資信託で分配金を受け取ったり、売却して利益を得たりすると、20.315%の税金がかかります。そこで、投資信託による積立投資で老後資金を準備するときに活用したいのが「iDeCo」や「つみたてNISA」です。

iDeCoは、掛金を支払って投資信託や保険などで運用をし、老後の年金を準備する制度です。掛金の全額が所得控除の対象であり、1年間で支払った掛金総額が所得から差し引かれて所得税や住民税が計算されるため、節税効果が期待できます。また、運用で得られた利益は非課税であるため、本来であれば税金として差し引かれた金額も再投資に回すことが可能です。

iDeCoで積み立てたお金は原則として60歳まで引き出せないため、老後資金の準備に特化した制度といえます。積み立てているお金を老後資金だけでなく、教育資金や住宅の購入資金などにも充てる可能性がある場合は「つみたてNISA」を利用するのも方法です。

つみたてNISAは、年間40万円までの投資で得た利益が非課税になる制度です。非課税期間は最長20年、非課税投資枠は最大800万円となります。iDeCoとは異なり所得控除はありませんが、資金が必要になったときに積み立てたお金をいつでも引き出せます。

老後生活を送るうえで必要となる資金は、人によって異なります。1,000万円で済む人もいれば、3,000万円でも足りない人もいます。一方で、老後生活が始まるまでに、まとまった資金を準備できていれば、希望するライフスタイルが実現しやすいです。

定期預金や保険商品、iDeCo、つみたてNISAなどさまざまな手段を活用して、少しずつ老後資金の準備を始めてはいかがでしょうか。老後資金の準備に活用できる商品や制度でお困りであれば、七十七銀行までお気軽にご相談ください。

【七十七銀行 関連ページ】

【参考サイト】

※この記事は2022年8月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする