個人向け国債は、元本割れリスクが低く、少額から始めやすい点から、投資初心者にも注目されやすい金融商品です。一方で、金利やインフレ、定期預金との違いを理解せずに選ぶと、自分に合わない場合もあります。

この記事では、個人向け国債の基本的な仕組みから種類、メリット・デメリット、買い方までを整理し、初心者にもわかりやすく解説します。

目次

個人向け国債は、日本国が資金を調達するために発行する債券のうち、個人が購入しやすいよう設計された金融商品です。比較的安全性が高く、少額から始められるため、資産を大きく増やすよりも「守りながら運用したい」と考える人に向いています。

まずは、国債の基本的な仕組みや他の商品との違いを確認していきましょう。

国債とは、国にお金を貸し、その対価として利息を受け取る金融商品です。国は歳出(公共事業費や政策の財源など)に必要な資金を集めるために債券を発行し、購入者は一定期間ごとに利息を受け取りながら、満期時には元本の返済を受けます。日本政府が発行する日本国債、米国政府が発行する米国国債、インド政府が発行するインド国債など、さまざまな国の国債が発行されています。

つまり、国の信用力をもとに比較的安定した運用を目指す仕組みです。株式のように大きな値上がり益を狙う商品ではありませんが、安全性を重視した資産運用先として活用されています。

個人向け国債は、個人投資家向けに設計された商品で、比較的安全性が高く、中途換金にも配慮されています。

個人向け国債は発行から1年経過後であれば、国が額面金額で買い取る中途換金制度があるため、価格変動による大きな元本割れリスクを抑えやすい特徴があります。初心者が「安全性」を重視するなら、まずは個人向け国債を理解するほうが判断しやすいでしょう。

一方、新窓販国債は市場でいつでも売却できる点が特徴です。ただし、売却価格は市場金利の影響を受けるため、満期前に売却する場合は、売却損が出る可能性もあります。

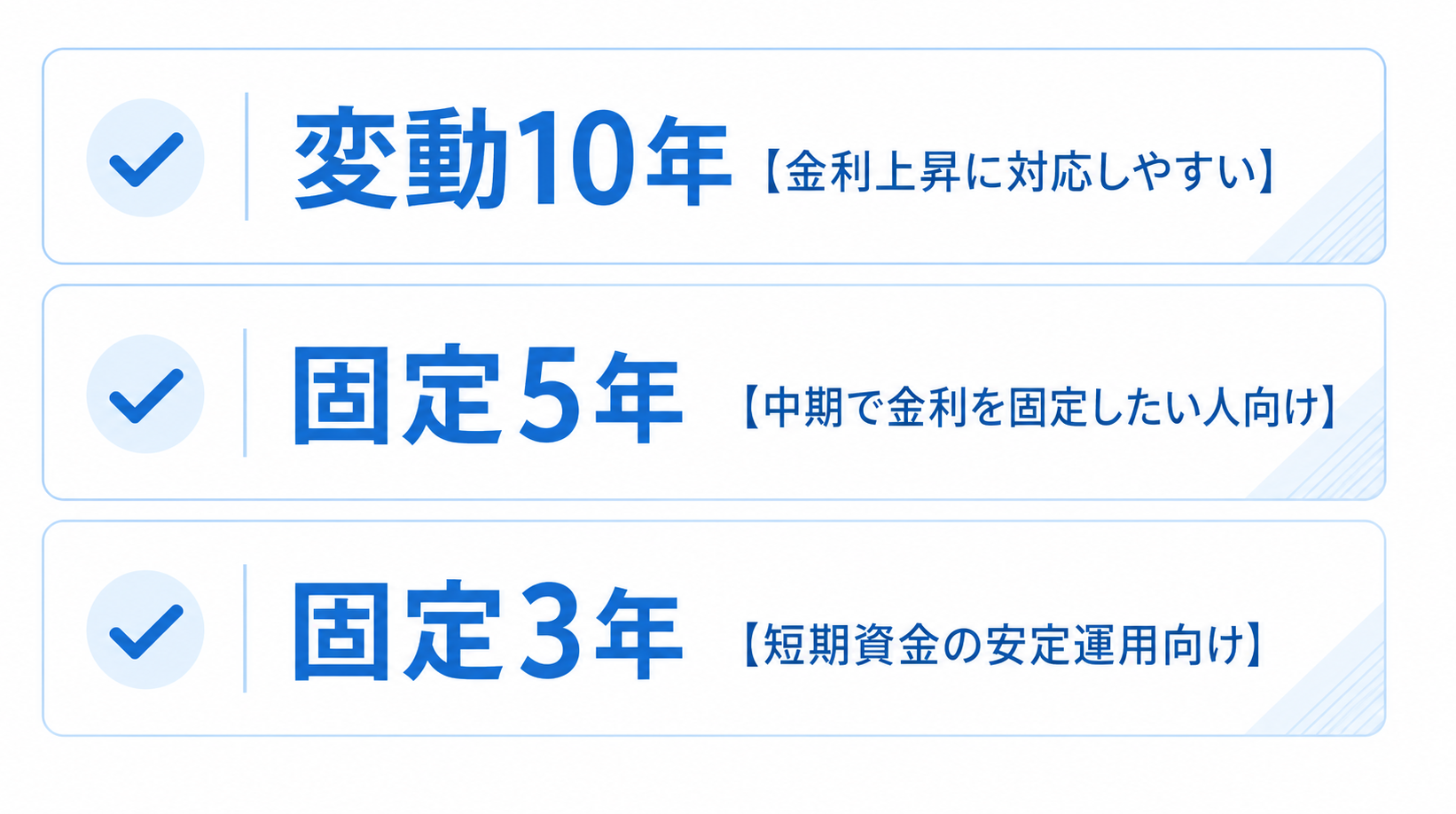

個人向け国債には、金利の決まり方や満期までの期間によって「変動10年」「固定5年」「固定3年」の3種類があります。3タイプとも最低金利0.05%保証があり、市場金利が下落しても一定の利息を受け取れる仕組みです。ただし、金利変動への対応力や資金を使う予定時期によって向き不向きが異なります。

そのため、「どれが一番良いか」ではなく、自分がいつ使うお金なのか、金利変動にどう備えたいかを基準に選ぶことが重要です。ここでは、それぞれの特徴を整理します。

変動10年は、長期保有を前提にしながら、将来の金利上昇にも対応しやすい商品です。半年ごとに適用金利が見直される仕組みのため、市場金利が上昇すれば受け取れる利息も増える可能性があります。

固定型と比べて、インフレや金利上昇局面で不利になりにくい点が特徴です。さらに金利見直しのある変動型でも年0.05%の最低金利が保証されているため、市場金利が大きく下がる局面でも受取利率が一定水準より下がりません。

10年と長期保有が前提なので、当面使う予定がない余裕資金を、安全性を意識しながら運用したい人に向いています。

固定5年は、購入時点の金利が満期まで変わらないため、安定した利息を中期的に確保したい人に向いています。市場金利が下がっても受取利率は変わらないため、将来の収益計画を立てやすい点がメリットです。

例えば、5年後に教育費や住宅関連費用など、ある程度時期が見えている支出に向けて資金を準備したい場合に活用しやすいでしょう。一方で、市場金利が上昇しても途中で有利な条件へ切り替わるわけではないため、安定性重視の中期運用向きです。

固定3年は、3種類の中で最も満期までの期間が短く、比較的近い将来に使う予定がある資金の運用に向いています。

固定5年と同様、購入時の金利が満期まで変わらないため、短期で安定的に管理しやすい点が特徴です。例えば、数年以内に予定している車の購入費や教育費など、使い道がある程度決まっているお金の置き場として活用しやすいでしょう。

長期間資金を固定したくない人にとって、比較的取り入れやすい選択肢です。

初心者が個人向け国債を選ぶ際は、「どの商品が人気か」よりも、「そのお金をいつ使う予定か」を基準に考えることが重要です。

例えば、当面使う予定のない余裕資金で、将来の金利変動にも備えたいなら変動10年が候補になりやすいでしょう。一方、3年後に使う予定があれば固定3年、5年後なら固定5年のように、お金を使う時期に満期を合わせると計画を立てやすくなります。

つまり、個人向け国債選びは「利率の高さ」だけでなく、「資金の使い道」と「保有期間」を踏まえて判断することが大切です。生活防衛資金とは分けたうえで、自分のライフプランに合うタイプを選びましょう。

どのような金融商品にも、メリットとデメリットの両方があります。個人向け国債は、安全性の高さや少額から始めやすい点が魅力である一方、資産を大きく増やしたい人には物足りない面もあります。大切なのは、「安全だから良い」「利回りが低いから悪い」と単純に判断するのではなく、自分の資金目的に合っているかを見極めることです。ここでは、購入前に知っておきたい主な特徴を整理します。

個人向け国債の魅力は、元本割れリスクが低い点です。国が元本と利息の支払いを担う仕組みであり、満期まで保有すれば原則として額面金額が戻ってきます。

株式や投資信託のように市場価格の大きな変動で資産価値が上下しにくいため、「大きく増やす」より「安全に守る」ことを重視する人に向いています。

特に、価格変動リスクを避けながら余裕資金を管理したい場合、比較的安心感を持ちやすい金融商品といえるでしょう。

個人向け国債は、最低1万円から1万円単位で購入できるため、まとまった資金がなくても始めやすい商品です。初めて投資をする人にとって、「大きなお金を一度に動かす不安」が比較的少なく、少額から仕組みを理解しながら取り組みやすい点はメリットです。

また、銀行や郵便局、証券会社など身近な金融機関で取り扱われているため、普段利用している窓口やオンラインサービスを通じて手続きしやすい点も初心者向きです。

個人向け国債は、普通預金よりも高い利率が期待できる場合があり、安全性を重視しながら「預けるだけより少し増やしたい」と考える人に向いています。特に変動10年は金利動向を反映しやすく、金利上昇局面では受取利息が増える可能性があります。

ただし、常に定期預金より有利とは限らないため、あくまで「安全性と利息のバランスを取りやすい商品」として考えることが大切です。

個人向け国債は安全性が高い反面、短期間で資産を大きく増やす目的には向いていません。株式や投資信託のように値上がり益を狙う商品ではなく、基本的には低〜中程度の利息を安定的に受け取る設計です。

そのため、「積極的に資産を増やしたい」「高い利回りを狙いたい」という人にとっては、収益性に物足りなさを感じる可能性があります。

物価上昇率が受取利率を上回る場合、資産の実質的な価値が目減りする可能性があります。特に固定3年・固定5年のような固定金利型は、保有期間中に物価が大きく上昇しても受取利率は変わりません。そのため、額面上は元本が守られていても、「将来そのお金で買えるもの」が減るケースがあります。安全性だけでなく、インフレ環境も踏まえて商品タイプを選ぶことが重要です。

個人向け国債はNISA口座で保有できず、受け取る利息には通常20.315%の税金がかかります。NISAのような非課税制度を活用したい人にとっては、税制面で不利に感じる場合があります。

国債は、税制優遇よりも「安全性」や「元本保全」を重視する商品として位置づけることが重要です。資産形成全体を考える際は、NISA対応商品との役割の違いも理解しながら使い分けるとよいでしょう。

安全性を重視して資産を保管したい場合、「定期預金」と「個人向け国債」のどちらを選ぶべきか迷う人も多いでしょう。どちらも比較的リスクを抑えやすい金融商品ですが、安全性の仕組みや金利、換金のしやすさには違いがあります。

ここでは、それぞれの特徴を比較しながら整理します。

定期預金も個人向け国債も安全性を重視しやすい商品ですが、資産を守る仕組みは異なります。

定期預金などの預金は、預金保険制度(ペイオフ)によって、預金者1人あたり1金融機関ごとに元本1,000万円までとその利息が保護対象です。一方、個人向け国債は日本国が元本と利息の支払いを行う仕組みであり、国の信用力が前提となります。

そのため、預け先を分散せずに大きな金額を安全資産として保有したい場合は、個人向け国債を検討する人もいます。ただし、どちらも「絶対安全」と考えるのではなく、制度の違いを理解したうえで選ぶことが重要です。

一般的に、個人向け国債は普通預金より高い利率が期待できる場合があります。特に変動10年は市場金利を一定程度反映するため、金利上昇局面では利率改善が期待できることもあります。

一方、定期預金は金融機関ごとに金利差があり、キャンペーンなどで一時的に有利な条件が出ることもあります。

そのため、「必ず国債のほうが得」とは限りません。金利だけでなく、期間や換金性も含めて判断しましょう。

急な出費への対応力では、定期預金のほうが柔軟です。中途解約によってすぐ現金化しやすく、生活費や緊急予備資金として使いやすい特徴があります。

一方、個人向け国債は原則として発行から1年経過するまで中途換金できないため、すぐ使う可能性がある資金には不向きです。

そのため、「いつでも使えるお金」は預金、「しばらく使う予定がないお金」は国債というように、資金の役割で分けて考えるほうが実用的です。流動性を重視するか、少しでも利回りを重視するかによって適した選択肢は変わります。

個人向け国債は、国が発行する金融商品ですが、実際の購入手続きは銀行や証券会社、郵便局などの取扱金融機関を通じて行います。

購入先によって、対面相談のしやすさやオンライン手続きの利便性などに違いがあるため、自分に合った方法を選ぶことが大切です。ここでは、主な購入場所と基本的な手順を整理します。

個人向け国債は、都市銀行や地方銀行、証券会社、郵便局など、幅広い金融機関で取り扱われています。普段利用している銀行であれば、窓口で相談しながら進めやすく、投資初心者でも比較的安心感があります。

一方、ネット証券などのオンラインサービスでは、自宅から手続きしやすい点がメリットです。「対面で相談したいか」「手軽さを重視したいか」によって使いやすい窓口は異なるため、自分の投資経験や希望するサポート体制に合わせて選ぶとよいでしょう。

個人向け国債を購入するには、取扱金融機関で専用口座の開設が必要です。一般的には、本人確認書類(運転免許証など)やマイナンバー確認書類が必要になります。

金融機関によっては、店舗での手続きだけでなく、スマートフォンやパソコンからオンラインで申し込みできる場合もあります。

事前に必要書類や申込方法を確認しておくことで、手続きをスムーズに進めやすくなります。特に、普段使っている金融機関で既に口座を持っている場合は、比較的手間を抑えやすいこともあります。

個人向け国債は毎月発行されており、購入できる募集期間が設定されています。口座開設後は、その期間内に「変動10年」「固定5年」「固定3年」など希望する商品を選び、購入金額(1万円単位)を指定して申し込みます。

募集終了後、発行日に資金が引き落とされ、保有が開始される流れです。そのため、「いつでも好きなタイミングで市場売買する商品」というより、「募集期間内に申し込む商品」である点を理解しておくことが大切です。

個人向け国債を検討する際は、「いくらから始められるのか」「税金はどうなるのか」「途中で換金するとどうなるのか」といった基本的な疑問を持つ人も多いでしょう。

特に初心者にとっては、仕組みを理解しておくことで安心して判断しやすくなります。ここでは、よくある質問の中でも特に確認しておきたいポイントを整理します。

個人向け国債は、1万円から1万円単位で購入できます。まとまった資金がなくても始めやすいため、「まずは少額で試してみたい」という初心者にも取り組みやすい商品です。最初は少額から仕組みを理解し、その後必要に応じて購入額を増やしていく方法も選びやすいでしょう。

投資というと大きな資金が必要なイメージを持つ人もいますが、個人向け国債は比較的少額からスタートしやすい点が特徴です。

個人向け国債で受け取る利息には、通常20.315%(所得税・復興特別所得税・住民税)の税金がかかります。これは銀行預金の利息と同様、受取時点で源泉徴収される仕組みが一般的です。そのため、多くの場合は自分で確定申告をしなくても自動的に税金が差し引かれます。

なお、NISAのような非課税制度の対象ではないため、「安全性重視の商品」である一方、税制優遇を活用したい人は他制度との違いも理解しておくことが大切です。

個人向け国債は、原則として発行から1年経過後であれば中途換金が可能です。中途換金しても元本そのものが大きく市場価格で変動する仕組みではありませんが、直近2回分の利子相当額が差し引かれます。

つまり、「元本が大きく減るリスク」は比較的抑えやすい一方で、本来受け取れる予定だった利息の一部を手放す形になります。そのため、生活費や近いうちに使う予定のお金ではなく、当面使わない余裕資金で活用するほうが向いています。

個人向け国債は、資産を大きく増やすことよりも、「手元資金を比較的安全に守りながら運用したい」と考える人に向いている金融商品です。

日本国の信用力を背景に、元本割れリスクを抑えやすく、少額から始めやすい点は大きな魅力です。特に、預金だけでは物足りないものの、価格変動リスクの大きい商品には抵抗がある人にとって、有力な選択肢になりやすいでしょう。

一方で、1年間は原則として換金できないことや、大きなリターンを期待しにくいこと、インフレ局面では実質的な価値が目減りする可能性がある点には注意が必要です。そのため、生活費や緊急資金は預金で確保しつつ、当面使う予定のない余裕資金の一部を個人向け国債で運用するなど、役割を分けて活用する考え方が現実的です。

個人向け国債は、「預金か投資か」の二択ではなく、安全資産の選択肢を広げる手段として考えることが重要です。自分の資金用途やライフプランに合わせながら、資産全体のバランスを意識して活用していきましょう。

【七十七銀行 関連ページ】

公共債

国債・公募地方債販売条件のご案内(固定・5年)

※この記事は2026年4月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする