年金制度は、老後の生活だけでなく、病気やけが、家族の死亡といった人生のリスクにも備える仕組みです。しかし、その全体像は複雑でわかりにくいと感じる人も少なくありません。

「自分はいくらもらえるのか」「将来に備えて何をすればよいのか」と不安を抱えている人も多いでしょう。

本記事では、公的年金と私的年金の違いや種類、受給の仕組みまでをわかりやすく解説します。制度を正しく理解し、自分に合った備えを考えるきっかけにしてください。

目次

年金制度には、国が運営する公的年金と、個人や企業が任意で備える私的年金があります。仕組みを正しく理解していないと、自分がどの制度に加入しているのか、将来いくら受け取れるのかが見えにくくなります。

まずは、年金制度の基本的な役割と構造を整理していきましょう。

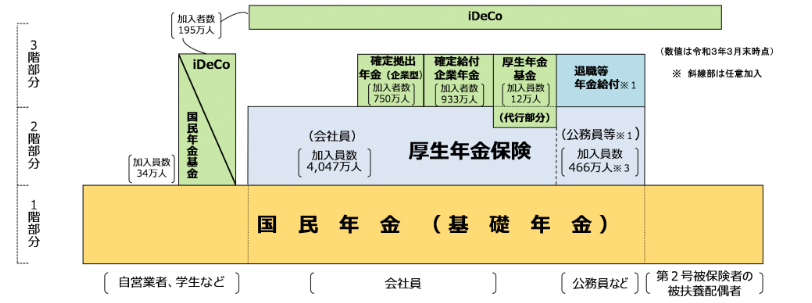

画像出典:厚生労働省「年金制度の仕組みと考え方_第3_公的年金制度の体系」

日本の年金制度は、「3階建て」と呼ばれる構造になっています。

1階部分は国民年金です。日本国内に住む20歳以上60歳未満の人が原則として加入します。2階部分は厚生年金です。会社員や公務員が加入し、1階部分に上乗せされます。3階部分は企業年金やiDeCoなどの私的年金です。任意で加入し、さらに上乗せが可能です。

自分がどの階層に該当するのかを確認することが、将来設計の第一歩になります。

年金制度は、大きく分けて2つあります。

ひとつは国が運営する公的年金です。もうひとつは、自分で上乗せする私的年金です。

公的年金には、すべての人が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」があります。

一方、私的年金には、企業年金や個人型確定拠出年金(iDeCo)などがあります。公的年金が生活の土台となり、不足分を私的年金で補うのが基本的な考え方です。

日本の公的年金は、大きく2つの制度で構成されています。

ひとつは、すべての人が加入する「国民年金」。もうひとつは、会社員や公務員が上乗せで加入する「厚生年金」です。

自分がどの制度に加入しているかによって、将来受け取れる年金が変わります。まずは制度の違いを整理していきましょう。

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する基礎年金です。自営業者、学生、会社員など、職業に関係なく加入が義務づけられています。

保険料は定額で、毎月一定額を納めます。保険料を納めた期間に応じて、将来受け取る老齢基礎年金の額が決まります。

この1階部分が、日本の年金制度の土台となっています。

厚生年金は、会社員や公務員が加入する制度です。

国民年金に上乗せされる形で支給されるため、将来の受給額は国民年金のみよりも多くなります。保険料は給与に応じて決まり、会社と本人が折半して負担します。保険料は毎月の給与から天引きされます。

加入期間が長く、現役時代の給与が高いほど、老齢厚生年金の額も増える仕組みです。

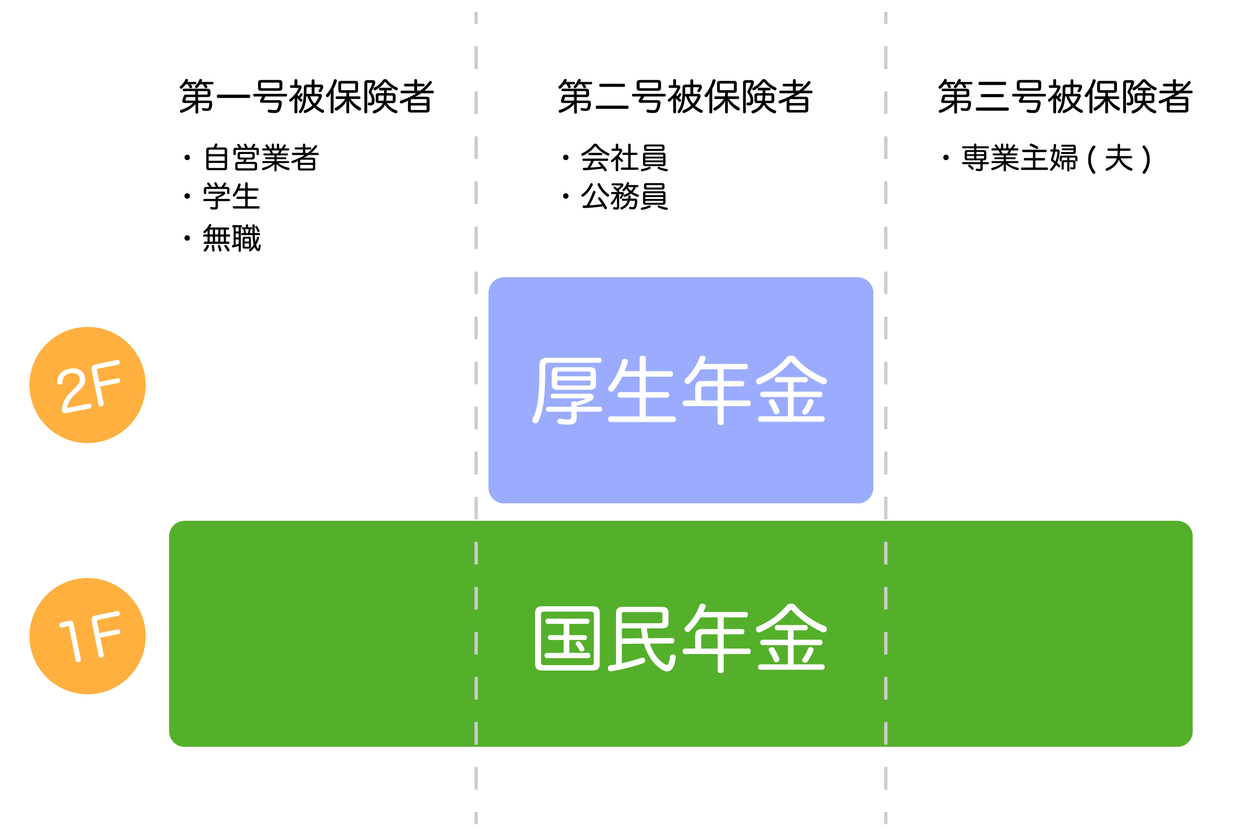

公的年金の加入者は、働き方によって3つに区分されます。

働き方が変わった場合は、区分の変更手続きが必要になります。

| 職業 | 加入年金 |

|---|---|

| 会社員(第2号) | 国民年金+厚生年金 |

| 公務員(第2号) | 国民年金+厚生年金 |

| 自営業者やフリーランス、学生(第1号) | 国民年金のみ |

| 専業主婦(夫)(第3号) | 国民年金 |

公的年金には、状況に応じて受け取れる給付がいくつかあります。

年金は老後だけの制度ではありません。病気やけが、家族の死亡といった事態にも備える仕組みです。ここでは、代表的な3つの給付について整理します。

老齢年金は、高齢になったときの生活を支える給付です。

すべての人が対象となるのが「老齢基礎年金」です。10年以上の加入期間を満たすと、原則65歳から受け取れます。

会社員や公務員として働いていた人は、これに「老齢厚生年金」が上乗せされます。

受給額は、加入期間や納めた保険料の額によって変わります。長く加入し、保険料を納めた期間が多いほど、将来受け取れる金額も増える仕組みです。

老齢年金を受け取るには、原則として保険料の納付済期間や免除期間を合計して10年以上必要です。

この期間を満たしていないと、老齢年金は受け取れません。

過去に免除・猶予期間がある場合は、「追納制度」が利用できます。これは、条件を満たせば過去10年までさかのぼって保険料を納付できる制度です。まずは、自分の納付記録を確認することが重要です。

なお、未納の場合は納期限から2年以内でなければ納付できません。

障害年金は、病気やけがによって生活や仕事に支障が出たときに支給されます。

障害基礎年金は、障害等級1級または2級に該当した場合に支給されます。

会社員など厚生年金に加入していた人は、障害厚生年金の対象にもなります。こちらは1級・2級に加え、3級でも支給される場合があります。

医師の診断書などをもとに等級が決定され、条件を満たせば現役世代でも受け取れます。

遺族年金は、家計を支えていた人が亡くなった場合に、残された家族へ支給されます。

遺族基礎年金は、子どもがいる配偶者や子どもが対象です。

厚生年金に加入していた人が亡くなった場合は、遺族厚生年金の対象にもなります。受給額は、亡くなった人の加入状況や収入によって変わります。

万が一に備え、自分の家族がどの制度の対象になるかを知っておくことが大切です。

公的年金だけでは、老後の生活費が不足する場合もあります。その不足分を補うために、企業や個人が任意で加入できる「私的年金制度」が用意されています。

ここでは、代表的な制度の仕組みと特徴を整理します。

企業や勤務先が設ける年金制度には、主に次の3つがあります。

自分の勤務先がどの制度を採用しているかを確認することが大切です。

企業制度とは別に、個人で加入できる制度もあります。

私的年金は種類によって仕組みやリスクが異なります。自分の働き方や収入、リスク許容度に合わせて選ぶことが重要です。

年金を「何歳から」「いくら」受け取れるのかは、老後資金を考えるうえで重要なポイントです。

受給開始年齢や見込額を把握しておくと、将来の生活設計が立てやすくなります。ここでは、受給開始のタイミングと金額の確認方法を整理します。

老齢年金は、原則として65歳から受け取ります。ただし、希望すれば受給開始時期を前後にずらすことも可能です。

65歳より前に受け取りを始める方法です。1か月早めるごとに0.4%減額され、最大で24%減となります。一度選ぶと、その減額率は生涯続きます。

受給を遅らせる方法です。1か月遅らせるごとに0.7%増額され、最大で84%増となります。長く働く予定がある人や、長寿リスクに備えたい人に選ばれています。

受給開始時期は、健康状態や収入状況を踏まえて判断することが大切です。

将来受け取れる年金額は、次の方法で確認できます。

早い段階で見込額を把握しておくと、不足分をどう準備するか検討しやすくなります。

将来の年金額を増やすには、今の行動が大きく影響します。制度の仕組みを理解し、使える制度を活用することが重要です。

ここでは、今からできる具体策を整理します。

年金額を増やす基本は、保険料をきちんと納めることです。

老齢基礎年金は、納付した月数に応じて受給額が決まります。未納期間があると、その分だけ将来の年金額は減ります。

過去に免除・猶予期間がある場合は、「追納制度」を利用できることがあります。また、60歳以降も国民年金加入期間が40年に満たない場合、任意加入制度を使えば、受給額を増やすことが可能です。

まずは自分の納付記録を確認することが第一歩です。

公的年金だけで老後資金が十分かどうかは、人によって異なります。まずは、自分が利用できる私的年金制度を整理することが重要です。

会社員の場合は、勤務先に企業年金制度があるか確認します。企業型DCを導入している企業では、マッチング拠出のほか、iDeCoとの併用が可能な場合もあります。

ただし、マッチング拠出を利用している場合はiDeCoに加入できないため、いずれかを選択する必要があります。自営業者であれば、国民年金基金やiDeCoの活用が選択肢になります。

また、年金制度以外にも、個人年金保険やNISAを活用して資産形成を進める方法もあります。

私的年金制度や資産形成のための制度は複数ありますが、まずは「どんな選択肢があるのか」を知ることが重要です。

そのうえで、自分の働き方や収入状況に合った制度を選びましょう。複数の制度を組み合わせることも可能ですが、家計に無理のない範囲で取り入れることが大切です。

年金制度は、「公的年金」と「私的年金」の組み合わせで成り立っています。

まずは自分の働き方と加入区分を確認し、どの年金に加入しているのかを把握することが大切です。会社員は国民年金と厚生年金の2階建て、自営業者は国民年金が基本となります。

次に、「ねんきんネット」や「ねんきん定期便」で将来の見込額を確認します。受け取れる金額がわかれば、老後に不足しそうな金額も具体的に見えてきます。

不足分がある場合は、iDeCoや企業年金、国民年金基金などの私的年金制度を活用する方法があります。税制優遇を受けながら上乗せできないか、無理のない範囲で検討しましょう。

なお、制度内容は見直される可能性もあります。最新情報を確認しながら、自分にできる準備を早めに進めていきましょう。

【七十七銀行 関連ページ】

※この記事は2026年2月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする