結論から言うと、子ども自身の名義でクレジットカードを作ることはできません。法律上の制限があるためです。しかし、プリペイドカードやデビットカードなど、18歳未満でも使えるキャッシュレスカードの代替手段はいくつか存在します。

本記事では、それぞれの特徴と年齢に応じた選び方、安全な運用方法までを詳しく解説します。子どもの金銭教育と安全性を両立させたい方は、ぜひ参考にしてください。

目次

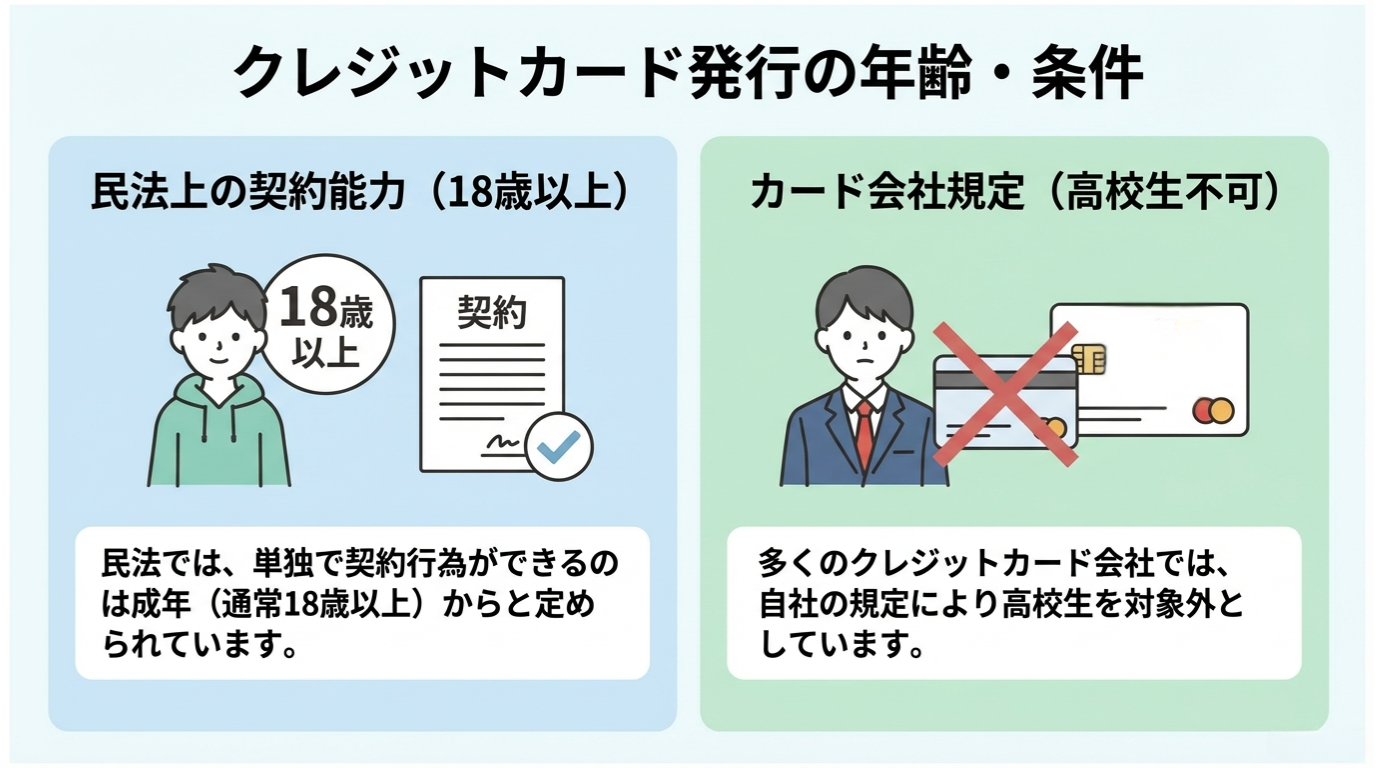

未成年の子どもは、自身の名義でクレジットカードを作ることはできません。法律上、クレジットカード契約には18歳以上(高校生を除く)であることが必要です。

これは民法に基づく契約行為が、成年でなければ原則的に認められないためです。また、カード会社各社の規定でも高校生は申し込み対象外となっています。

18歳未満の子どもには、以下のようなキャッシュレスカードで代替できます。これらはクレジットカードと異なり、年齢制限が比較的緩やかで、保護者の管理下で使用しやすいのが特徴です。

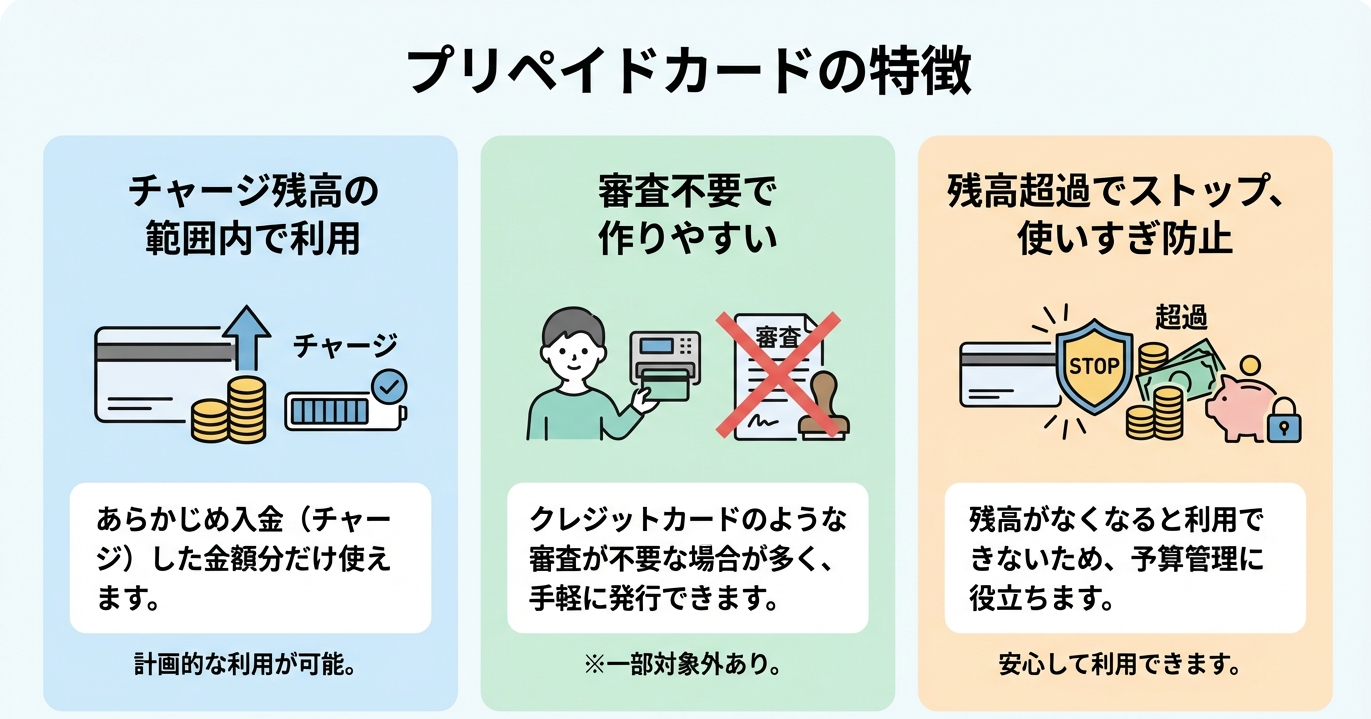

プリペイドカードには「使い切り型」と「チャージ型」の2種類があります。

使い切り型は、あらかじめ決められた金額が入っており、残高を使い切ったら利用終了となるタイプです。主にギフトカードが該当します。追加でチャージができないため、利用範囲や金額を限定したい場合に向いています。

チャージ型は、必要に応じて何度でも入金して繰り返し使えるタイプです。ブランド系プリペイドや交通系ICカード、電子マネーなどが代表例です。インターネットバンキングやコンビニ、アプリから簡単にチャージでき、残高管理もスマホで行えます。残高以上の利用ができないため、使いすぎのリスクを抑えられます。

利用頻度の高い日常決済に使いやすく、発行時の審査が不要なことが多いため、子どものキャッシュレス管理にも適しています。

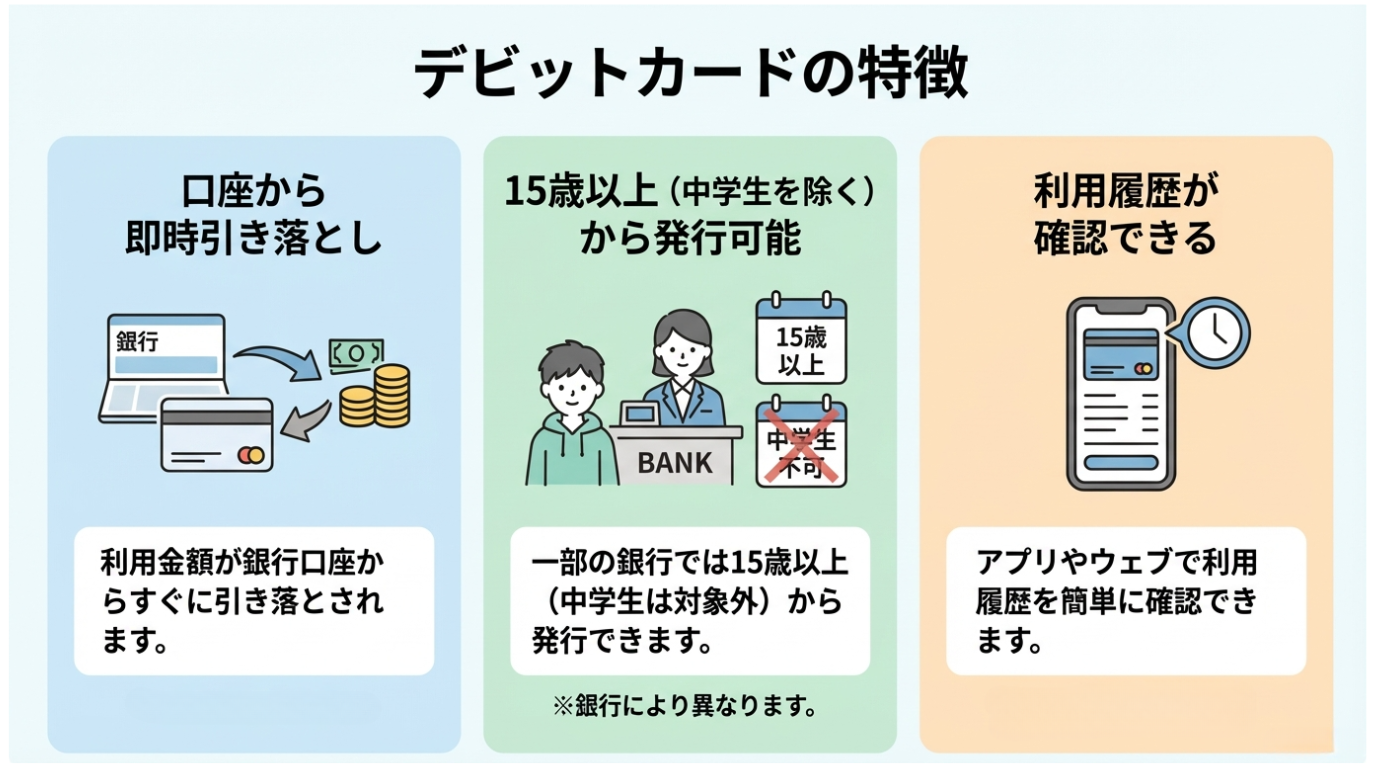

デビットカードは銀行口座と連動しており、利用金額が即座に口座から引き落とされる決済カードです。多くの銀行では、中学生を除く15歳以上で発行できます。

クレジットカードのように後払いではなく、口座残高の範囲内でしか使えないため、使いすぎの心配がないのが特徴です。国際ブランドが付いたデビットカードであれば、実店舗やネットショッピング、海外でも幅広く利用できます。

キャッシュレス決済としての利便性が高いほか、銀行口座と紐づいているため、月々の利用明細を自動で確認できる点も魅力です。

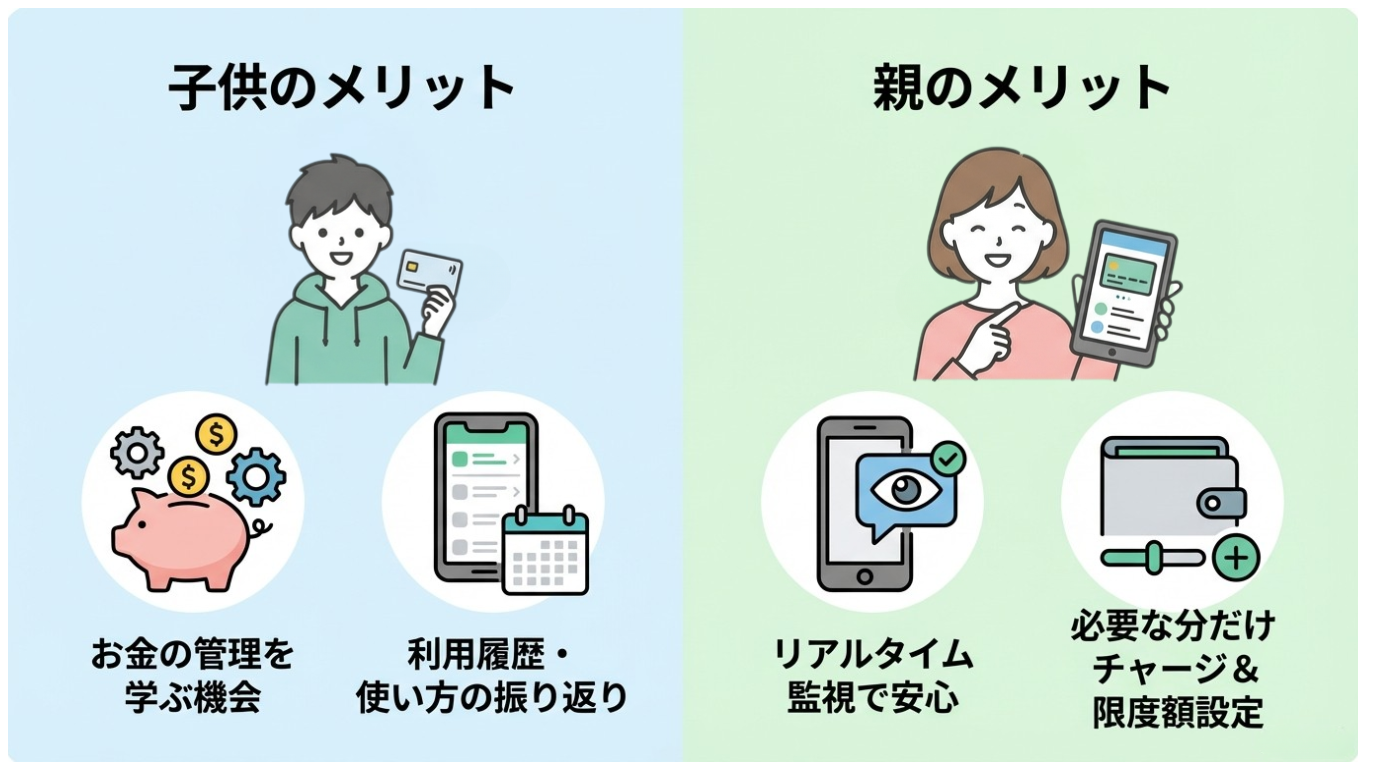

子どもにキャッシュレスカードを持たせるメリットは、お金の管理を学ぶきっかけになることです。プリペイド式やデビット式であれば、残高の範囲内で支払う必要があるため、「使ったら減る」「必要な分だけチャージする」という金銭感覚を自然に身につけられます。また、アプリと連携していれば、利用履歴や支出を振り返りやすい点も魅力です。

親側のメリットとしては、利用状況をリアルタイムで把握できるため、安心して見守れることです。部活帰りの軽食、学校帰りの買い物など、小額決済が多い中学生・高校生には特に向いており、必要なときにだけチャージできたり、上限を決められる柔軟さも便利です。さらに、海外留学や修学旅行の際には、現地通貨を持たずに決済できるため安全性も高くなります。

子どもにキャッシュレスカードを持たせる際には、便利さの一方でデメリットや注意点も理解しておく必要があります。予算を超えた支出を防ぎやすい一方で、短期間で残高を使い切ってしまう可能性には注意が必要です。

特に、ゲーム課金やコンビニでの小さな買い物が重なると、想定以上のペースで残高が減るケースがあります。カードを持たせる前に、チャージ額の上限や利用ルールを親子で話し合い、使い方を定期的に振り返ることが大切です。また、オンライン決済に対応したカードの場合、不適切なサイトや高額なサービスを購入しないよう、利用先の制限やフィルタリング設定も検討しましょう。

さらに、紛失・盗難時は第三者に使われるリスクがあるため、すぐに停止できる手続き方法を共有しておくと安心です。適切な管理とコミュニケーションがトラブル防止につながります。

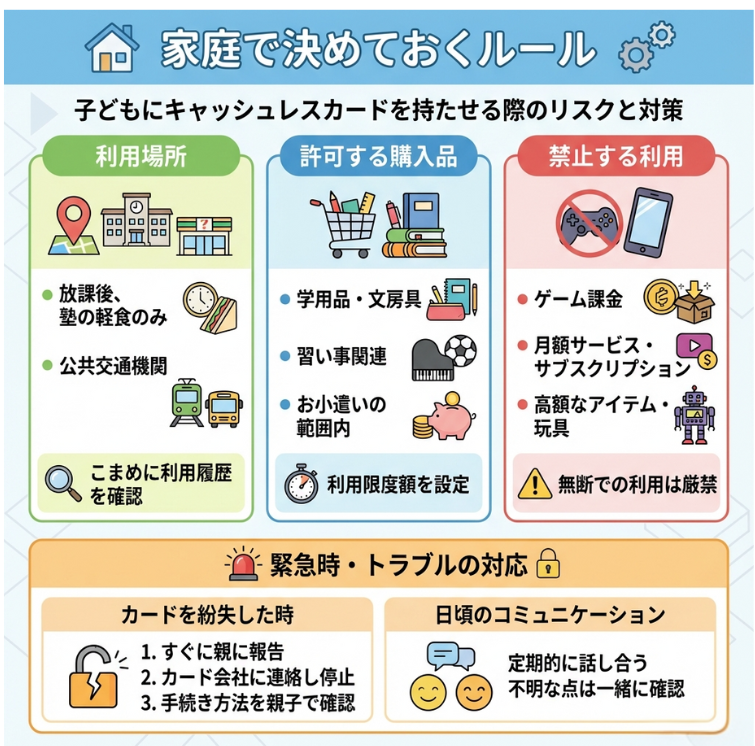

実際にカードを持たせる前には、「どこまでを許容するか」を親子で明確にすることが欠かせません。とくに、利用先・購入してよいもの・禁止項目の3つは具体的なラインを定めておく必要があります。

例えば、学校帰りの飲食のみ許可するのか、娯楽にも使ってよいのか、ゲームの課金や有料サービスの登録はどこまでよいのかなど、細かく決めておくと安心です。

さらに、チャージ額の管理方法や、一定額を超えたときの対応も事前に取り決めておくことで、後々のトラブルを防げます。紛失時の連絡手順や、カードの停止方法を子ども自身が理解しているかどうかも確認することが重要で、これにより緊急時の対応がスムーズになります。

子どもにキャッシュレス決済を導入する際は、年齢や生活環境に応じた手段を選ぶことが重要です。以下では安全性と管理性を考慮した選び方を解説します。

子どもに渡すキャッシュレスカードを選ぶ際は、安全性を最優先に考えることが重要です。カードの不正利用や紛失に備えて、利用上限が設定できるカードを選びましょう。

スマホアプリと連携し、利用履歴や残高を親が確認できるタイプなら、日常の使い方を見守りながら適切に管理できます。また、紛失・盗難時にすぐ停止できる機能があるかどうかも大切です。カード停止の手続きが簡単で、再発行の対応が整っているサービスを選ぶとトラブル時も安心です。

保護者が利用履歴を確認しやすいカードを選ぶと、金銭教育の一環としても活用できます。デビットカードやアプリ連動型のプリペイドカードには管理機能が充実したものが多く、子どもの支出を可視化できます。

チャージ金額の設定、1日の利用上限、カテゴリ(コンビニ・ゲームなど)ごとの支出傾向が見やすいサービスであれば、子どもの金銭感覚の育成にも役立ちます。利用明細の更新が遅いカードは管理が難しくなるため、リアルタイムで履歴が反映されるタイプが望ましいです。

また、複数のチャージ方法(銀行・コンビニ・ポイントなど)が選べるカードは、家庭の生活スタイルに合わせやすく便利です。親子で共有できるアカウントや通知機能が整っているかどうかもチェックし、日々の管理が負担にならないカードを選ぶことが大切です。

子どもの年齢に応じて、適切なキャッシュレス手段は異なります。生活スタイルと金銭管理能力を踏まえて選びましょう。

小学生や中学生には、チャージ型のプリペイドカードがおすすめです。利用金額に上限があり、使いすぎの心配がありません。交通系ICカードや保護者が残高を管理できるアプリ連動型のカードが好まれます。簡単な仕組みで扱いやすく、初めての金銭管理に適しています。

高校生は、日常の行動範囲が広がり、オンラインサービスの利用も増えることから、デビットカードの柔軟さと実用性が特に適しています。

支出の履歴をアプリで確認でき、どこで何に使ったかを客観的に振り返りやすいため、お金の使い方を学ぶ良い機会にもなります。親が口座を見守れる環境を整えやすく、必要に応じて利用ルールも設定できます。安全性を確保しつつ、キャッシュレスに慣れるステップとしてデビットカードを選ぶことで、高校卒業後の生活にもつながる金融リテラシーを自然に育てられる点が大きなメリットです。

なお、親名義のクレジットカードに紐づいた「家族カード」という選択肢もありますが、家族カードも本会員と同様に「18歳以上(高校生を除く)」が申込条件となっているケースがほとんどです。

18歳未満の子どもには、プリペイドカードやデビットカードなど、年齢制限が緩やかな手段を検討するとよいでしょう。

留学などで海外で生活する子どもの場合、国際ブランド対応のデビットカードを活用する方法があります。

海外ではキャッシュレス決済が広く普及しており、日常の支払いから交通・飲食まで対応しているため、国際ブランドと紐づいているデビットカードなら、海外の多くの加盟店やATMで利用できます。

為替手数料はかかるものの、両替所よりレートが良いケースもあり、現金を大量に持ち込まなくても現地通貨を確保しやすい点は大きなメリットです。さらに、カード1枚あれば交通機関や学校周りの支払いにも対応しやすく、財布を複数持つ必要がないのも魅力です。

七十七銀行のデビットカード「77JCBデビット」は、安全性と管理性の両立を実現しており、子どもにも安心して持たせることができます。

口座残高の範囲内で利用できるため、使いすぎの心配が少なく、日常の買い物やネットショッピングでも安心して使えます。中学生を除く満15歳以上であれば審査不要で発行でき、国際ブランドのJCBに対応しているため、国内外の幅広い店舗で利用可能です。必要に応じて海外ATMで現地通貨を引き出すこともでき、留学や短期渡航にも対応できます。

また、会員専用Webサービス「MyJCB」に登録すれば利用通知メールが届き、支出を把握しやすい点も魅力です。一般カードは初年度無料、23歳未満なら年会費無料のためコストを抑えて持たせられます。

子どものクレジットカードの代わりに!A1:チャージ金額は、子どもの年齢や使用用途によって異なりますが 「1週間の中で想定される自由に使える範囲の支出」 を基準に少額から始めるのが安心です。

たとえば、友人とのお出かけでの飲食代、小さな買い物、塾や習い事の前後に必要な軽食など、実際に発生しやすい場面を想定して金額を設定します。プリペイドカードの場合は最初から多く入れず、必要に応じて追加チャージする方式にすると、使いすぎを防ぎながら運用できます。

また、月単位の固定額より、使う頻度に合わせて週ごとに調整する方が、親子ともに管理しやすく、余分なチャージを避けられます。

A2:高校生のデビットカードは、親が厳密に上限を設定するより、子ども自身が管理する口座の残高を基準に使わせる方法が金融教育として効果的です。

デビットカードは口座残高を超えて使えないため、チャージ式と同じく「使いすぎ=口座残高が減る」という実感を得やすく、自然と金銭感覚が育ちます。親が毎月入金する小遣いやバイト代が入る口座で運用すれば、実質的な上限は「残高=本人の判断力」になります。

不安な場合は、1日の利用限度額を低めに設定しつつ、日々の支出計画は本人に任せていくのが現実的です。使い方を振り返る機会をときどき作ることで、無理なく金融リテラシーを身につけられます。

子どもにキャッシュレス決済を導入する際は、年齢や利用目的に応じた手段を選ぶことが大切です。プリペイドカード、デビットカードの特性を理解し、安全性と管理性を重視した運用を行いましょう。

また、保護者がルールを明確に定め、定期的に利用状況を確認することで、安心してキャッシュレス生活を始められます。七十七銀行のデビットカードなど、管理機能が充実したサービスを選ぶことで、子どもの金銭教育にもつながります。

【七十七銀行 関連ページ】

※この記事は2025年11月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする