突然の出費や病気、けがで働けないなどの緊急事態に備えて用意しておきたいのが「生活防衛資金」です。通常の預貯金とは別で用意しておく生活防衛資金ですが、「いくら貯めればいいの?」「どうやって貯めるの?」と悩む方も多いのではないでしょうか。

本記事では、家族構成別の目安額から効率的な貯め方まで、わかりやすくご紹介します。

目次

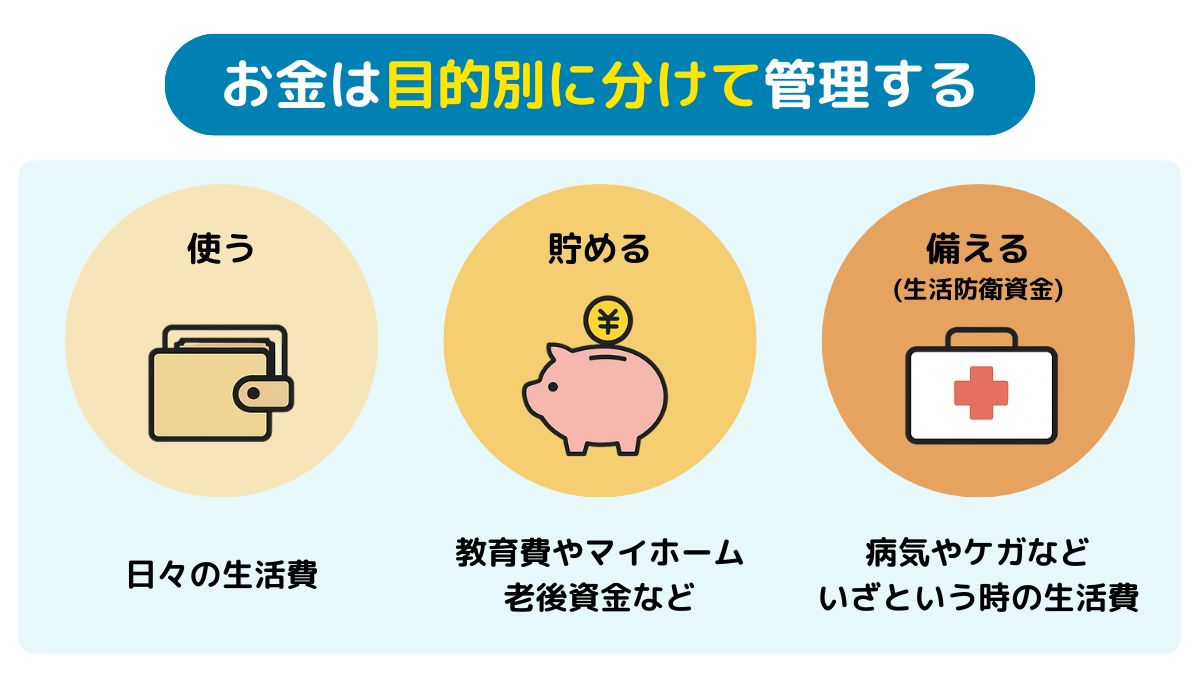

生活防衛資金とは、病気や失業、災害などの緊急事態に備えて確保しておくお金のことです。普段の預貯金とは別に管理し、いざという時にすぐ使える現金として準備します。

生活防衛資金は、さまざまな緊急事態に対応するための資金です。例えば、以下のような費用をカバーします。

生活防衛資金は、マイホームの購入資金や教育費など、特定の目的で貯めている預貯金とは別物です。使う目的が決まっている貯蓄とは区別して管理するようにしましょう。

十分な生活防衛資金が用意できていない場合、緊急事態が発生した際に対応できないだけでなく、日常生活が成り立たなくなるおそれがあります。

生活防衛資金を用意できていない状態で不測の出費があった場合、当面のお金を用意するために必要な備えを取り崩さなければならない可能性もあるでしょう。例えば、生命保険を解約して解約返戻金を受け取ったり、個人年金保険を中途解約したりするケースが考えられます。

ここで、生活防衛資金の必要額を決める際の基本的な考え方を紹介します。

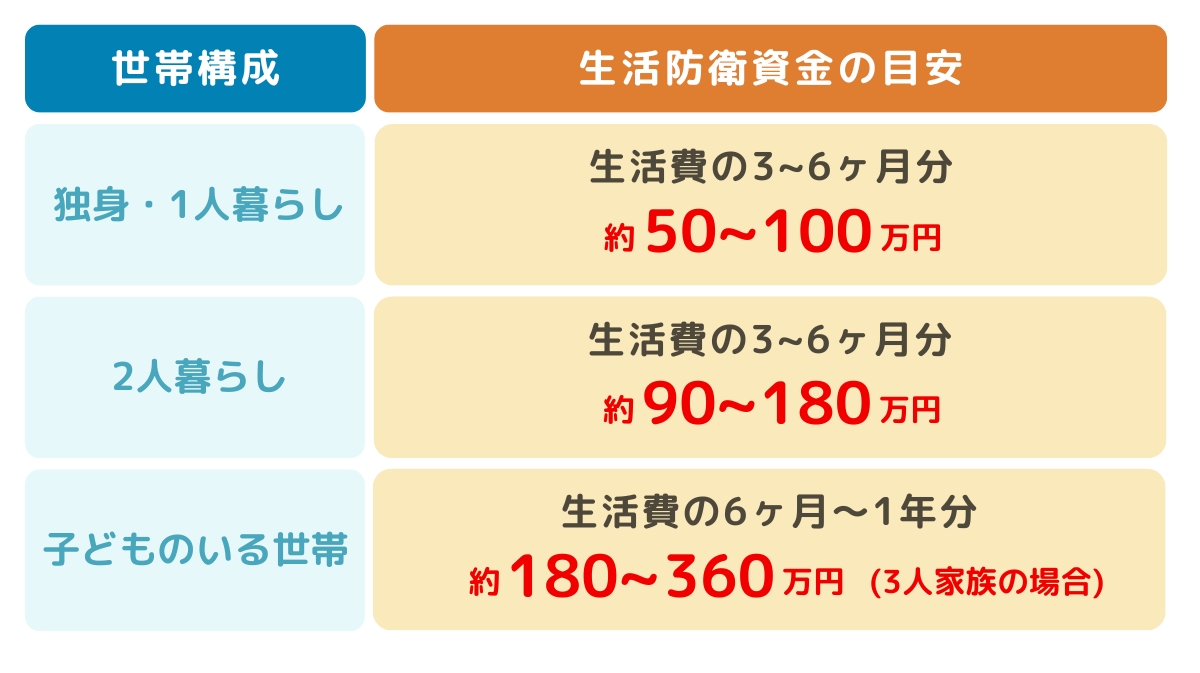

一般的には必要な生活防衛資金は月々の生活費の3〜6ヶ月が目安とされていますが、雇用形態や家族構成によって適切な金額は変わります。

生活防衛資金の基本的な目安は、月々の生活費の3〜6ヶ月です。

多くの緊急事態は3ヶ月以内に解決することが多いため、3ヶ月を最低限確保しておけば、ひとまず安心です。この期間を過ごせるだけの生活費があれば、次の収入源を確保したり、状況を改善したりできる可能性が高くなります。

6ヶ月の生活費があれば、ほとんどの緊急事態に対応可能と考えられます。例えば、転職活動が長期化した場合や、病気やケガの治療に時間がかかる場合でも、十分な余裕を持って対処できるでしょう。

なお、生活費に含めるのは主に以下の項目です。

緊急時には削減できる一部の外食費や娯楽費、被服費などは生活費に含めずに計算することで、本当に必要な生活費がわかります。

生活防衛資金の必要額は、雇用形態によって大きく異なります。これは、傷病手当金や失業保険といった公的保障の有無や手厚さが異なるためです。

会社員の場合は、生活防衛資金の目安は生活費の3〜6ヶ月です。

この金額設定には、雇用保険の給付制限が関係しています。自己都合で退職した場合、失業保険の受給開始まで約2ヶ月の給付制限期間があります。この期間中は基本的に収入がゼロになるため、生活防衛資金でのカバーが必要です。

また、失業保険の給付対象であっても、支払われる金額は退職前の給与の50〜80%程度です。収入の減少分を補うためにも、ある程度の備えが必要になります。

会社員は失業時には雇用保険からの給付(失業保険)、病気やけがで働けない期間は健康保険組合から傷病手当金が受け取れます。公的保障が充実しているため、比較的少ない生活防衛資金でも急なトラブル時に対応可能なケースが多いのです。

自営業・フリーランスの場合は、会社員よりも多めの生活防衛資金が必要です。目安としては最低でも半年分、できれば1年分の生活費を用意しておくと安心です。

会社員よりも多めの生活防衛資金が必要な理由は、自営業者やフリーランスには傷病手当金などの公的保障が少ないためです。病気やけがで働けなくなった場合、収入が完全にゼロになってしまう可能性もあります。

ただし、2024年11月から特定受託事業に従事するフリーランスは特別加入により労災保険の補償を受けられるようになりました。特別加入の対象となるのは以下の条件を満たすフリーランスです。

※1:特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)に規定する、業務委託の相手方である事業者であって、従業員を使用しないもの

※2:業務委託を行う事業者

主な給付内容は以下の通りです。

| 保険給付の種類 | 内容 | 支給事由 |

|---|---|---|

| 療養(補償)等給付 | 労災病院または労災指定病院等において必要な治療等が無料で受けられます。それ以外の医療機関等で治療を受けた場合には、治療等に要した費用が支給されます。 | 仕事または通勤によるケガや病気により療養するとき |

| 休業(補償)等給付 | 休業4日目以降、休業1日につき給付基礎日額の60%(特別支給金20%と合わせて80%)が支給されます。 | 仕事または通勤によるケガや病気による療養のため労働することができず、賃金を受けとれないとき |

出典:厚生労働省「労災保険の保険給付」

給付内容は一般の労災保険と同様で、療養給付、休業給付、障害給付などが受けられます。ただし、すべてのフリーランスが対象となるわけではないため、自身が対象かどうか確認しておきましょう。

家族構成によって必要な生活費が変わるため、生活防衛資金の目安額も異なります。ここでは、総務省の家計調査データをもとに、具体的な金額を紹介します。もちろん、家庭により生活費は異なるため、平均的な金額として考えてください。

独身一人暮らしの生活防衛資金は、生活費の3〜6ヶ月が目安です。

総務省の家計調査によると、単身世帯の1ヶ月あたりの消費支出は16万9,547円となっています。この中には教養娯楽費が約2万円含まれているため、緊急時にはこの部分を削減可能です。

必要最低限の生活費をもとに考えると、約50万円〜100万円ほどの生活防衛資金を用意しておけば、万が一のトラブルにも対応できそうです。

夫婦2人暮らしの生活防衛資金は、生活費の3〜6ヶ月が目安です。

2人世帯の1ヶ月あたりの消費支出は26万8,755円となっており、教養娯楽費等が約3万円含まれています。緊急時の必要最低限の生活費をもとに考えると、約90万円〜180万円ほどの生活防衛資金が必要になる計算です。

ただし、共働き世帯の場合は、一方が働けなくなってももう一方の収入があるため、リスクが分散されることもあります。この場合は、ここで算出した結果よりも少ない生活防衛資金でも対応可能な場合があります。

出典:家計調査報告 〔 家計収支編 〕 2024年(令和6年)1世帯当たり1ヶ月間の収入と支出子どものいる家庭の生活防衛資金は、生活費の6ヶ月〜1年分が目安と、大人だけの世帯よりやや多くなるのが一般的です。

子どもがいる場合、大人の最低限の生活費に加えて教育費が必要になります。また、転職活動の際も子どもの生活リズムや学校の都合を考慮する必要があり、就職先を探す時間が制限される場合もあるでしょう。そのため、独身や夫婦2人暮らしよりも余裕を持った資金の準備が必要です。

3人暮らし世帯の消費支出は31万96円、4人暮らしの場合は34万1,400円、5人暮らしの場合は35万9,917円とされています。それぞれ3万円程度の娯楽費が含まれているため、最低限の生活費となるともう少し低くなりますが、これらの支出の6ヶ月〜1年分が家族人数別の生活防衛資金の目安と考えておきましょう。

近年、NISAやiDeCoなどの制度が充実し、資産形成を始める人が増えています。しかし、「周りが投資をしているから、そろそろ始めなければ」と焦って、生活防衛資金の準備ができていない状態で投資を始めるのは危険です。

ここで、投資を始めるまでに生活防衛資金が必要な理由と、用意しておく目安の金額を紹介します。

投資を始める前に必要な生活防衛資金の目安は、月々の生活費の3〜6ヶ月です。将来のための資産形成も大切ですが、まずは生活防衛資金の準備をしてから投資の順番を守るようにしましょう。

ただし、生活防衛資金が完全に貯まりきるまで一切投資できないというわけではありません。例えば、最終的な生活防衛資金の目標が半年分(180万円)の場合、3ヶ月(90万円)の生活防衛資金が貯まったタイミングで、少しずつ投資に回すという方法なら投資を始めてもよいでしょう。生活防衛資金のために毎月5万円を貯めていた場合、3ヶ月の生活防衛資金が貯まったタイミングでそのうち1万円を投資に回すといった方法なら、無理なく投資を始められます。

特に、積立投資は早く始めて長期運用することで資産を増やせる可能性が高くなります。機会損失を避けるためにも、貯蓄と投資のバランスを考えながら進めることが大切です。

生活に必要な資金を投資に回してしまうのは、とてもリスクの高い行動です。

NISAやiDeCoなどで投資する商品は、預貯金のように流動性が高くありません。株式や投資信託は、売却手続きをしてから実際に現金化されるまでに数日かかるため、緊急時にすぐお金が必要な場合、間に合わない可能性があります。

また、投資商品には常に元本割れのリスクがあります。預貯金がないために金融資産を取り崩さなければならない場合、投資元本が減っていると、心理的負担が非常に大きくなります。

教育費やマイホームの資金を運用で効率よく準備しようと考える人も増えています。長期的な目線では、預貯金よりも投資のほうが効率よく増やせる可能性がありますが、投資期間が短い場合、いざお金が必要な時に相場が下落していると、元本割れをしていたり、取り崩しに抵抗が生まれるかもしれません。

そのため、日々の生活費やいざという時の生活防衛資金だけでなく、数年後に使う予定の教育費やマイホームの資金なども一部は普通預金や定期預金といった安全な方法で管理しておくと安心です。

ここで、生活防衛資金を効率的に貯める方法を具体的に紹介します。

生活防衛資金を貯めるために最初にやるべきなのは、家計の見直しです。まず現在の支出を把握し、削減できる部分を見つけましょう。

最も効果的なのは、毎月一定額の支払いが必要な固定費の見直しです。一度見直しをして固定費を削減できれば、その後も継続的な節約効果が期待できます。例えば、スマホを大手キャリアから格安SIMに変更するだけで、月3,000〜5,000円程度、年間では36,000〜60,000円の節約になります。家族複数人分の契約を見直せば、大幅な支出削減になるでしょう。

他にも、生命保険や医療保険の保障内容を見直し、過剰な保険に加入していないかチェックすることも大切です。必要保障額を再計算し、場合によっては割安な掛け捨て型への変更も検討しましょう。また、見落としがちなのが何気なく契約しているサブスクリプションです。使っていない動画配信サービスや音楽配信サービスは解約し、必要になったタイミングで再開すれば、無駄な支出を減らせます。

生活防衛資金は、流動性と安全性を備えた場所で管理することをおすすめします。

日常の生活決済用の口座とは別に、生活防衛資金専用の口座を作成しましょう。こうすることで、どこまでが日々の生活費で、どこまでが生活防衛資金かを明確に区別できます。

このときにおすすめなのが定期預金口座の作成です。定期預金口座は引き出しに手続きが必要になるため、普通預金と比べて簡単には引き出せません。この「引き出しにくさ」が、資金を確実に貯める助けになります。

「毎月の収入から使わなかった分を貯金する」といった方法では、なかなかお金が貯められない人もいます。確実に生活防衛資金を貯めるためには、「先取り貯蓄」の仕組みを作ることが重要です。「毎月の収入からまず決まった金額を貯蓄し、残ったお金で生活する」方法を意識してみましょう。

重要なのは金額ではなく貯蓄を継続することなので、無理なく続けられる金額設定が大切です。月々の収支バランスを確認し、支出が収入を上回っている場合は、まず家計の見直しから始めましょう。

金融機関によっては、毎月決まった日に決まった金額を自動で振り込んでくれる「自動送金サービス」を提供しています。給与振込日の翌日に送金設定すれば、確実に貯蓄ができます。七十七銀行でも「定額自動送金」機能がありますので、ぜひ活用してみてください。

毎月の収支バランスがギリギリで生活防衛資金を貯める余裕がないと感じる場合は、支出を減らすほかに収入を増やすことも検討する必要があります。

副業に挑戦するなど、メインの収入以外の収入源を確保する方法もあります。ただし、副業は現在の勤務先の就業規定の確認や自身の健康管理、スケジュール管理などに気を付けたうえで、無理のない範囲で取り組むようにしましょう。

生活防衛資金は、緊急事態に備えるために必要なお金です。基本的には生活費の3〜6ヶ月を目安となりますが、家族構成や働き方に合わせて適切な金額は異なります。自分の生活費を把握し、必要なお金を用意しておきましょう。

将来の支出に備えてNISAなどをはじめとした資産形成にも注目が集まっていますが、投資を始める前に、まずは生活防衛資金を貯めるのが基本です。生活防衛資金を効率よく貯めるには、家計の見直しや先取り貯蓄が効果的でおすすめです。

※この記事は2025年6月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする