私たちが日々手にする多くの外国製品には、国境を越える際に関税がかけられています。関税は、国の財源確保や国内産業保護の役割を担いますが、物価上昇や貿易摩擦など経済に多様な影響をおよぼすこともあります。

本記事では、関税の基本的な仕組みや誰が負担するのか、その種類や計算方法、そして近年注目されている「トランプ関税」が日本経済に与える影響と、国や私たちが取るべき対策までを詳しく解説します。

目次

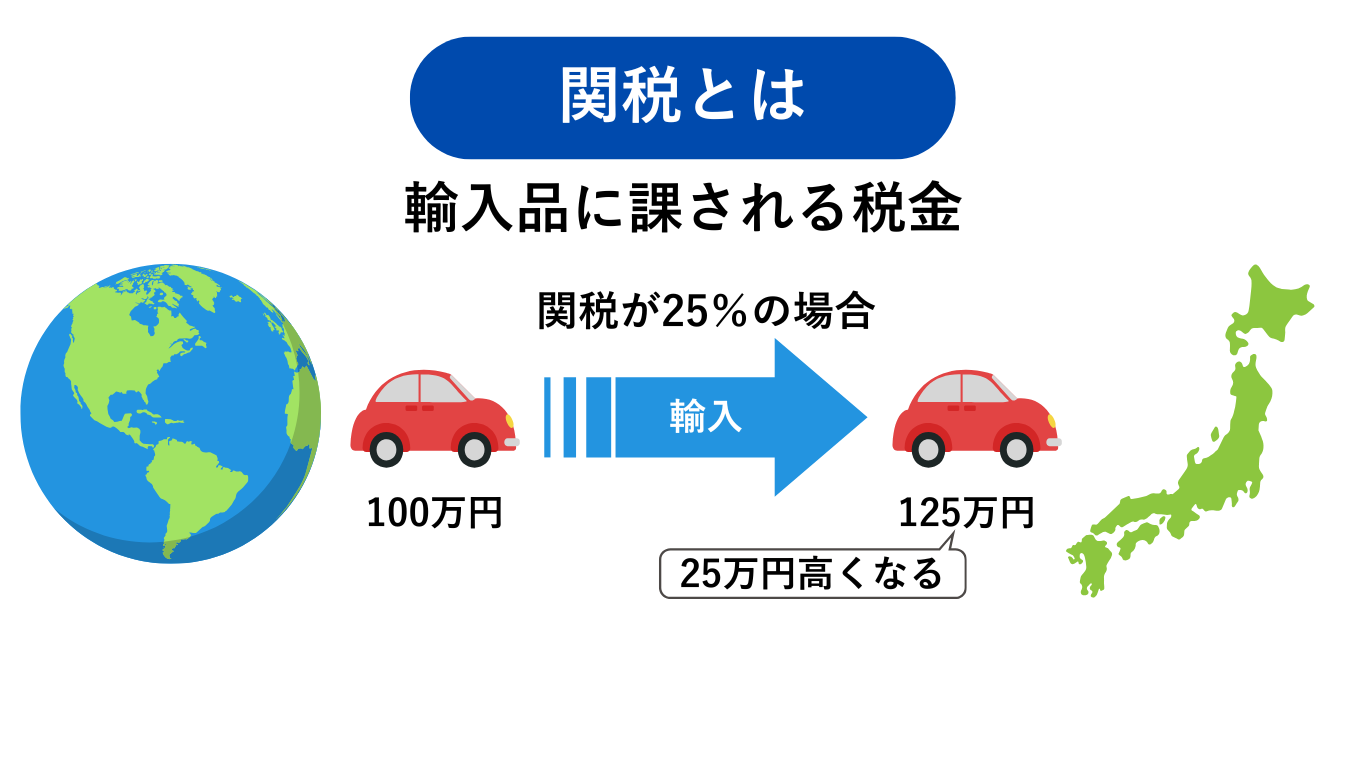

関税は、外国から国内へ輸入される商品に対して国が課す税金です。「輸入品に課される税」と考えるとわかりやすいでしょう。関税は、国境を越える商品の流れを管理し、経済政策の重要なツールとして機能しています。

関税の主な目的は、自国の産業を保護することと、国の財政収入を確保することです。関税によって輸入品の価格が上昇するため、国内製品の競争力が高まる効果が期待できます。徴収された関税は国の歳入となり、鉄道整備や医療といった公共サービスなどに充てられます。

日本では、財務省が関税制度を管轄し、実際に徴収業務をおこなうのは税関です。税関は空港や港などに設置されており、輸入・輸出貨物の検査や関連手続きを担当しています。このように、関税制度は単に税収を確保するだけでなく、国際貿易のバランス調整や国内産業の育成においても重要な役割を担っているのです。

関税は輸入品に課される税金ですが、法的にその費用を政府に納めるのは輸入者です。輸入者とは、商品を海外から国内に持ち込む企業や個人を指します。

輸入者は、商品を海外から仕入れる際に発生する関税を支払い、その関税分を商品の価格に上乗せして販売するケースがほとんどです。このため、消費者が支払う商品の価格には関税が含まれることになり、実質的には消費者が関税を負担しているといえるでしょう。

このように、関税は商品のサプライチェーン全体に影響を与え、最終的には消費者の購買力にも影響をおよぼします。とくに輸入品を扱う企業は関税の影響を受けやすく、コスト計算や販売戦略を立てるうえで、この負担構造を理解しておくことが非常に重要です。

関税は、適用される根拠や税率の決定方法によっていくつかの種類があります。これらは大きく分けると、日本の法律に基づいて定められる「国定税率」と、他国との条約に基づいて定められる「条約税率」に分類が可能です。

国定税率の代表的なものには、特恵税率、暫定税率、基本税率などがあります。一方、条約税率としては、WTO協定税率やEPA(経済連携協定)・FTA(自由貿易協定)に基づく税率などがあります。

これらの税率には実際に適用される際の優先順位が設けられており、順番に従って、輸入品目や原産国によって最も低い税率が適用される仕組みです。

主要な関税の種類は以下のとおりです。優先順位が高い順に見ていきましょう。

関税を導入することには、国家経済にとっていくつかの重要なメリットがあります。主なメリットとしては、国の収入が増加することと、自国の産業を保護できる点が挙げられます。

関税は、輸入される商品に課される税金であるため、徴収された関税は国の歳入(収入)となります。したがって、輸入が増加するほど、国が徴収する関税収入も増える仕組みです。この収入は、国の公共サービスやインフラ整備、社会保障などに充てられ、国家財政の健全化に役立てられます。

とくに、輸入量の多い品目や高価な輸入品に対して関税を課すことで、安定した税収の確保が期待できます。

先進国では、国内での課税体制が整備されているため、税収全体に占める関税の割合は比較的小さい傾向にありますが、一定の財政収入源として、関税は継続的に重要な役割を果たしているといえるでしょう。

関税の大きな役割の一つは、自国の産業を保護することです。外国からの安価な輸入品が大量に流入すると、国内で生産される同種の商品が価格競争で不利になり、国内産業が衰退する可能性があります。関税をかけることで輸入品の価格が上昇し、国内産品の競争力を維持できます。

この保護措置は、とくに発展途上の産業や国際競争力がまだ弱い産業にとって重要です。関税によって国内市場における競争条件が公平に保たれるため、国内企業は安定した経営基盤を築き、技術開発や品質向上に投資する余裕を持つことが可能になります。

また、関税は不当廉売(ダンピング)から国内産業を保護する役割も担っています。不当廉売とは、外国企業が自国での販売価格よりも著しく低い価格で商品を輸出する行為です。

たとえば、外国の企業が補助金を受けて製造した商品を安価に輸出し、その結果、輸入した国の国内産業が価格競争に太刀打ちできずに衰退してしまうケースが考えられます。

このような不公正な取引慣行に対し、関税を課すことで、国内産業を不当な競争から守ることができます。

一方で、関税には国家経済や国際関係においていくつかのデメリットも存在します。とくに、インフレを引き起こす可能性や、自国産業が競争力を失うリスク、そして貿易摩擦に発展するおそれがある点が挙げられます。

関税が課されることで、輸入品の価格が上昇します。この価格上昇分は、輸入業者や小売業者を通じて最終的に消費者に転嫁されるケースが多いため、消費者が支払う商品の価格が高くなり、結果的にインフレを引き起こす可能性があります。

とくに、生活必需品や原材料の輸入に大きく依存している国では、関税の導入が国民の購買力を低下させ、生活費を圧迫する要因となりかねません。

消費者が商品を購入する際に、以前よりも多くの費用を支払う必要が生じるため、経済活動の停滞を招くおそれもあります。

関税によって特定の産業を過度に保護すると、国内企業が国際競争にさらされなくなり、結果として技術革新や生産性向上の意欲を低下させる可能性があります。

保護された産業は、世界の市場で通用するような技術や製品を生み出せなくなるおそれがあり、将来的に経済成長の足かせとなるでしょう。

このように、関税で一時的に国内産業を保護しても、長期的に見ると国際競争力の低下につながりかねません。最終的に消費者の選択肢を狭め、商品の質の向上や価格競争力の維持を阻害する要因となり得ます。

自国産業保護のために関税を導入すると、その影響で輸出相手国の産業が打撃を受ける可能性があります。これに対し、相手国が報復措置として自国製品への関税を引き上げるなど、貿易制限を強化する可能性が高まるでしょう。

このような関税の引き上げ合戦は「貿易戦争」と呼ばれる貿易摩擦に発展し、国際的な経済関係を悪化させるおそれがあります。

貿易摩擦は、関係国だけでなくグローバルサプライチェーンの混乱を招きます。グローバルサプライチェーンとは、製品が消費者の手に届くまでの原材料の調達から製造、組み立て、そして物流・販売まで、世界規模で連鎖する「もの」の流れの仕組みです。

この世界的なつながりが混乱すると、世界経済の停滞につながり、すべての関係国にとって不利益をもたらします。国際協力の枠組みが損なわれ、多国間での経済発展にブレーキをかける要因になりかねません。

関税の計算方法は、商品の種類や輸入の目的によって異なります。大きく分けて3つの計算方法があり、これらは「従価税」「従量税」「混合税」とよばれます。

また、個人の使用目的の輸入(個人輸入)と、他人に譲渡・販売する目的の輸入(商業輸入)では、税関での取り扱いが異なります。さらに、課税対象額が20万円を超えるかどうかでも計算方法が変わる点に注意が必要です。

ここでは関税の計算方法について、具体的に見ていきましょう。

輸入品の価格(課税価格)に対して一定の税率をかける方式です。「課税価格 × 関税率」で計算され、価格が高い商品ほど関税額も増えるのが特徴です。

多くの品目で採用されており、価格変動に柔軟に対応できるメリットがあります。

商品の数量、重量、容積などの物理的単位を基準とする課税方式です。商品の価格に関係なく、数量に応じて一定額が課されます。

主にガソリン、酒類、たばこなどの商品に適用され、価格変動の影響を受けにくい特徴を持つでしょう。

従価税と従量税を組み合わせた方式で、「複合税(従価・従量併用税)」と「選択税(従量選択税)」の2種類があります。複合税は両方の税を同時に適用し、選択税はいずれか一方を選択して適用する方式です。この方式により、より柔軟で効果的な産業保護が可能になります。

日本では、原則としてすべての輸入品に関税が課されますが、商品の種類や輸入目的によって異なる税率が適用されます。

個人の使用を目的として海外から商品を輸入する場合、課税価格(商品の価格に送料や保険料を加えたもの)が20万円以下であれば、「簡易税率」が適用される場合があります。

簡易税率とは、数千種類ある一般の関税率を7つの大分類に区分し、品目ごとに定められたものです。一般の関税率よりも低い税率が適用されることが多く、計算が簡素化されるメリットがあります。

計算例:個人的使用目的で課税価格15万円の衣類(簡易税率10%)を輸入する場合、関税額は次の計算式で求められます。

他人に譲渡・販売することを目的として商品を輸入する場合は、個人的使用目的の場合とは異なり、原則として一般の関税率が適用されます。この場合、商品の種類によって細かく定められた関税率に基づいて計算をします。

また、関税計算の基となる課税価格には、商品本体価格に加え、輸送料や保険料なども含まれる点に注意が必要です。課税価格が20万円を超えるかどうかにかかわらず、一般の関税率が適用されるため、より詳細な品目分類(HSコード)が必要となります。

計算例:販売目的で課税価格30万円(輸送料や保険料込み)の商品を輸入する場合、関税額は次の計算式で求められます。

2025年4月、米国トランプ政権が発表した「相互関税政策」により、関税という言葉に対する注目が高まりました。相互関税政策は、日本経済に大きな影響を与える可能性があります。

この政策は、発表当初、すべての輸入品に最低10%の一律関税を課し、さらに各国の対米貿易障壁に応じて最大50%の追加関税を適用するものでした。

とくに日本に対しては総関税率が24%に設定され、自動車など一部の品目には一律25%の追加関税が別途課されることとなり、日本の輸出産業に大きな打撃を与える懸念があります(2025年5月現在、関税率の引下げや見直しについて交渉中です。)。

この政策は、日本企業の輸出入コストに直接影響し、原材料や製品の価格上昇、ひいては利益率の低下を招きかねません。

とくに製品単価が高く、関税率も高い自動車産業のような業種では、コスト増が企業業績に致命的な影響を与えることも考えられます。企業の業績が悪化すれば、雇用が縮小し、賃金低下、消費の低迷といった日本経済の悪循環を引き起こす可能性もあるでしょう。

この状況は中小企業にとってとくに深刻で、直接的に海外取引を行っていない企業でも、裾野が広い自動車関連産業を通じて間接的な影響を受けることになります。

関税をめぐる今の状況に対し、日本はさまざまな対策をとる必要があります。まず大切なのは、特定の国や地域だけに頼らず、サプライチェーン(材料の調達から製造、販売までの一連の流れ)を多様にして強くすることです。

製品を作る場所を分散させたり、別の場所から材料を調達したりすることで、貿易の壁によるリスクを減らせるでしょう。

また、特定の国に依存せず、自由貿易協定(FTA)や経済連携協定(EPA)などを活用して多くの国と協力関係を深めることも重要です。こうすることで、世界の貿易ルールを守り、予期せぬ関税に対応できる体制を築けます。

さらに、関税に頼るだけでなく、国内の産業自体を強くすることも欠かせません。新しい技術に投資したり、生産のやり方を改善したりして、世界で勝負できる製品を開発する必要があります。これにより、国際的な競争力を高め、経済の変化に強い国になれると考えられます。

物流や貿易の手続きにおけるデジタル技術の活用も、効率を上げて関税などの費用を減らすことにつながるでしょう。

政府による効果的な経済対策も重要です。たとえば輸出企業への支援や、関税の影響を和らげるための措置などが挙げられます。企業も、商品を売る場所を増やしたり、生産のやり方を見直したり、製品の価値を高めたりするなどの工夫が求められるでしょう。

当然、国同士の話し合いを続けるなど、関税引き下げへの取り組みも重要です。

関税は、外国から輸入される商品に対して国が課す税金であり、国の財源を確保し、自国の産業を保護する役割を持っています。しかし、その一方で、物価上昇や自国産業の競争力低下、さらには貿易摩擦に発展するリスクも抱えています。

関税の計算方法は、商品の種類や輸入目的によって異なり、個人的な使用か販売目的か、あるいは課税価格が20万円を超えるか否かによって、適用される税率や計算方法が変わります。

国際情勢、とくに貿易政策の動向は、関税を通じて私たちの生活や企業の活動に大きな影響をおよぼします。今後の国際的な動きを注視し、適切な対応策を講じていくことが、個人にとっても企業にとっても重要であるといえるでしょう。

※この記事は2025年5月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする