「何が金融資産にあたるのだろうか」「いくらの金融資産を持っているのが一般的なのだろうか」と考えている人は多いのではないでしょうか。

金融資産とは、現金や預貯金、株式、投資信託などの資産です。不動産や貴金属などのように形のある資産のことを実物資産と言います。これに対して、金融資産には資産としての価値があります。

本記事では、金融資産に該当するものや実物資産との違いなどをわかりやすく解説します。金融資産の平均保有額も紹介いたしますので、資産形成をしようと考えている方は参考にしてみてください。

目次

まずは、代表的な金融資産や実物資産との違いをみていきましょう。

金融資産の例は、以下のとおりです。

財布に入れたり自宅に保管したりしている現金や、金融機関の口座に預けている預貯金は、代表的な金融資産です。預貯金には「預金保険制度」による元本保証があり、たとえ金融機関が破綻しても預金者1人につき元本1,000万円と破綻日までの利息が保証されます。

株式は、企業が資金を調達するときに発行する有価証券です。株式を保有している人は株主となり、企業の重要な決議に投票できる権利を持ちます。また、企業の業績が好調なときは、配当金を受け取れることがあります。

債券は、国や企業などが資金を借り入れるときに発行する有価証券です。債券を購入した後は、満期となる償還日を迎えるまで発行体から利子が支払われます。また償還日を迎えたとき、発行体が破綻していなければ投資した元本を払い戻してもらえます。

投資信託は、投資家から集めた資金を1つにまとめ、運用のプロが国内外の株式や債券などに投資をする金融商品です。運用の成果として利益が生じたときは、投資金額に応じて投資家に分配されます。

貯蓄型の生命保険とは、簡単にいえば毎月の保険料が積み立てられる商品です。解約をしたときに解約返戻金や満期を迎えたときに満期保険金などを受け取れるものがあります。貯蓄機能がない掛け捨て型の生命保険は、原則として金融資産には含まれません。

実物資産とは、金銭的な価値がある形のある資産を指します。実物資産の例は、以下のとおりです。

金融資産は、紙やデータといった形で存在するため、そのものに価値があるわけではありません。そのため、実物資産よりも金融資産のほうが価値は変動しやすい傾向にあります。

たとえば株式は、発行している企業の業績や株式相場などの影響を大きく変動します。発行先の企業が倒産すると、無価値になるケースも珍しくありません。

その点、不動産や金などの実物資産は、金融資産よりも価格の変動幅が小さいため、世界情勢が変化したり金融危機が起こったりしても価格が暴落しにくいといわれています。

一方で、実物資産は金融資産よりも流動性は低く、現金化に時間がかかりやすいです。株式や投資信託などは売却をするとすぐに現金化できますが、不動産や金の場合は買い手を探す必要があるためです。

また、実物資産を取引するためには、多額の資金が必要となる傾向にあります。金融商品によっては数千〜数万円ほどの金額で取引できることもありますが、土地や建物などを購入するためには、一般的に数千万〜数億円の資金が必要です。

では、金融資産の一般的な保有額はいくらなのでしょうか。金融広報中央委員会の調査結果をもとに、金融資産保有額の平均値と中央値をみていきましょう。

平均値は、数値をすべて足した値をデータの個数で割って求めるのに対し、中央値はデータを小さい順に並べたときにちょうど真ん中に位置する値を指します。

平均値の場合、一部の極端な値の影響を受けて、算出結果が実態とかけ離れてしまうことがあります。その点、中央値であれば極端なデータの影響を受けにくいため、より実態に近い金融資産保有額を知ることが可能です。

金融広報中央委員会の調査によると、金融資産保有額の平均値と中央値は二人以上世帯と単身世帯で以下のとおり異なります。

| 平均値 | 中央値 | |

|---|---|---|

| 1世帯あたりの金融資産保有額 | 1,563万円 | 450万円 |

| 平均値 | 中央値 | |

|---|---|---|

| 1世帯あたりの金融資産保有額 | 1,062万円 | 100万円 |

※出典:金融中央広報委員会「令和3年 家計の金融行動に関する世論調査」

平均値と中央値のどちらも、二人以上世帯のほうが単身世帯よりも高い結果となりました。また、平均値と中央値で大きな差がある点も共通しており、二人以上世帯と単身世帯のどちらも高額な金融資産を保有する一部の世帯が、平均値を引き上げていると考えられます。

そのため、金融資産保有額は二人以上世帯450万円、単身世帯100万円がより実態に近い金額といえるでしょう。

続いて、世帯主の年齢ごとに金融資産保有額をみていきましょう。

| 平均値 | 中央値 | |

|---|---|---|

| 20歳代 | 212万円 | 63万円 |

| 30歳代 | 752万円 | 238万円 |

| 40歳代 | 916万円 | 300万円 |

| 50歳代 | 1,386万円 | 400万円 |

| 60歳代 | 2,427万円 | 810万円 |

| 70歳代 | 2,209万円 | 1,000万円 |

| 平均値 | 中央値 | |

|---|---|---|

| 20歳代 | 179万円 | 20万円 |

| 30歳代 | 606万円 | 56万円 |

| 40歳代 | 818万円 | 92万円 |

| 50歳代 | 1,067万円 | 130万円 |

| 60歳代 | 1,860万円 | 460万円 |

| 70歳代 | 1,786万円 | 800万円 |

※出典:金融中央広報委員会「令和3年 家計の金融行動に関する世論調査」

金融資産保有額の平均値は、二人以上世帯と単身世帯のどちらも60歳代が最も高い結果となりました。また、中央値が最も高いのは70歳代である点も共通しています。一方で、平均値と中央値のどちらも二人以上世帯のほうが、単身世帯よりも高くなっています。

老後生活を送っている人も多い60歳代の金融資産保有額の平均値は、二人以上世帯が2,427万円、単身世帯が1,860万円です。しかし、60歳代の中央値をみると二人以上世帯は810万円、単身世帯は460万円となっています。

老後資金として2,000万円ほどが必要であるといわれるなか、実態としては1,000万円以下の金融資産で老後生活を送っている人が多いと考えられます。

最後に、1世帯あたりの平均年収ごとに金融資産保有額の平均値と中央値をご紹介します。

| 平均値 | 中央値 | |

|---|---|---|

| 収入なし | 282万円 | 0万円 |

| 300万円未満 | 801万円 | 100万円 |

| 300万〜500万円未満 | 1,151万円 | 300万円 |

| 500万〜750万円未満 | 1,407万円 | 550万円 |

| 750万〜1,000万円未満 | 1,789万円 | 740万円 |

| 1,000万〜1,200万円未満 | 2,361万円 | 1,200万円 |

| 1,200万円以上 | 5,379万円 | 1,900万円 |

| 平均値 | 中央値 | |

|---|---|---|

| 収入なし | 637万円 | 0万円 |

| 300万円未満 | 722万円 | 62万円 |

| 300万〜500万円未満 | 1,035万円 | 213万円 |

| 500万〜750万円未満 | 1,834万円 | 730万円 |

| 750万〜1,000万円未満 | 4,639万円 | 2,570万円 |

| 1,000万〜1,200万円未満 | 6,528万円 | 1,000万円 |

| 1,200万円以上 | 8,690万円 | 4,460万円 |

※出典:金融中央広報委員会「令和3年 家計の金融行動に関する世論調査」

二人以上世帯と単身世帯のどちらも、年収が高くなるにしたがって金融資産保有額の平均値は増えています。とくに年収が1,200万円以上である場合、金融資産保有額の平均値は二人以上世帯が5,379万円、単身世帯が8,690万円という結果となりました。

年齢別に金融資産保有額をみると、二人以上世帯よりも単身世帯の方が全体的に高額でしたが、世帯収入別の結果については傾向が異なります。

年収が500万円未満の場合、金融資産保有額は平均値と中央値のどちらも二人以上世帯のほうが高いですが、年収が500万円以上になると単身世帯のほうが高くなっています。

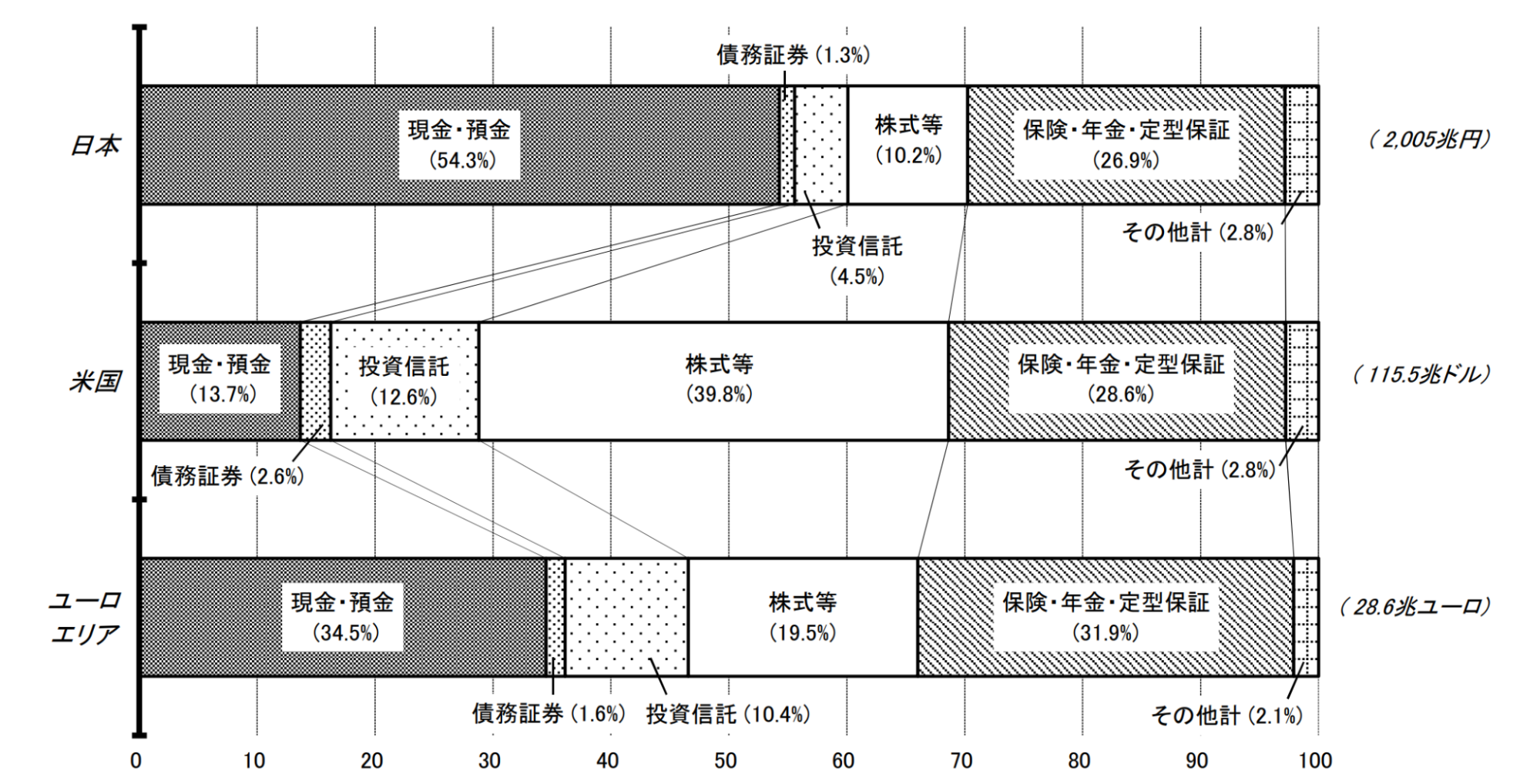

日本と諸外国では、保有している金融資産の種類や割合に違いはあるのでしょうか。日本銀行調査統計局の調査によると、日本と米国、ユーロエリアそれぞれにおける金融資産の構成割合は以下のとおりです。

調査結果をみると、日本人の保有する金融資産のうち、54.3%が現金や預金です。一方の米国では13.7%、ユーロエリアでは34.3%であるため、他国と比較して日本は現金・預金の保有割合が高いことがわかります。

ただし、日本が諸外国と比べて多くの現金や預金を持っているわけではありません。

日本の金融資産保有額は全体で2,005兆円であるため、現金と預金の金額を計算すると約1,088.7兆円となります。対して米国は、全体が115.5兆ドルであり、現金・預金の金額は約15.8兆ドルです。

仮に1ドル110円であった場合、米国の現金・預金の金額は日本円に換算すると1,738兆円となり、日本よりも高い金額となります。昨今の円安を考慮して1ドル135円として計算すると2,133兆円となるため、日本よりも米国のほうが多くの現金や預金を持っていると考えられます。

投資信託と株式等の保有割合の合計は、日本が14.7%であるのに対し、米国は52.4%、ユーロエリアは29.9%です。元本保証のない金融商品の保有割合は、日本よりも米国やユーロエリアのほうが高い結果となりました。

一方で、保険・年金・定型保証の保有割合は、日本が26.9%であるのに対し、米国は28.6%、ユーロエリアは31.9%であり、大きな差はみられませんでした。

資産を現金や預貯金のみで保有するのはおすすめできません。日本では歴史的な低金利が続いており、金融機関の口座に預けているお金には利息が付きにくくなっており、資産形成をするうえではあまり効率的といえないためです。

そのため、資産形成をするうえでは、現金や預貯金だけでなく、株式や投資信託などリスクがある代わりにリターンが期待できる金融商品も保有することが重要です。

かといって、株式や投資信託などの保有割合を高くしすぎると、経済状況や世界情勢などが変化したとき、資産価値が大きく下がってしまうかもしれません。そのため、預貯金のように元本保証がある資産もバランスよく保有することをおすすめします。

さらに不動産や金などの実物資産も保有できれば、リスクが分散されより安定的な資産形成が行いやすくなるでしょう。

もし現金や預貯金でしか資産を持っていないのであれば、まずは金融商品への投資を始めてはいかがでしょうか。たとえば投資信託であれば、運用をプロに任せられるだけでなく数千円から購入できるため、初心者でも投資を始めやすいです。

七十七銀行では、投資信託をはじめとした金融商品を用いた資産運用のご相談を承っております。これから投資をはじめようと考えている方や、資産形成の方法などでお悩みの方は、七十七銀行までお気軽にご相談ください。

金融資産は、現金や預貯金、株式、投資信託などが該当します。不動産や貴金属などの実物資産よりも現金化しやすく少額での取引も可能である反面、社会情勢や経済の動向などで価値が変動しやすいという特徴があります。

資産形成をする際は、現金や預貯金だけでなく、投資信託や株式などさまざまな種類の資産を保有することが大切です。また、分散して資産形成をしていきたいのであれば、不動産や金などの実物資産も保有するとよいでしょう。

【七十七銀行 関連ページ】

【参考サイト】

※この記事は2023年1月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする