定期預金は、一定期間お金を預ける預金商品です。普通預金より自由に引き出しにくい一方で、金利が高めに設定される場合があります。

安全性を重視してお金を管理したい方や、使う時期が決まっている資金を分けておきたい方にとって、定期預金は選択肢のひとつです。

一方で、満期前に解約すると利息が少なくなる場合があります。また、物価上昇が進むと、お金の実質的な価値が目減りする可能性もあります。

本記事では、定期預金のメリット・デメリット、普通預金との違い、選び方を解説します。自分のお金の目的に合う預け方を考えていきましょう。

目次

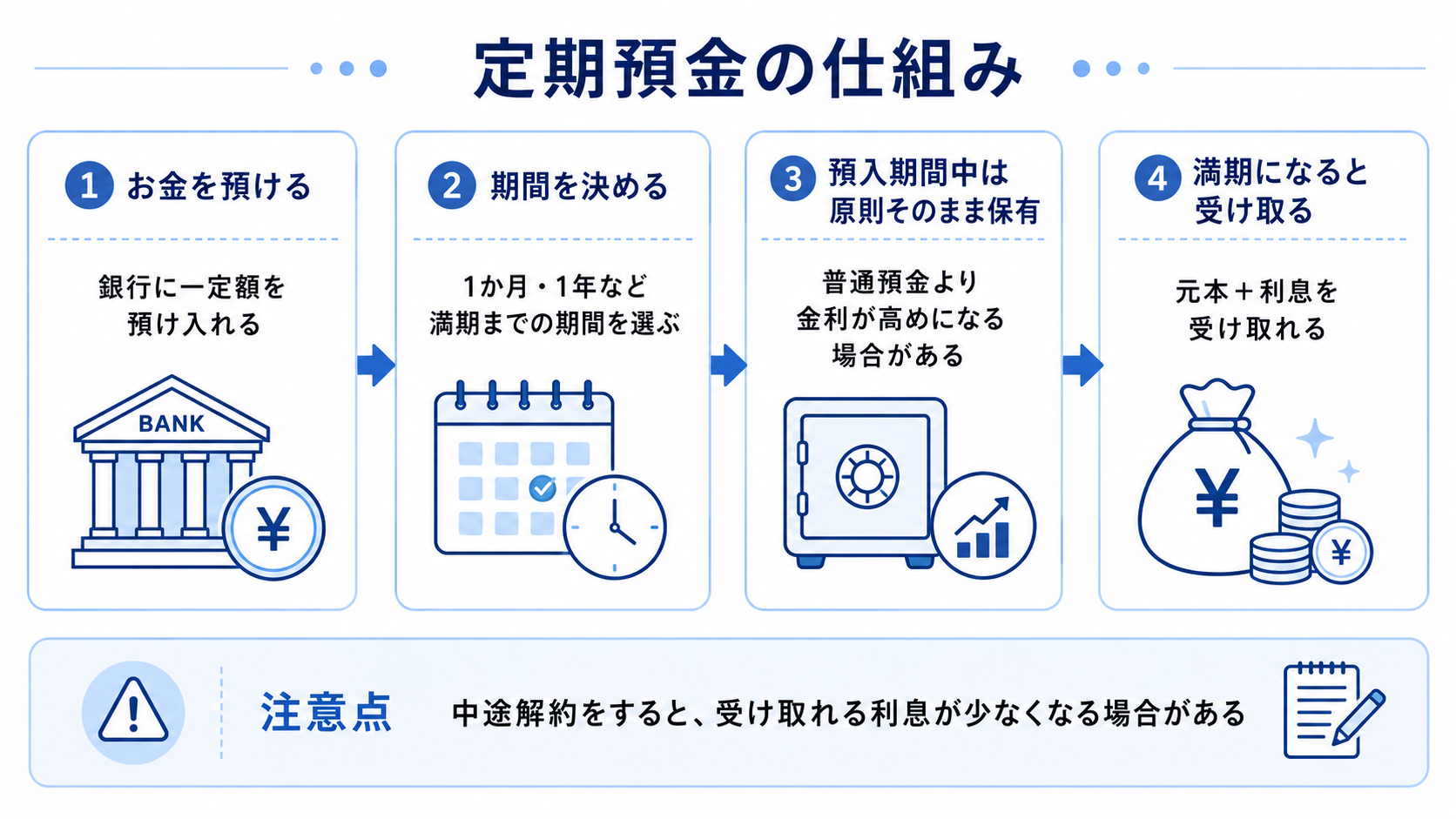

定期預金とは、あらかじめ決めた期間、お金を預け入れる預金です。預入期間は、1か月、3か月、1年、3年など、金融機関や商品によって異なります。

普通預金は、必要なときに引き出しやすい預金です。一方、定期預金は満期まで預ける前提があるため、自由に使いやすいお金の管理には向きにくい面があります。

その代わり、定期預金は普通預金より金利が高めに設定される場合があります。ただし、金利は金融機関、預入期間、キャンペーンの有無などで変わります。

定期預金は、預金保険制度の対象です。預金保険機構によると、定期預金や利息の付く普通預金などは、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されます。

ただし、1,000万円を超える部分は、破綻した金融機関の財産の状況に応じて支払われるため、一部カットされる場合があります。まとまった資金を預ける場合は、保護範囲も確認しましょう。

定期預金と普通預金は、どちらもお金を預ける方法です。ただし、使いやすさや金利、向いているお金の種類に違いがあります。

| 比較項目 | 普通預金 | 定期預金 |

|---|---|---|

| 預入期間 | 決まっていない | あらかじめ期間を決める |

| 引き出しやすさ | いつでも引き出しやすい | 満期前の引き出しは中途解約が必要 |

| 金利 | 一般的に低め | 普通預金より高めの場合がある |

| 向いているお金 | 生活費、急な出費に備えるお金 | 当面使わないお金、使う時期が決まっているお金 |

日常の生活費や急な出費に備えるお金は、普通預金で管理するのが自然です。使う時期がある程度決まっているお金や、当面使わないお金は、定期預金で分けて管理する方法があります。

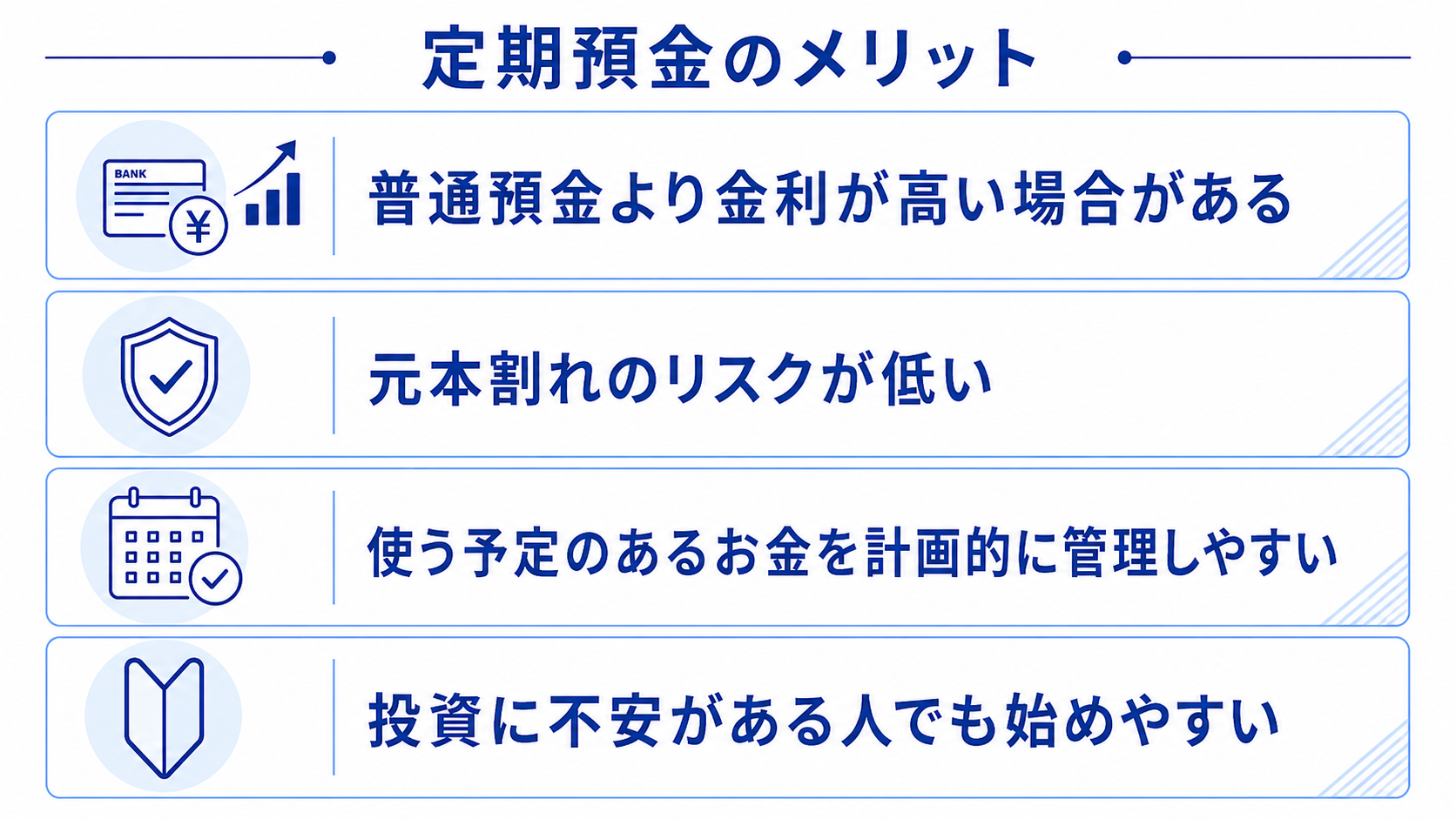

定期預金には、安心してお金を預けやすいというメリットがあります。

株式や投資信託のように日々値動きを気にする必要がなく、使う予定のあるお金を計画的に管理しやすい点も特徴です。

ここでは、定期預金の主なメリットを4つに分けて見ていきましょう。

定期預金は、普通預金より金利が高めに設定される場合があります。

普通預金は、生活費の支払いや急な出費に使いやすい預金です。一方、定期預金は「一定期間は預けておく」前提があるため、普通預金よりも高い金利がつく場合があります。

ただし、定期預金の金利は金融機関や預入期間によって異なります。キャンペーン金利が適用される商品もありますが、対象期間や預入金額などに条件が付く場合もあるでしょう。

預け入れ前には、金利だけでなく、対象条件や満期後の扱いも確認することが大切です。

定期預金は、預けたお金を大きく減らしたくない方に向いています。

株式や投資信託は、運用状況によって価格が変わります。そのため、購入したときより価値が下がる可能性があります。

一方、通常の円定期預金は市場の値動きによって元本が増減する商品ではありません。相場の変動を気にせず、お金を預けやすい点がメリットです。

また、定期預金は預金保険制度の対象です。万が一、金融機関が破綻した場合でも、一定の範囲内で元本と利息等が保護されます。

ただし、保護には上限があります。大きな金額を預ける場合は、対象範囲を確認しておきましょう。

定期預金は、将来使う予定があるお金を分けて管理したいときに役立ちます。

例えば、子どもの教育資金、車の購入資金、住宅購入の頭金、リフォーム資金などです。使う時期がある程度決まっているお金は、生活費と分けておくと管理しやすくなります。

普通預金に入れたままだと、日々の支出と混ざってしまう場合があります。気づかないうちに使ってしまう心配もあるでしょう。

定期預金に分けておけば、「このお金は数年後に使うもの」と意識しやすくなります。計画的にお金を残しておきたい方にとって、使いやすい預け方です。

定期預金は、投資に不安がある方でも利用しやすい商品です。

株式や投資信託は、値上がりによる利益を期待できる一方で、元本割れのリスクがあります。価格が日々変動するため、慣れていない方には不安に感じる場面もあるでしょう。

定期預金は、値動きを確認し続ける必要がありません。預入期間や金利を確認して預けるため、仕組みも比較的わかりやすいです。

ただし、定期預金は大きくお金を増やすための商品ではありません。安心して置いておくお金は定期預金、長期的に増やしたいお金は投資も含めて考えるなど、目的に応じた使い分けが大切です。

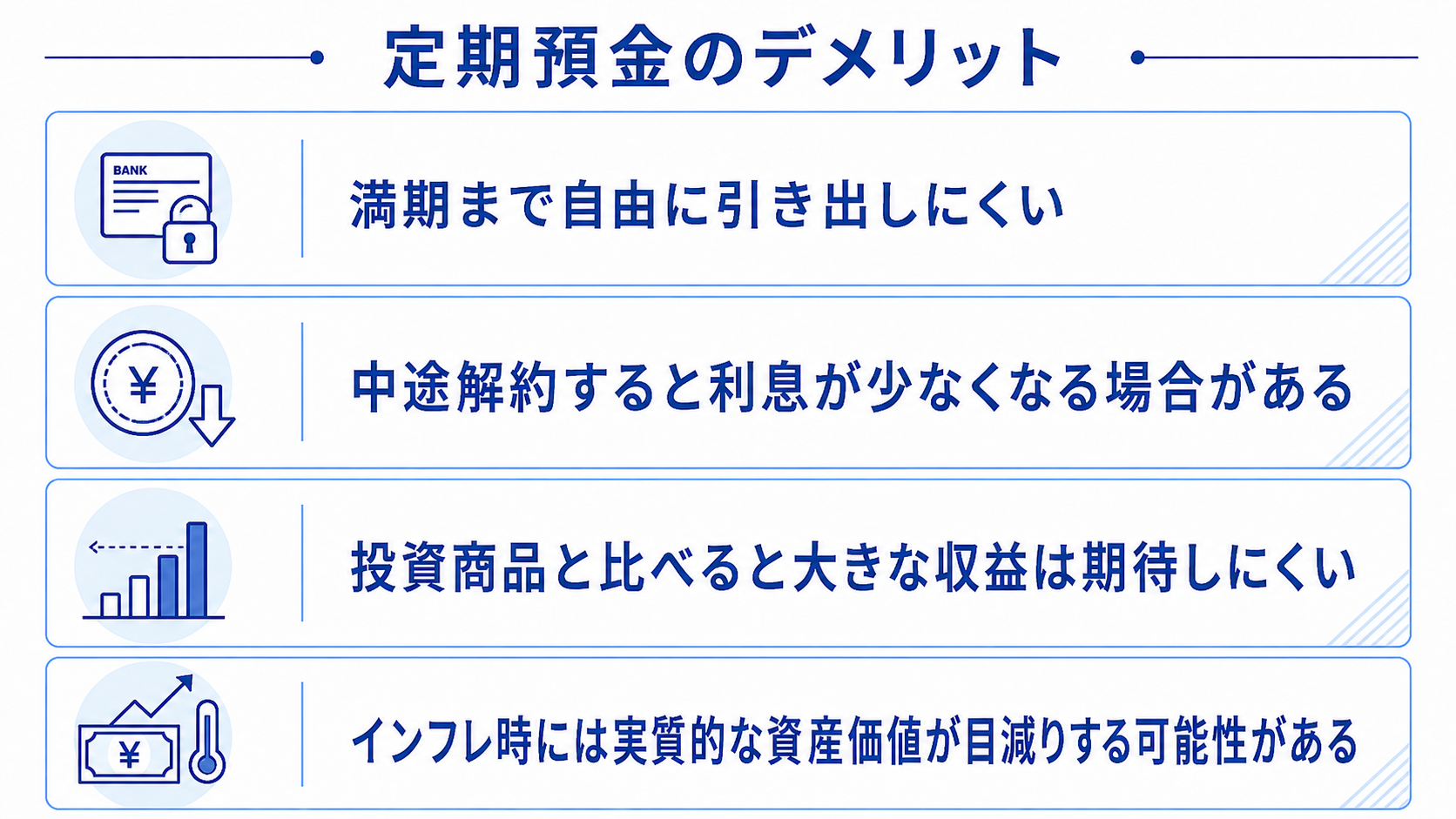

定期預金は安心して預けやすい一方で、いくつか注意したい点もあります。

特に気をつけたいのは、満期まで自由に引き出しにくい点です。また、中途解約をすると受け取れる利息が少なくなる場合もあります。

定期預金を始める前に、メリットだけでなくデメリットも確認しておきましょう。

定期預金は、あらかじめ期間を決めてお金を預ける商品です。そのため、普通預金のように、必要なときにすぐ引き出す使い方には向いていません。

例えば、急な医療費や家電の買い替えなどでお金が必要になった場合、満期前に中途解約しなければならないケースがあります。

生活費や急な出費に備えるお金まで定期預金に入れてしまうと、いざというときに困る可能性があります。

すぐに使う予定のあるお金は普通預金に残し、当面使わないお金を定期預金に回すと安心です。

定期預金は、満期前でも中途解約できます。

ただし、中途解約をすると、預け入れ時に予定していた金利が適用されないケースがあります。代わりに、中途解約用の低い金利が使われる場合があるためです。その場合、満期まで預けたときよりも、受け取れる利息は少なくなります。

定期預金は、中途解約しても元本そのものは減りません。ただし、予定していた利息を受け取れない可能性はあります。預け入れる前に、中途解約できるか、解約時の金利はどうなるかを確認しておきましょう。

定期預金は、安全性を重視しやすい商品です。

一方で、株式や投資信託のように、大きな利益を狙う商品ではありません。預けたお金を守りながら、少し利息を受け取るイメージに近いでしょう。

そのため、老後資金などを長期的に増やしたい場合は、定期預金だけでは物足りない可能性があります。

ただし、投資商品には元本割れのリスクがあります。そのため無理に投資を始める必要はありません。

大切なのは、お金の目的に合わせて置き場所を分けることです。安全に保管したいお金は定期預金、長期で増やしたいお金は投資も含めて考えるとよいでしょう。

インフレとは、モノやサービスの価格が上がることです。インフレが進むと、同じ1万円でも買えるものが少なくなります。つまり、お金の価値が実質的に下がる可能性があります。

定期預金に利息が付いても、物価の上昇に追いつかない場合があります。例えば、預金金利より物価上昇率のほうが高いと、お金の額面は増えても、買えるものは減るかもしれません。

そのため、定期預金だけに偏ると、将来のお金の価値を守りにくい場合があります。

すぐ使うお金、数年後に使うお金、長期で増やしたいお金に分けて、普通預金や投資商品との使い分けを考えることが大切です。

定期預金を始める前に、途中でお金が必要になった場合と、満期を迎えた後の扱いを確認しておきましょう。

「必要になったらすぐ解約できるのか」「満期後は自動で継続されるのか」を知らないまま預けると、あとで戸惑う可能性があります。

事前にルールを確認しておけば、自分のお金の予定に合わせて利用しやすくなります。

定期預金は、満期まで預けることを前提とした商品です。

ただし、急な出費があった場合に、多くの商品で中途解約ができます。中途解約とは、満期を迎える前に定期預金を解約することです。

中途解約の可否や手続き方法、解約時に適用される金利は、金融機関や商品によって異なります。なかには、解約に条件がある商品もあります。

そのため、預け入れる前に「途中で解約できるか」「解約した場合の利息はどうなるか」を確認しておきましょう。

定期預金は、満期を迎えた後のお金の扱いも確認しておきましょう。

満期後の扱いには、元金と利息を普通預金で受け取る方法や、同じように定期預金として自動継続する方法があります。自動継続は、元金のみを再度預け入れる方法(元金継続)と、元金と利息をあわせて預け入れる(元利金継続)に分かれます。

自動継続を選ぶと、満期後に再び定期預金として預け入れます。ただし、継続後の金利は、最初に預けたときと同じとは限りません。

金利が変わっていたり、近いうちにお金を使う予定ができていたりする場合は、継続しないほうがよいケースもあります。

満期を迎えたら放置せず、金利や資金予定に合わせて見直しましょう。迷う場合は、銀行の窓口や相談サービスで確認するのもひとつの方法です。

定期預金を選ぶときは、金利の高さだけで決めないことが大切です。

金利が高く見えても、預入期間や最低預入金額、キャンペーン条件が自分に合わない場合があります。また、まとまったお金を預ける場合は、預金保険制度の対象範囲も確認しておきたいポイントです。ここでは、定期預金を選ぶときのポイントを解説します。

定期預金には、1か月、3か月、1年、3年、5年など、さまざまな預入期間があります。

金利が高いという理由だけで長い期間の商品を選ぶと、使いたい時期にお金を引き出しにくくなる場合があります。

例えば、子どもの進学、車の買い替え、住宅リフォームなどは、お金が必要になる時期がある程度決まっています。その時期と預入期間が合っているかを確認しましょう。

満期前に解約すると、予定より利息が少なくなる場合があります。金利だけでなく、「いつまで預けられるか」も大切な判断材料です。

定期預金には、最低預入金額や対象者の条件が付いている場合があります。

キャンペーン金利の商品では、対象期間や預入方法を限定しているケースもあります。例えば、新規口座開設者限定、インターネットバンキング限定、退職金限定などです。

高い金利だけを見て申し込むと、条件を満たせない可能性があります。事前に、自分が対象になるかを確認しておきましょう。

また、満期後に通常金利へ戻る場合もあります。自動継続を選ぶ場合は、継続後の金利や条件も見ておくと安心です。

※具体的な最低預入金額やキャンペーン条件は、金融機関ごとに異なります。詳細は各金融機関にてお確かめください。

定期預金は、預金保険制度の対象です。

金融機関が破綻した場合でも、一般預金等は1金融機関ごとに預金者1人あたり元本1,000万円までと、破綻日までの利息等が保護されます。

ただし、1,000万円を超える部分は、破綻した金融機関の財産の状況に応じて支払われるため、一部カットされる可能性があります。退職金や相続資金など、まとまったお金を預ける場合は注意が必要です。

大きな金額を預けるときは、複数の金融機関に分ける方法も選択肢になります。ただし、どの管理方法が合うかは、資金額や使う予定によって異なります。迷う場合は、銀行で相談しながら考えるとよいでしょう。

定期預金は、安心してお金を預けたい方にとって使いやすい商品です。一方で、いつでも自由に引き出したいお金や、大きく増やしたいお金には向かない場合があります。

ここでは、定期預金を検討しやすい人と、慎重に考えたい人を整理します。

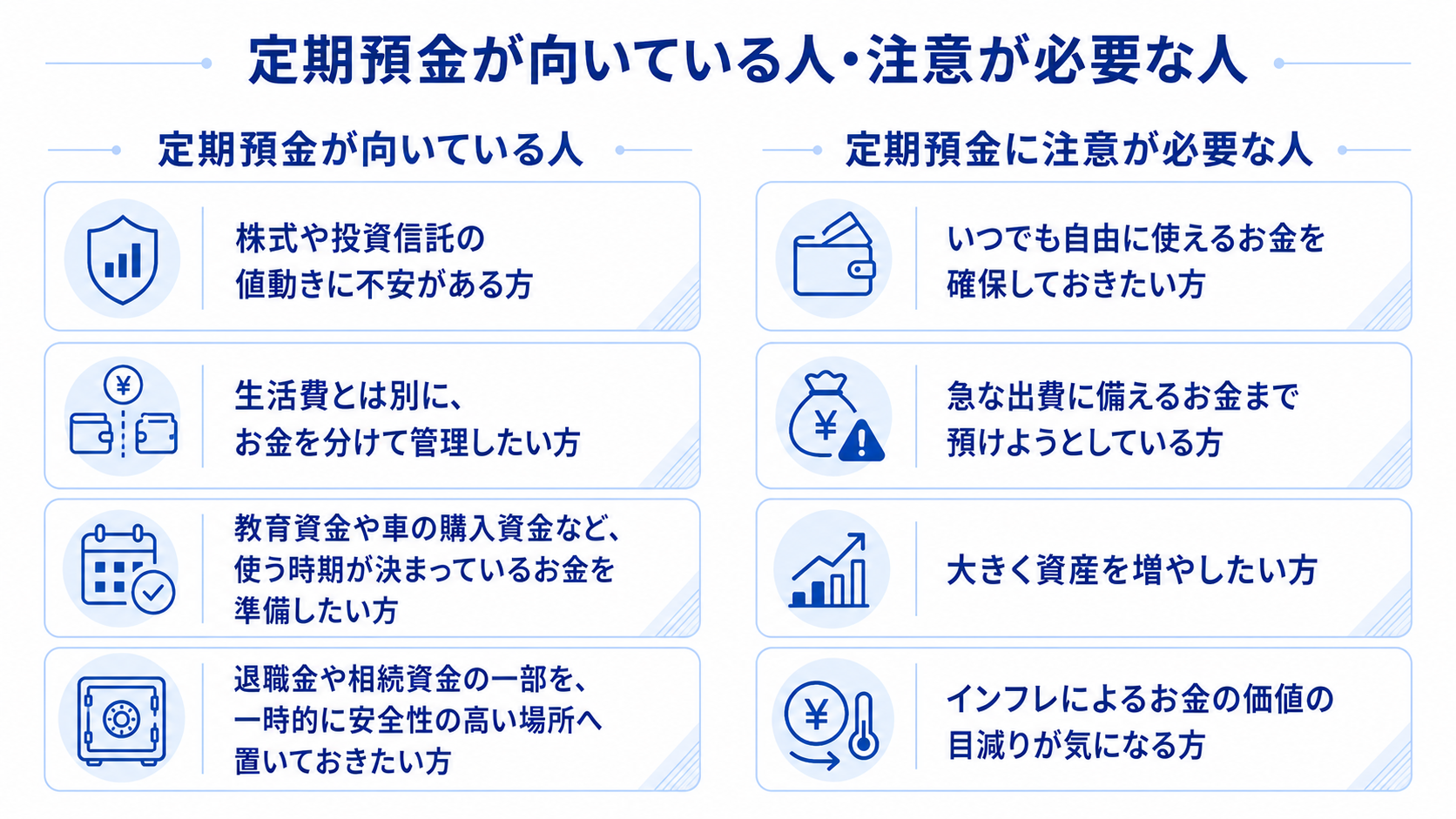

定期預金は、当面使う予定のないお金を、安全性を重視して管理したい方に向いています。

具体的には、次のような方が検討しやすいでしょう。

定期預金は、生活費と分けて管理できるため、「必要なときまで使わずに残しておきたい」という場合に役立ちます。

ただし、まとまった金額を預けるときは、預金保険制度の保護範囲を確認しておきましょう。

一方で、次のような方は定期預金に預けすぎないよう注意が必要です。

生活費や急な出費に備えるお金は、普通預金で管理するほうが使いやすいでしょう。定期預金に入れすぎると、必要なときに中途解約が必要になる場合があります。

また、定期預金は安全性を重視しやすい一方で、高い収益を狙う商品ではありません。

すぐ使うお金は普通預金、使う時期が決まっているお金は定期預金、長期で増やしたいお金は投資商品も含めて考えるなど、目的別に使い分けることが大切です。

定期預金を始める前に、まずはお金を目的別に分けて考えましょう。

同じ預金でも、生活費に使うお金と、数年後に使うお金では、適した置き場所が異なります。すべてを定期預金に入れるのではなく、使う時期や目的に合わせて分けることが大切です。

日常的に使うお金は、普通預金で管理するのが基本です。

例えば、次のようなお金は、必要なときにすぐ引き出せる状態にしておくと安心です。

これらのお金まで定期預金に入れてしまうと、必要なときに中途解約が必要になる場合があります。

定期預金は、すぐ使うお金ではなく、当面使わないお金に向いた預け方です。まずは普通預金に残しておく金額を決めてから、定期預金に回すお金を考えましょう。

使う時期がある程度決まっているお金は、定期預金で分けて管理する方法があります。

例えば、次のようなお金です。

生活費と分けておくことで、「このお金は将来使うためのもの」と意識しやすくなります。日々の支出と混ざりにくく、目的に向けて準備しやすい点もメリットです。

ただし、予定より早くお金が必要になる可能性もあります。預け入れる前に、中途解約の条件や満期後の扱いを確認しておきましょう。

老後資金など、長期で増やしたいお金は、定期預金だけでなく投資も含めて考える方法があります。

定期預金は安全性を重視しやすい一方で、大きく増やす目的には向きにくい商品です。そのため、長い期間使う予定のないお金は、NISAや投資信託なども選択肢になります。

ただし、投資商品は預金とは異なり、元本割れのリスクがあります。無理に投資を始める必要はありません。

大切なのは、お金の目的に合わせて置き場所を分けることです。

このように整理すると、自分に合うお金の管理方法を考えやすくなります。

定期預金に預ける金額や期間で迷う場合は、銀行で相談する方法もあります。

「いくら預けるか」「どのくらいの期間にするか」「満期後はどうするか」は、自分だけでは判断しにくい場合もあるでしょう。

銀行では、定期預金だけでなく、普通預金や資産運用との使い分けも確認できます。

銀行では、預ける金額、預入期間、満期後の扱いなどを確認できます。中途解約の可能性がある場合も、事前に相談しておくと判断しやすくなります。

また、キャンペーン金利には、対象期間や預入方法などの条件が付く場合があります。自分が条件を満たしているかも、見ておきましょう。

不安がある場合は、利用予定の銀行窓口や公式サイトを確認してみることが大切です。

銀行では、定期預金だけでなく、普通預金、投資信託、NISAなどを含めて相談できる場合があります。

お金は、目的によって適した置き場所が変わります。教育資金、住宅資金、老後資金、退職金などは、必要な時期や金額もそれぞれ異なります。

目的別に整理すると、定期預金に向くお金と、別の方法を検討したほうがよいお金が見えやすくなるかもしれません。

定期預金は、「お金を大きく増やす」よりも、「使う予定のあるお金を安全に置いておく」ために向いている預金です。

例えば、数年後の教育資金や車の購入資金、リフォーム費用など、使う時期がある程度見えているお金は、普通預金と分けて管理しておくと安心です。日々の支出にまぎれて、気づかないうちに使ってしまう心配も減らせます。

一方で、すぐに使う生活費や急な出費に備えるお金まで定期預金に入れてしまうと、必要なときに引き出しにくくなる場合があります。また、長期的に資産を増やしたいお金は、定期預金だけでなく、投資信託やNISAなども含めて考える視点が必要です。

大切なのは、「このお金はいつ使うのか」「減らしたくないお金なのか」「増やしたいお金なのか」を分けて考えることです。

目的に合わせてお金の置き場所を整理すれば、定期預金をより納得して活用しやすくなります。判断に迷う場合は、銀行で相談しながら、自分に合う預け方を考えてみましょう。

【七十七銀行 関連ページ】

普通預金・定期預金

※この記事は2026年5月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする