「クレジットカードは不安…」「デビットカードってどう使えばいいの?」 そんな疑問や不安を解消するために、本記事ではデビットカードの仕組みから実際の使い方、注意点、申し込み方法までをやさしく解説します。

目次

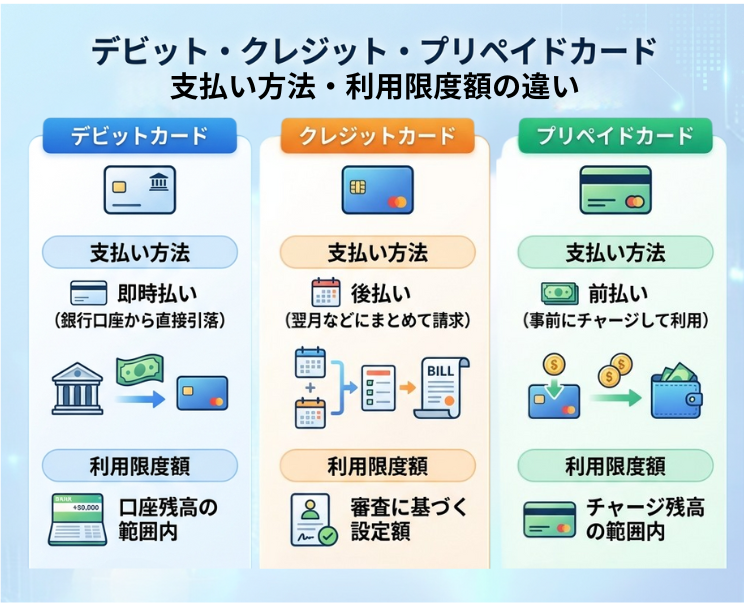

デビットカードは、銀行口座と直結している即時決済型のカードです。使った瞬間に口座から利用金額が引き落とされるため、現金とほぼ同じ感覚で利用できます。

クレジットカードのような後払いではないため、使いすぎを防止できる点で高く評価されています。ここでは、デビットカードの基本構造と他のキャッシュレス決済との違いをわかりやすく解説します。

デビットカードは、支払いと同時に指定の銀行口座から利用額が引き落とされる仕組みです。利用限度額は口座残高が上限となり、事前のチャージや与信審査も不要です。

利用履歴は即時に反映され、支出状況をその場で確認できます。中学生を除く15歳以上から申し込めるカードが多く見られるため、未成年者や高齢者にも向いています。国際ブランド付きであれば、国内外の加盟店で広く利用できます。

デビットカードは銀行口座からの即時払い、クレジットカードは後払い、プリペイドカード(チャージ型)は事前に任意のお金をカードにチャージと、それぞれ仕組みが異なります。

クレジットカードは信用枠の範囲内で買い物ができ、後日まとめて引き落とされます。プリペイドカードはあらかじめ入金した分だけ利用が可能です。デビットカードはチャージ不要かつ即時決済のため、現金に近い感覚で使えるのが特長です。

デビットカードは、即時引き落としという仕組みにより、家計管理のしやすさや安心感を提供します。一方で、分割払いや一部の加盟店での利用に制限があるなど、注意点も存在します。この章では、利用前に理解しておきたい長所と短所について具体的に紹介します。

デビットカードには3つの大きなメリットがあります。

まず、使いすぎを防げる点です。利用金額は銀行口座の残高以内に限定されるため、借金や後払いの心配がありません。支払いのたびに通知が届き、即時に履歴が反映されるため、家計簿をつける手間も軽減されます。

次に、審査がないため、クレジットカードを持てない未成年や学生、専業主婦でも発行しやすい点が挙げられます。多くの銀行で15歳以上(中学生を除く)から申込みが可能です。

さらに、国際ブランド付きのカードなら海外でも利用できます。ショッピングだけでなく、ATMでの現地通貨の引き出しにも対応しており、旅行時の両替の手間を省けます。

デビットカードの利用にはいくつかの注意点も存在します。

デビットカードでの支払いは一括払いに限られており、分割払いやリボ払い、ボーナス払いといった選択肢はありません。高額な商品を購入する際には注意が必要です。

また、口座残高を超える金額は支払えません。なお、一部の銀行では、自分で一日の利用上限額を設定できる場合があります。この上限が口座残高より低いと、その範囲内でしか利用できません。

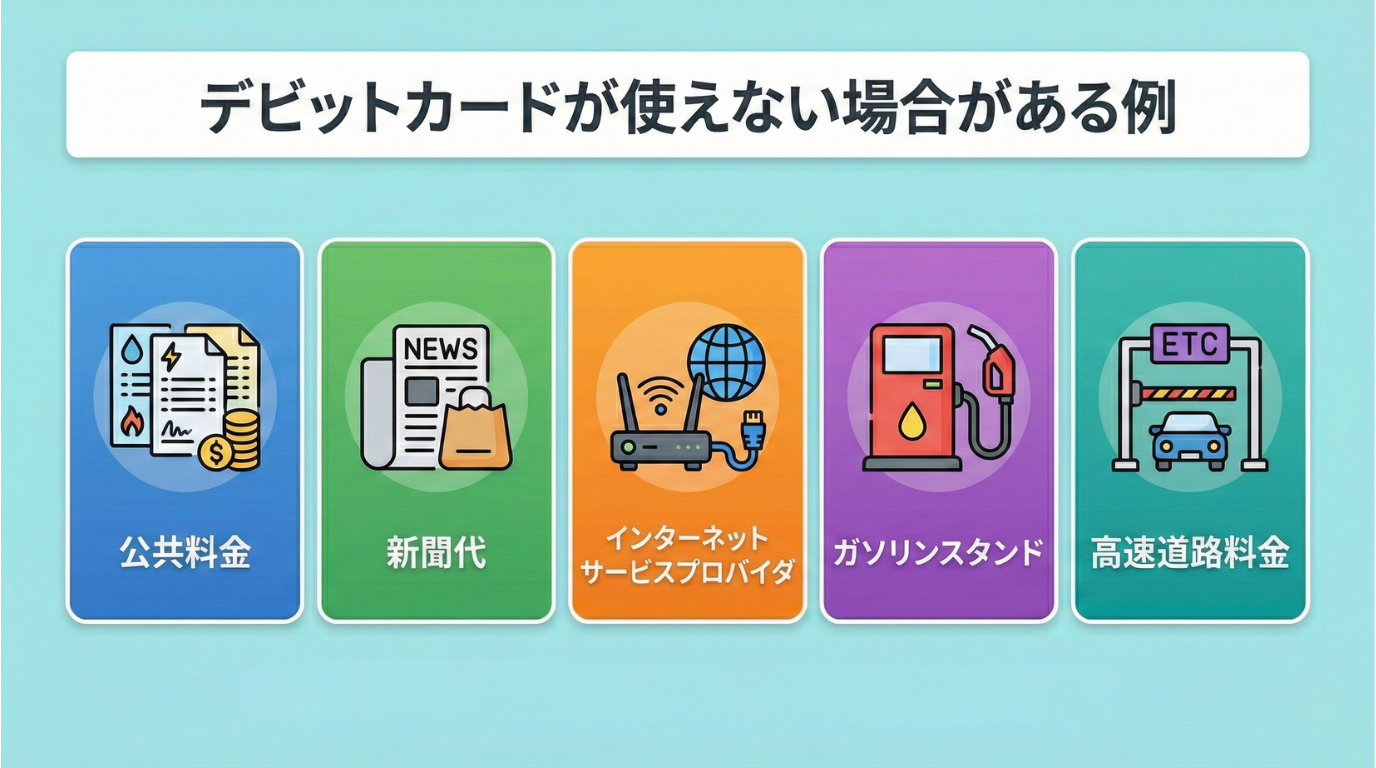

さらに、一部の業種では利用が制限されます。たとえば、ガソリンスタンドや高速道路のETC、ホテルの宿泊予約、月額サービスの引き落としなどで利用できないケースがあります。

デビットカードは、店舗・ネット・海外などさまざまな場面で活用できる柔軟な決済手段です。ここでは、代表的な活用シーンを解説します。

実店舗では、デビットカードをクレジットカードと同様の手順で利用できます。レジでカードを提示し、「カード払いで」と伝えると支払いが案内されます。必要に応じて暗証番号の入力かサインを行い、決済が完了します。

タッチ決済対応カードに対応していれば、専用端末にカードをかざすだけで支払いが完了します。また、電子マネーに対応したカードをスマートフォンに登録しておけば、カードを持ち歩かなくてもスマホで決済が可能です。

ただし、端末や取引金額によっては暗証番号の入力が求められる場合があるため、念のためカードは携帯しておくと安心です。

ネットショッピングでは、クレジットカードと同様の手順でデビットカードが使えます。決済画面で「クレジットカード払い」を選択し、カード番号・有効期限・名義人・セキュリティコードを入力するだけで決済が可能です。

なお、デビットカードは即時引き落としのため、注文確定後すぐに紐付いている銀行口座から引き落とされます。また、一部の通販サイトでは、定期購入や予約商品の支払いに非対応の場合があるため、利用前に対応状況を確認しましょう。

国際ブランド付きのデビットカードであれば、海外でもショッピングや現地ATMで利用可能です。ショッピングではカードを提示するだけで支払いができます。現地通貨での金額が、為替レートに基づき円換算され、即時に口座から引き落とされます。

ATMで現金を引き出す場合は、カードを挿入し、暗証番号を入力して「Withdrawal(出金)」を選択します。ATMには対応ブランドが表示されているので確認しましょう。ATM手数料や為替手数料がかかるため、利用前に手数料体系を確認しておくと安心です。

デビットカードは多くのシーンで利用可能ですが、すべての店舗・サービスで使えるわけではありません。利用できる場面と、制限があるケースを事前に把握しておくことで、スムーズな支払いとトラブルの回避につながります。この章では、代表的な使用例と、使えないケースの原因や対応策について解説します。

デビットカードは、付帯している国際ブランドの加盟店であれば、基本的に問題なく利用できます。利用可能な店舗は以下のとおりです。

クレジットカードに近い使い勝手を持ちつつ、口座残高の範囲内で管理できるため、日常の支払い手段として非常に実用的です。

以下のような場面ではデビットカードが利用できない、または一部制限される可能性があります。

これらは、後払いまたは事前承認が必要な決済方式に依存しているため、即時引き落としのデビットカードとは相性が良くありません。そのほか、一部の月額契約や予約型サービス(ジム、ホテル、レンタカーなど)でも使えない場合があるため、事前に店舗やサービス提供者へ利用可否を確認することが重要です。

デビットカードは便利で安全性の高い決済手段ですが、利用の仕組み上、他のカードとは異なる制約も存在します。トラブルを未然に防ぎ、安心して利用を継続するためには、事前に特性を正しく理解しておくことが重要です。ここでは、利用時に特に注意したいポイントを紹介します。

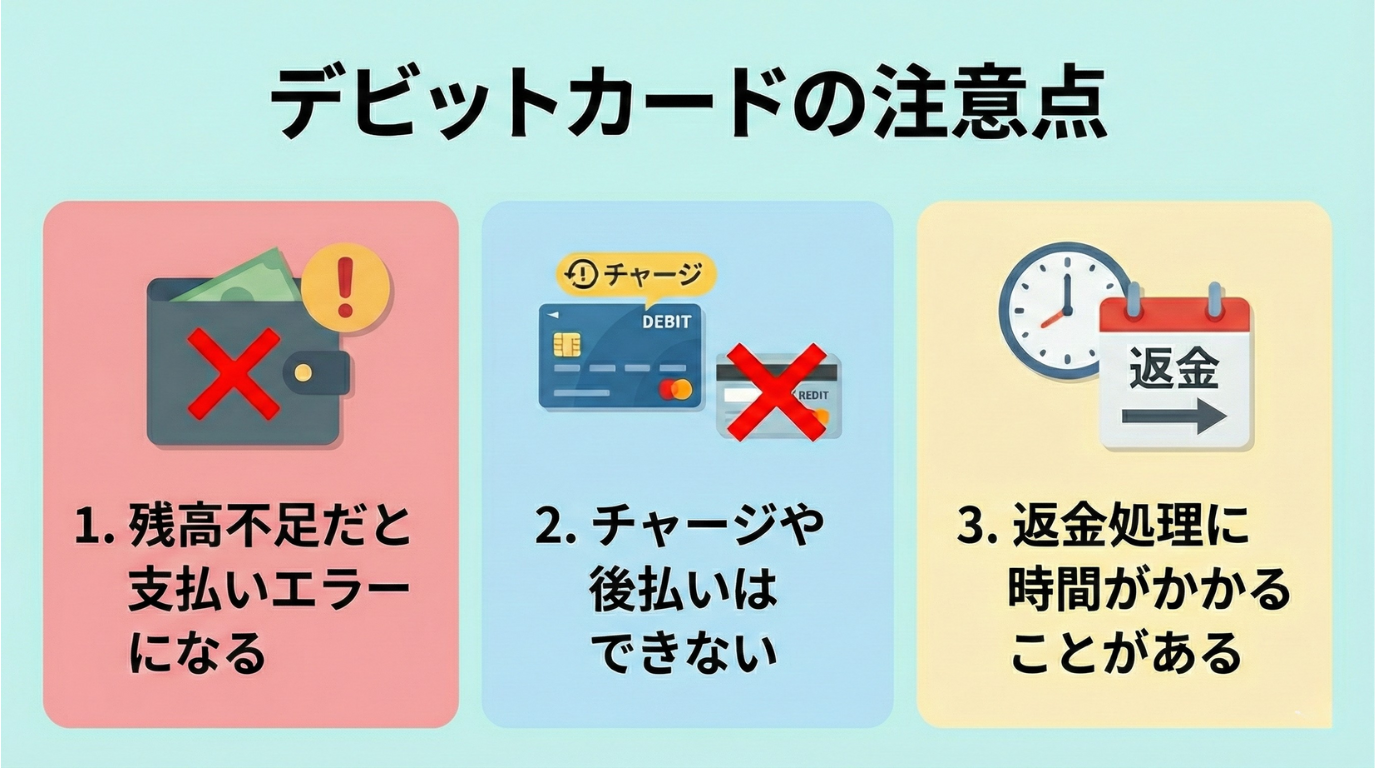

デビットカードは、支払いと同時に銀行口座から利用金額が即時に引き落とされる仕組みです。そのため、口座残高が支払額を下回っている場合は、決済がエラーとなります。

特に、公共料金やサブスクリプションなど継続課金型の支払いでは、引き落としタイミングで残高不足が原因でサービス停止につながる可能性があります。利用前には、アプリやインターネットバンキングで残高確認を行う習慣をつけましょう。

デビットカードは、プリペイドカードのようにチャージして使う形式ではありません。また、クレジットカードのような後払い機能も備えていません。

そのため、「必要なときにチャージして支払う」や「来月まとめて払う」といった支払方法は選択できず、すべての支払いが即時引き落としとなります。クレジットカードや電子マネーなど、用途に応じた他の決済手段との併用が有効です。

返品やキャンセル時、クレジットカードとは異なり、デビットカードでは一度引き落とされた金額が後日返金される形式となります。そのため、店舗側の処理が完了するまで、実際に口座へ返金が反映されるまでに時間がかかることがあります。

返金には2日から最大2か月程度かかることがあり、即時の現金返却には対応していません。特に高額商品のキャンセル時には、資金計画に影響が出る可能性があるため注意が必要です。返金状況については、カード発行会社や銀行のサポート窓口に確認しましょう。

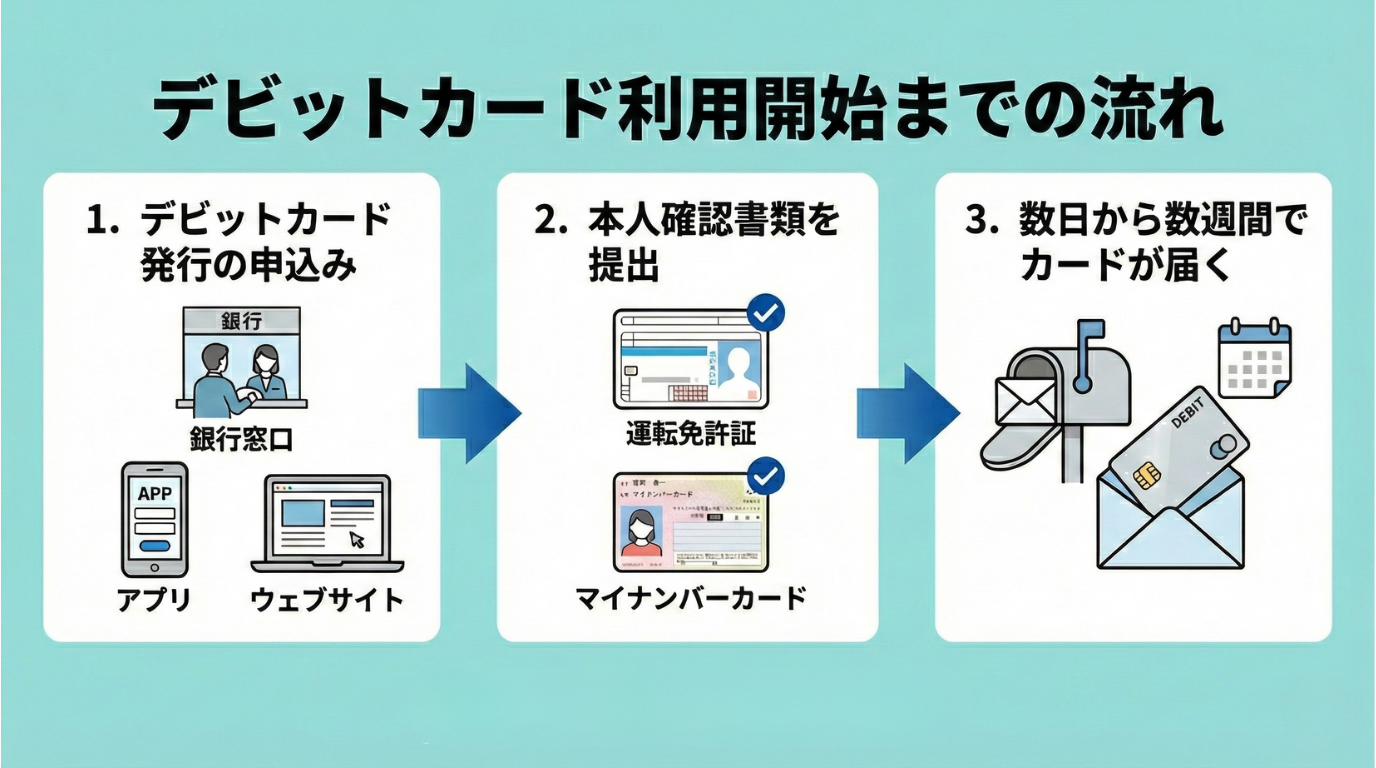

デビットカードを利用するには、銀行口座を開設し、デビットカード発行の申込みを行います。申込みは銀行窓口、アプリ、またはウェブサイトなどから可能です。

申込書に必要事項を記入し、本人確認書類(運転免許証、マイナンバーカード等)を提出すると、数日から数週間でカードが届きます。発行後にアプリを使用する場合は連携を行いましょう。

一部のデビットカードはキャッシュカード一体型となっており、提携ATMを利用して現金の入出金や残高確認が可能です。特に、アプリ連携型サービスでは、ATM操作に加えて、スマホ上で残高や利用履歴をリアルタイムで確認できます。

ATMを利用する際は、通常のキャッシュカード同様に操作すれば問題ありません。セキュリティの観点から、ATM利用時も周囲への注意が必要です。

デビットカードの利用にあたって、特に初心者の方が不安に感じやすいポイントについて、Q&A形式でわかりやすく解説します。

A:一概にどちらが良いかは言えません。使い方や目的に応じて選びましょう。

デビットカードは「即時決済型」で使いすぎを防げるため、家計管理の強い味方になります。一方で、分割払いや一部のサービスに対応していないため、柔軟な支払いが必要な場合はクレジットカードが便利です。

A:原因を確認して、落ち着いて対処しましょう。主な原因と対応策は以下です。

デビットカードを気軽に試してみたい方、安心感と利便性の両立を重視したい方には、七十七銀行のデビットカードがおすすめです。

七十七銀行では、お客様のスタイルに合わせて選べる2種類のデビットサービスを提供しています。どちらも口座から即時引き落としのため、使いすぎの心配がなく、安心感と利便性を両立したスマート決済が可能です。

J-Debitは、特別な申し込みが不要で、お客様がお持ちの七十七銀行のキャッシュカードそのものに付帯している国内デビットサービスです。

新規申込や年会費は一切かかりません。国内の「J-Debit」マークのある加盟店で利用でき、決済時には暗証番号の入力が必要となるため、高いセキュリティでお使いいただけます。

既に口座をお持ちで、国内の日常的なお買い物で気軽にデビット機能を試したい方におすすめのサービスです。

年会費は一切不要・キャッシュカードそのものに付帯!77JCBデビットカードは、国内外のJCB加盟店で利用できるデビットカードで、別途お申し込みが必要です。高い利便性を持ち、国内外のJCB加盟店やネットショッピングで利用できるほか、現地ATMでの海外通貨の引き出しにも対応しています。

また、不正利用を防ぐICチップを搭載しているため、高いセキュリティを実現しています。ご利用に応じてOki Dokiポイントがたまる特典もあり、お得にお買い物が可能です。キャッシュレスを本格的に始めたい方、または海外旅行やネットショッピングなど幅広いシーンで利用したい方に特におすすめです。

国内外のJCB加盟店・ネットショッピングで利用可能【七十七銀行 関連ページ】

※この記事は2025年11月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする