近年、車の購入方法として人気を集めているのが、残価設定ローンです。

残価設定ローンを利用することで、マイカーローンよりも毎月の返済額を抑えられます。一方で、走行距離やカスタマイズに制限が設けられるなどのデメリットもあります。

そのため、残価設定ローンに申し込む前に、その特徴と注意点を理解することが重要です。

本記事では、残価設定ローンの概要やメリット・デメリットをわかりやすく紹介します。マイカーローンとの違いや返済額のシミュレーションについても紹介するため、ぜひ参考にしてみてください。

目次

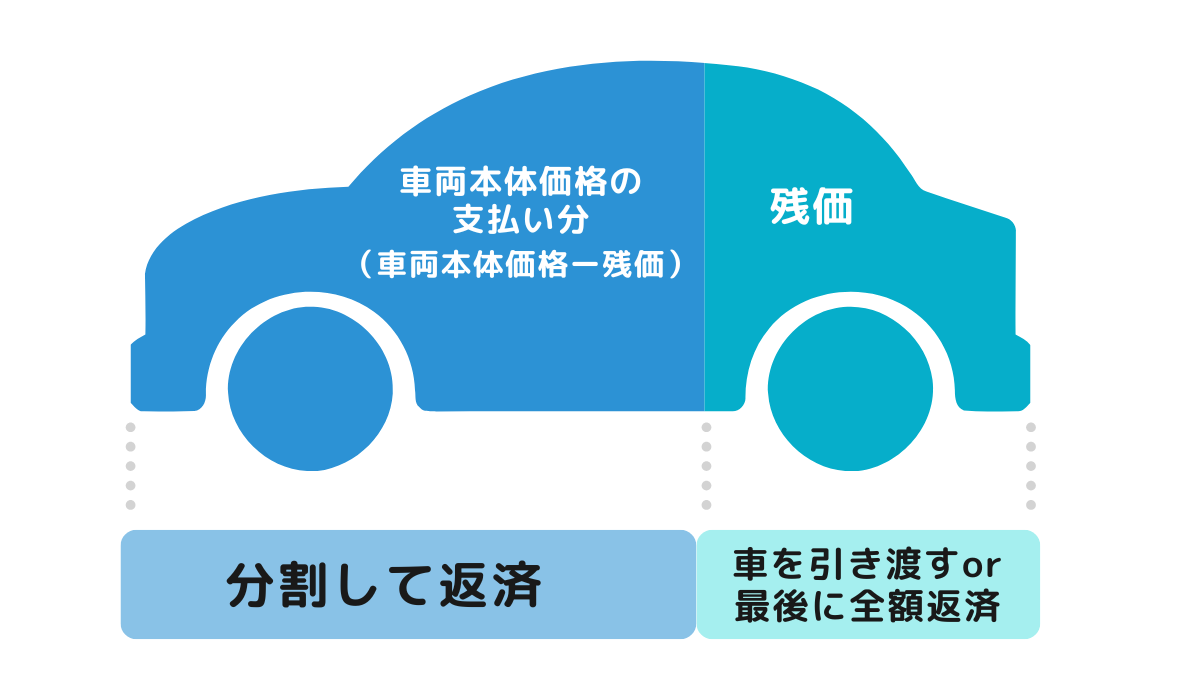

残価設定ローンとは、車の購入時に「残価(ローン満了時の車の価値)」をあらかじめ設定し、その分を差し引いた金額でローンを組む方法です。

例えば、500万円の車を購入する際、200万円を残価として設定すると、残りの300万円をローンで借入れます。

この仕組みにより、残価を差し引いた金額を返済期間で分割して支払うため、通常のローンよりも毎月の返済額が少なく抑えられます。契約期間は3~5年が一般的です。

ただし、ローンの満了時には車の返却や残価の一括返済などの対応が必要となります。

残価設定ローンは残価が据え置かれるため、契約満了時には精算が必要です。契約満了時の精算方法を3つ紹介します。

残価設定ローンの契約満了時、車を購入したディーラーに返却し、査定を受けます。査定額が残価と同じかそれ以上であれば、追加の支払いは発生しません。

ただし、査定額が残価を下回る場合は、その差額を支払う必要があります。たとえば、事故による損傷や契約で定めた走行距離を超過しているなど、車両の状態が著しく悪化している場合は、追加料金を請求される可能性があるため注意が必要です。

契約前に契約書の内容をしっかりと確認し、車両の状態を写真や動画で記録しておくといいでしょう。

現在乗っている車をそのまま乗り続けたい場合は、契約時に設定された残価を支払って、車両を買い取ることができます。

残価の支払い方法は、大きく分けて以下の2つの方法があります。

残価の全額を一度に支払う方法です。まとまった資金が必要になりますが、金利負担がなく、手続きも比較的簡単です。

残価を新しいローンで借り換える方法です。まとまった資金がなくても車両を買い取ることが可能ですが、審査に通る必要があることや、金利が発生する点、総支払額が増える可能性がある点に注意が必要です。

どちらの方法を選ぶかは、ご自身の経済状況や将来の計画などを総合的に考慮して決定しましょう。

現在の車に傷や故障がなく良好な状態であれば、あらかじめ設定していた残価での下取りが可能です。この場合、追加の費用負担なく新車に乗り換えることができます。

一般的に、残価設定ローンを活用する場合は3年から5年のサイクルで新車への乗り換えを検討されることが多いようです。

残価設定ローンとよく比べられるものにマイカーローンがあります。マイカーローンとは、車の購入に必要な資金を借り入れて返済する方法です。残価設定ローンと異なり、下取り価格(残価)の設定はおこないません。

残価設定ローンとマイカーローンの違いは、次の通りです。

| ローンの種類 | 残価設定ローン | マイカーローン |

|---|---|---|

| 仕組み |

|

|

| 返済期間 |

|

|

| 審査日数 | 当日~3日程度 | 当日~2週間程度 |

| 金利 | 年率3.0~5.0%程度 | 年率1.0~4.0%程度 |

| 保証人 | 不要 | 不要 |

| 車の所有権 |

|

購入者 |

| ローン期間終了後の選択肢 |

|

所有 |

| 走行距離制限 | あり | なし |

| カスタマイズ | 不可 | 可 |

このように、残価設定ローンとマイカーローンにはさまざまな違いがあります。利用目的や経済状況に応じて、自分に合うローンを選択することが大切です。

ここでは、残価設定ローンのメリットを紹介します。

残価設定ローンは、車両価格から将来の車の価値である残価を差し引いた金額を、ローンで返済することになります。そのため、毎月の返済額を抑えることができ、経済的な負担を軽減できます。

毎月の返済額が少なくなることで、高額な車種やグレードの車でも、比較的無理なく購入できるというメリットがあります。

残価設定ローンは、3年や5年など、契約期間が比較的短いのが特徴です。そのため、ライフステージの変化に合わせて、車種を乗り換えやすいというメリットがあります。

たとえば、子供を持つ家庭の場合、子供が生まれた際はコンパクトカーを購入し、その後、子供の成長に合せてミニバンに乗り換えるといったことが可能です。

また、新車に乗り換える際は、多くの場合、同じディーラーや販売店から契約を継続できるため、買取業者を探したり、廃車手続きを行ったりするといった手間が省けます。

このように、ライフスタイルの変化に合わせて、常に新しい車に乗り続けたいと考えている人にとって、残価設定ローンは便利なローンといえるでしょう。

残価設定ローンはいくつかのメリットがある反面、把握しておくべきデメリットも存在します。後悔なく利用するために、あらかじめデメリットを理解しておきましょう。

銀行のマイカーローンの金利は年率1.0%~4.0%に設定されているケースが多い一方で、残価設定ローンの金利は年率3.0~5.0%と比較的高めに設定されることが多いです。

また、残価設定ローンの返済終了時に車を買い取る場合、残価精算方法を分割払いにすると、さらに金利が上がる場合があります。金利が高くなると、毎月の返済額が高くなったり返済期間が長くなったりするので注意が必要です。

残価設定ローンを利用する際、車の所有権は通常、ディーラーや信販会社にあります。これは、ローン契約が完了するまで、車が金融機関の担保として扱われるためです。したがって、実際に車を使用しているのは契約者ですが、法的には所有者ではありません。

所有権がディーラーにあるため、ローン返済中に車を自由に売却することはできません。車を売却するには、まず残債を完済し、所有権を自分名義への変更が必要です。このため、売却を希望する場合は、残債と残価を一括で支払う必要があります。

残価設定ローンは、車の所有権がディーラーや販売店に設定されるため、走行距離やカスタマイズに制限が設けられています。一般的に、残価設定ローンでは月間の走行距離が1,000kmから1,500kmに制限されることが多く、これを超過すると追加料金が発生することがあります。

毎日の通勤や長距離ドライブに車を使う場合、契約時に設定された走行距離制限を気にしなければならず、不便を感じるかもしれません。

また、カスタマイズも制限されるため、ホイール交換や塗装変更といったドレスアップは難しいです。走行距離やカスタマイズを気にせず車に乗りたい人は、他の購入方法を検討しましょう。

残価設定ローンでは、キズやへこみが原因で追加費用が発生するリスクがあります。

キズやへこみがある場合、車の査定額が残価を下回ることがあり、その差額を支払う必要があるためです。

また、事故を起こして修復歴がついた場合も、残価分に相当する金額を支払わなければならないことがあります。修復歴があると、車両の価値が大幅に下がるため、予想以上に高額な支払いが発生する可能性があります。

そのため、保険への加入や安全運転を心がけるなどの対策を講じておくことが重要です。特に、車両保険に加入することで、事故や損傷による修理費用をカバーできるため、経済的なリスクを軽減することができます。

残価を設定ローンとマイカーローンで、車を購入した場合の違いをシミュレーションしてみましょう。

「購入価格300万円、返済期間5年、5年後の想定査定価格100万円」で残価設定ローンとマイカーローンを利用した場合のシミュレーション結果は、次の通りです。

| ローンの種類 | 残価設定ローン | マイカーローン |

|---|---|---|

| 借入額 | 300万円 | 300万円 |

| 金利 | 年率3.0% | 年率2.0% |

| 毎月の支払額 | 3万8,437円 | 5万2,583円 |

| 利息支払額 | 30万6,220円 | 15万4,980円 |

| 最終回支払額(残価) | 100万円 | なし |

| 支払総額 | 330万6,220円 | 315万4,980円 |

毎月の支払額を残価設定ローンとマイカーローンで比較すると、残価設定ローンのほうが1万4,146円安いです。

一方で、残価設定ローン満了時で車を買い取る場合、支払総額はマイカーローンよりも15万1,240円高くなります。

上記はあくまでもシミュレーションではありますが、最終的に車両を自分で所有する場合にはマイカーローンのほうが残価設定ローンよりも支払総額が安くなるケースが多いといえます。

残価設定ローンまたはマイカーローンのどちらで契約するかを決める際には、いくつかの基準があります。

人によって残価設定ローンまたはマイカーローンのどちらが最適かは異なるため、本項で自分に向いているローンを見つけましょう。

残価設定ローンの利用に向いている人の特徴は、次の通りです。

残価設定ローンは、3年や5年などの短期間の契約が主流で、新車に頻繁に乗り換えたい人に適しています。

また、毎月の返済額が抑えられるため、経済的にゆとりがない人や固定費を節約したい人にとって使い勝手が良い選択肢です。

くわえて、残価設定ローンは走行距離に制限が設けられている場合が多く、車の使用頻度が少ない人にも最適といえるでしょう。

マイカーローンの利用が向いている人の特徴は、次の通りです。

マイカーローンは、車を最終的に自分で所有することを前提としているため、長期にわたって同じ車に乗り続けたい人に適しています。

残価設定ローンとは異なり走行距離の制限が設けられていないため、普段の通勤や長距離旅行の使用にも便利です。

また、カスタマイズもできるため、車を自由に使いたい人に最適なローンだといえるでしょう。

最後に残価設定ローンに関するよくある質問について紹介します。

残価設定ローンは途中解約が可能ですが、以下の理由から基本的におすすめしません。

途中解約するには一括返済や差額支払いなどが発生し、家計を圧迫してしまう危険性があります。

やむを得ず途中解約を検討する場合には、解約に伴う費用の準備が可能か慎重に判断しましょう。

残価設定ローンを利用することは、デメリットだけではありません。残価設定ローンを利用する主なメリットは、次のとおりです。

銀行のマイカーローンより金利が高めであることや走行距離・カスタマイズに制限がかかるなどのデメリットがある反面、目的に合わせて上手く活用すれば恩恵を受けられるでしょう。

残価設定ローンを利用中に事故を起こすと、次のリスクが発生する可能性があります。

事故で車両に損傷が生じると、残価設定価格との差額支払いやローンの一括返済を求められる場合があります。

このようなリスクに備え、車両保険付きの自動車保険を契約するなどの対策を検討しましょう。

残価設定ローンは、毎月の返済額を抑えたい際や短期間で新車に乗り換えたい人におすすめのローンです。

一方で、車の所有権はディーラーや販売店にある点や、走行距離やカスタマイズに制限が設けられている点はデメリットとなっています。

また、マイカーローンに比べると金利が高めに設定される傾向があり、最終的な支払総額も事前にチェックしておく必要があります。

そのため、残価設定ローンとマイカーローンそれぞれの特徴を比較して、自分に合ったローンを選ぶことが重要です。

七十七銀行では、取引に応じて金利がお得になる「77マイカーローン」を取り扱っています。

マイカーローンについての相談も受け付けているので、こちらから詳細を確認してみてください。

【七十七銀行 関連ページ】

※この記事は2024年10月現在の情報を基に作成しています。

今後変更されることもありますので、ご留意ください。

この記事をシェアする